来源 :财经头条2023-09-11

日前,42家A股上市银行已披露中期业绩,相对于房地产等很多行业深陷数千亿亏损,银行虽然普遍增速放缓,但依然很能赚钱。

近些年,城商行作为银行业中的一支劲旅,资产扩张异常迅猛,其中背靠上海金融中心乃至长三角广阔腹地的上海银行,总资产已破3万亿大关,仅次于江苏银行及“排头兵”北京银行。

据2023年中报披露,上海银行上半年取得营收263.6亿元,同比下降5.66%,时隔5年罕见下滑;归母净利128.35亿元,同比增长1.27%;扣非后归母净利约126.25亿元,同比下滑0.19%。

就收入构成看,上海银行作为营收“顶梁柱”的利息净收入181.3亿元,同比下滑10.38%;手续费及佣金收入约28.7亿元,同比下滑近18%;其他非利息收入约53.7亿元,同比增幅27.1%。

其中,上海银行上半年“利息净收入”下滑10.38%,虽有规模带动增加利息净收入6.52亿元,但利率下降致使当期利息净收入减少26.8亿元。

注意!上半年,上海银行本集团净息差1.4%、净利差1.44%,同比分别下降0.26 个百分点、0.23个百分点,均创2018年以来新低,在中证行业分类的27家城商行(区域性银行)中排名分别倒数第二、第五名。

看三项收入具体变化,上海银行上半年依靠“其他非利息收入”的两位数增长,平滑了同期利息净收入和手续费及佣金收入的“两位数”下滑,才让总营收只下滑了“个位数”。

聚焦到“其他非利息收入”,主要构成就是投资净收益、公允价值变动净损益、汇兑净损益以及其他收益。

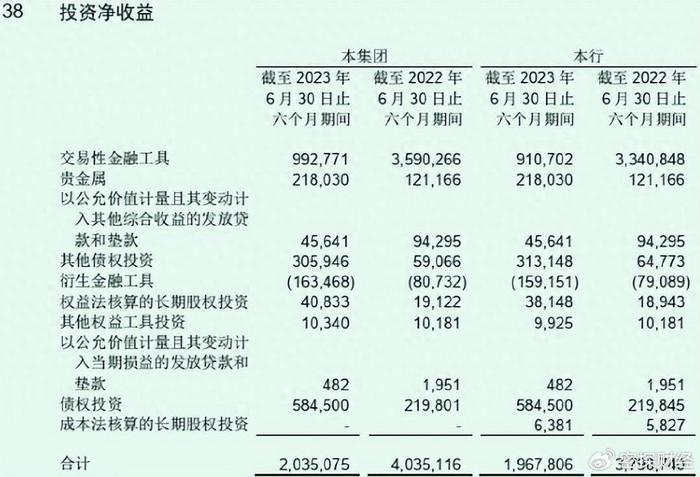

从列表看,上海银行上半年投资净收益20.35亿元,同比近乎“腰斩”,但公允值变动净损益从去年上半年亏损3亿元到如今浮盈27.66亿元,同比增加30.66亿元,汇兑净损益1.3亿元,同比下滑70.56%。

上海银行解释说,主要是市场利率下行,以公允价值计量且变动计入当期损益的金融资产估值增加。也即是说,资本化率越低,资产估值越高。外界疑惑的是,这种能否持续?

截至今年6月末,上海银行不良贷款率1.22%,较上年底下降0.03个百分点,拨备覆盖率284.54%,较上年底下滑7.07个百分点。

其中,上海银行涉及公司贷款和垫款的不良余额117.08亿元,较上年末下降 2.75%;不良贷款率1.41%,较上年末下降0.15个百分点。

同期末,上海银行涉及个人贷款和垫款不良余额40.5亿元,不良贷款率0.98%,较上年末上升0.15个百分点。

其中,个人消费贷不良率较上年末上升0.11个百分点至1.81%;个人经营贷不良率较上年末上升0.38个百分点至0.95%;住房按揭贷款不良率较上年末上升0.04个百分点至0.2%;信用卡贷款不良率较上年末上升0.31个百分点至2.14%。

从行业贷款规模看,租赁及商务服务业贷款规模2372.9亿元,以占比17.46%排最高;其次就是房地产,贷款规模1225.9亿元,占比9.02%,不良率2.06%,较上年末2.56%下降0.5个百分点。

针对存量房贷利率下调,上海银行在接受机构调研时曾说,经初步测算,对其未来经营业绩影响很小。未来,加大重点区域按揭贷款投放等。

针对涉房贷款,上海银行高管表示,对风险业务制定压降方案,同时加大不良化解处置力度,重点房企敞口稳中有降,房地产贷款资产质量有所改善,预计后续将维持稳定。