种种迹象表明,尽管有诸多痛点亟待解决,较扎实的发展底盘仍是上海银行的优势,这是施红敏施展的支撑点。

近日,上海银行换帅的消息落定。朱健辞去副董事长、行长等职务,回归老东家国泰君安,副行长施红敏升任行长。

2020年9月,朱健告别国泰君安,出任上海银行行长。彼时,上海银行是公认的城商行“老二”。

但时移势易,三年后朱健辞任时,上海银行的资产总额跌至城商行第三,比北京银行少了6000多亿元。

其同比6.14%的营收增速,在17家上市城商行中排名第13,盈利能力也落后于江苏银行、北京银行等头部城商行。

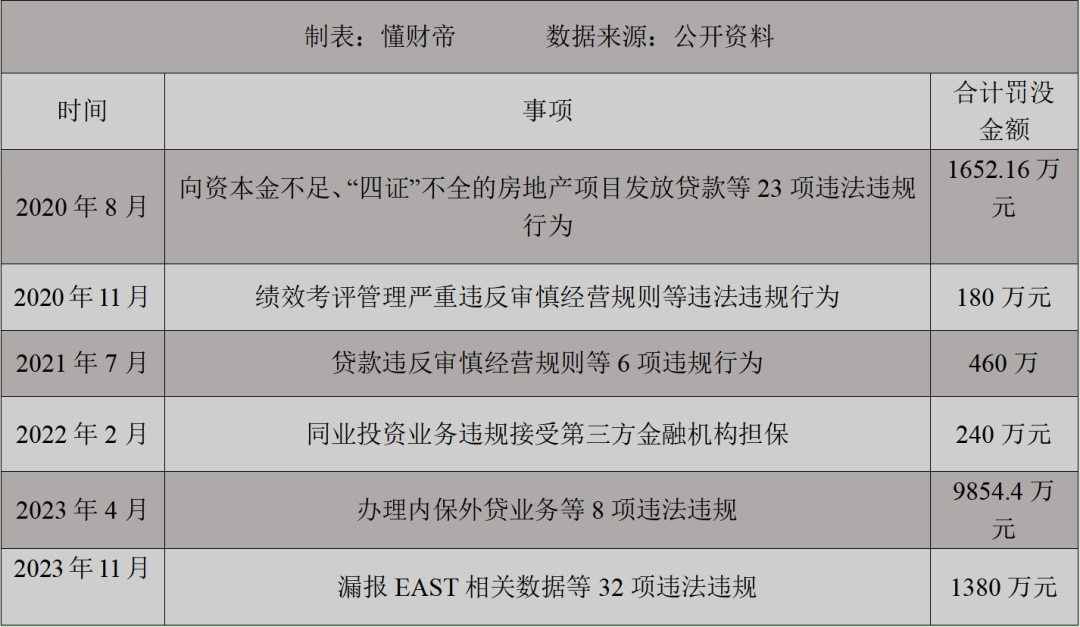

资产质量的改善压力犹在,内控管理机制不健全引担忧。在正、副行长双双变动不久前,上海银行刚吞下巨额罚单,因不良贷款、投资资产管理等32项违法违规事实合计被罚没1380万元。

资本市场已给出真实反馈。2016年上市至今,上海银行股价不断走低。截至2023年12月28日,上海银行股价为6.03元,较最高股价11.06元跌去了45%。

从履历上看,施红敏是一个传统的银行人,有着丰富的银行经验,在建设银行供职多年,还拥有消费金融公司的经验。他不仅要解决一众历史遗留问题,还需把上海银行重新拉回正常成长的轨道。

01|消费贷之殇

一朝天子一朝臣,近几任上海银行行长的变动,基本就是该行的命运转折点。

2011年7月,当时年仅46岁的金煜离开工作多年的建设银行,到上海银行赴任行长。在其执掌下,该行的零售贷款主要以按揭贷款为主,高度依赖房地产贷款。

财报显示,2012年至2013年,房地产行业占据上海银行贷款投放的行业第一,投放占比从13.98%增至16.10%。2014年发布的IPO招股书显示,住房按揭贷款占其个人贷款总额的70%以上。

除了2016年,直到2023年上半年,房地产行业仍然占据上海银行贷款投放的行业第二或第三的位置。

2016年之所以是个例外,或与该行的高层变动无不关联。2015年2月,金煜接替范一飞执掌上海银行董事长,2016年1月胡友联晋升行长,5月施红敏担任副行长,11月圆梦A股。

在净息差收窄的大环境下,零售业务被众多银行视为破局之道,上海银行以消费金融作为转型重点项目之一。

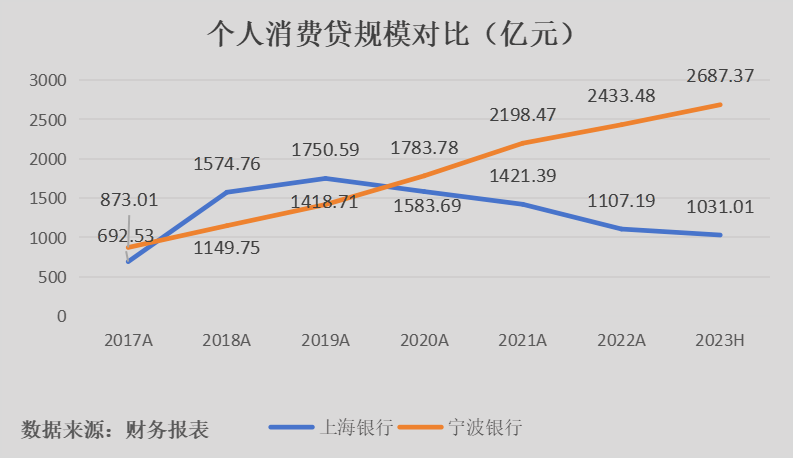

胡友联把重心放在个人消费贷上,积极和蚂蚁金服、微众银行等互联网平台合作,上海银行的个人消费贷规模迎来爆发期,扩张凶猛,规模一度居城商行首位,甚至高于农行,赢下城商行“消费贷之王”的称号。

数据显示,2016年其消费贷规模还不到300亿,同期宁波银行的规模已达864亿元。2018年上海银行就暴涨至1574.76亿,同比增长127.39%。宁波银行则为1149.76亿,同比增长31.70%,扩充速度差异悬殊。

成也萧何败也萧何,政策层面在2020年对互联网消费贷实行强监管,遏制了该行消费贷的增长势头,当年该行的个人消费贷同比增长-9.93%。

也是同一年,胡友联卸任,由原国泰君安副总裁朱健跨界出任行长。在他掌舵下,上海银行的业务发生重大转向,回归对公业务,导致消费贷规模不断下滑,当年就下降到1584亿,2023上半年缩减至1031.01亿,并先后被江苏银行、宁波银行、南京银行、北京银行超越。

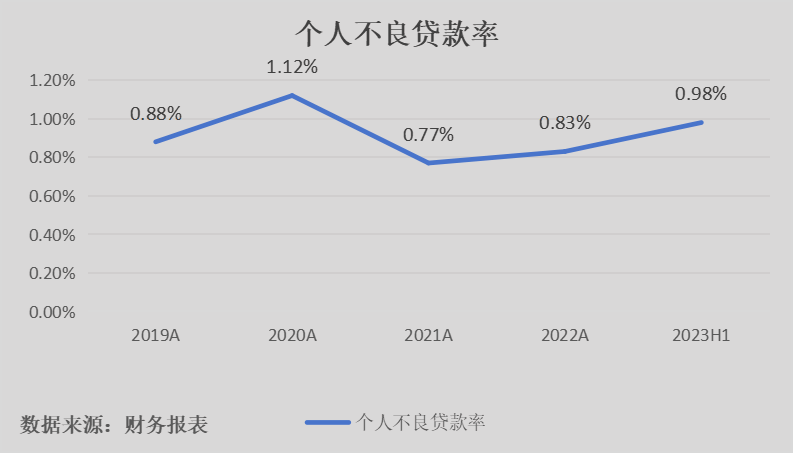

如今,消费贷规模虽已回落,但留有明显的“后遗症”,其带来的不良贷款率是该行的痛点。截至今年上半年,该行的个人不良贷款率为0.98%,处于上升趋势。

零售业务的不良率依旧是投资者关心的问题,有投资者问“今年不良生成是否延续改善,如何看待零售领域结构性风险的影响?”5月11日上海银行答复,今年将进一步加强前瞻性管理、分类管理、主动管理,力争不良生成延续改善势头。

同时,主动收缩消费贷成为了该行业绩失速的重要原因,其时间线与营收增速大致成正相关。

2019年,上海银行还稳坐城商行“第二把交椅”的宝座,2020年就从宝座跌落,之后距离宝座愈发遥远。

02|巨额罚单的警示

朱健上任时,业内外人士对这位“跨界行长”的关注度颇高。彼时,该行营收由去年的两位数增长大幅降至1.9%,资产质量承压,亟需强有力的变革。

从朱健的简历来看,他有着丰富的监管经验。在他辞任国泰君安副总裁职位时,该公司营收和净利润均维持两位数的增长,上海银行行长这个职位背负了不少的期望。

可惜,或许多多少少有些时运不济的因素,朱健未能力挽狂澜。经营业绩没有传来捷报,反而收到了多张罚单。

据不完全统计,2018年以来上海银行出现了50余次违规行为,被罚金额合计超1.46亿元。单是今年以来,上海银行就收到了超过1亿元的罚单。

罚单背后,暴露了上海银行多层次的内控问题。这些罚单大多来自朱健发力的对公业务,其中“内保外贷业务”频频触碰红线,该行最大的一笔罚单便与之相关。

4月28日,因违规办理内保外贷业务、虚增银行间外汇市场交易量等8项违规,上海银行被国家外汇管理局上海市分局警告并罚没9854.4万元。

同时,该行金融市场部高级副经理张某、网络金融部资深副主管周某、时任深圳分行运营管理部总经理邓某三名相关责任人,被给予警告并处以6万至7万元不等罚款。

房地产行业产生的风险,也是朱健开展内控管理的重点关注领域。

上表提及的2020年8月的1652.16万元就与房地产有关。而这笔罚单下发4个月后,该行向宝能担保关联方深圳托吉斯放款25.8亿元,并于近期公开一纸诉状,把自己与宝能集团及宝能系实控人姚振华的纠葛拉到公众视野。

10月13日晚,上海银行称已经就未按约定偿还本金25.8亿元的借款,起诉宝能集团、姚振华等6名被告。被告除了借款方托吉斯和姚振华外,其余4位担保方均为宝能集团的关联公司。

该笔贷款的借款期限为2020年12月24日起至2023年12月24日止,起诉时尚有两个多月才到期。上海银行称,深圳分行依约宣布提前收回借款本息,要求托吉斯科技等办理本息清偿手续。

上海银行甘愿自曝踩了宝能的雷,不是没有道理。因流动性危机,宝能系多次被列为被执行人,经营早已亮起红灯。一旦提前起诉,上海银行有机会获得优先受偿权。

直到发稿,这笔诉讼未有新的进展。

25.8亿涉案金额占该行三季度净利润的15%,追偿的风险和难度都不小。该行表示,已对25.8亿元的贷款计提了相应贷款损失准备,预计该诉讼事项不会对公司的本期利润或期后利润产生重大影响。

此外,上海银行还卷入到对恒大的授信名单之中,该行是恒大的主要来往银行之一,但没有披露相关金额。

曾有投资者向上海银行提问,“恒大事件对本银行影响有多大?”上海银行回复,公司对恒大集团相关授信均已纳入不良,并审慎充分计提减值准备,风险整体可控。公司持续深化房地产业务授信全流程管理,积极主动防控房地产业务风险,促进房地产业务健康平稳发展。

当前,上海银行的房地产领域风险处于去化过程。2021年该行对公房地产业贷款不良率为3.05%,达到一个高峰。随后慢慢回落,2023年上半年降至2.06%。

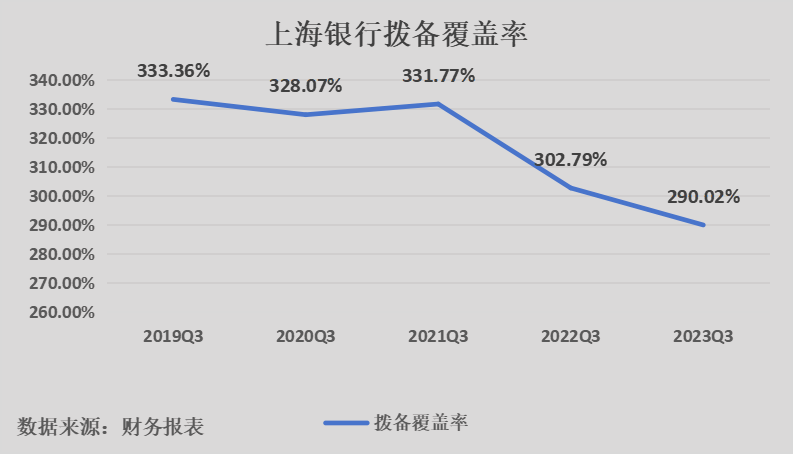

作为一项能够反映风险抵御能力的指标,拨备覆盖率向来备受资本市场和投资者的关注。2023年Q3,上海银行的拨备覆盖率为290.02%。虽然远高于监管要求的150%,却是近年来的最低水平,比去年同期下降了10.77%,在上市城商行中排名第10。

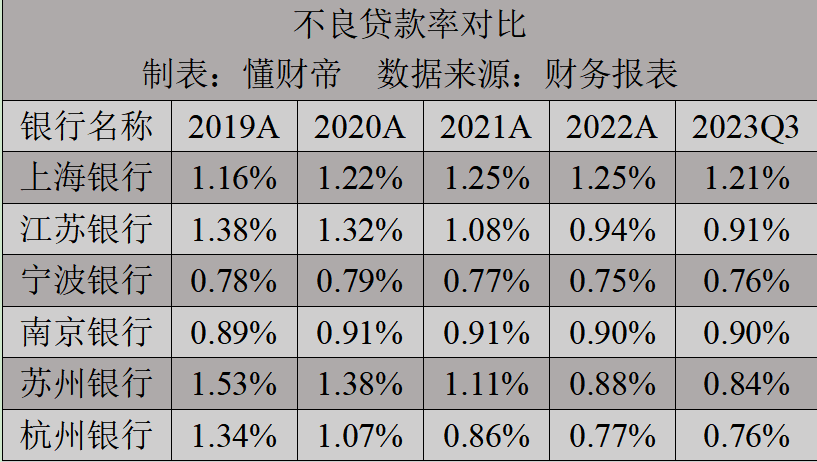

另一方面,经过近几年的严控,该行的资产质量整体还是有所改善,虽然和同处长三角地区的其他上市城商行对比,仍存在较大的进步空间。

1.21%的不良贷款率是近三年上海银行的最好水平,而同行均低于1%。

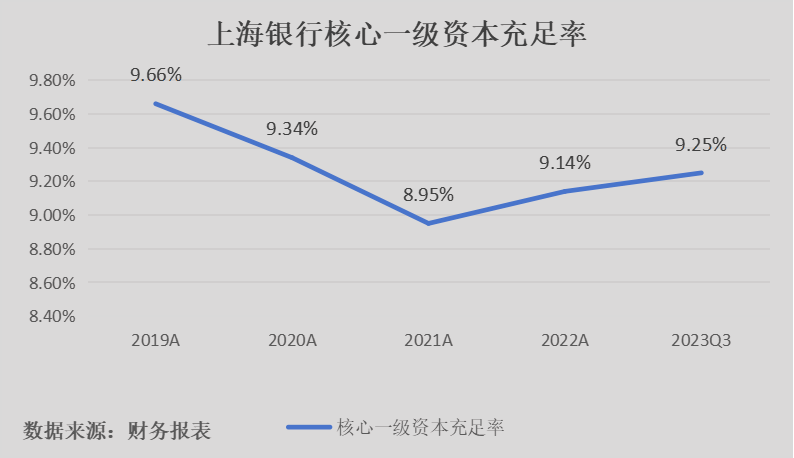

核心一级资本充足率的回升也释放了良好信号,2023年Q3上海银行的核心一级资本充足率为9.25%,远在监管要求的5%之上。

商业银行要想做大做优,核心一级资本属于必须满足的基本前提。尽管在上市城商行中处于中下游的水平,但经历了8.95%的谷底后,上海银行扭转住下跌的颓势。

接下来,上海银行要进一步化解风险、保障银行稳健经营,必终将面对核心一级资本的补充问题。

03|寻找突破口

公开资料显示,施红敏在上海银行的任职经历可追溯至2012年。可以说,他见证了该行十年的沉浮。

他见过上海银行最风光的时刻,接棒时却处于内忧外患的危险时刻,其任务可谓艰巨。

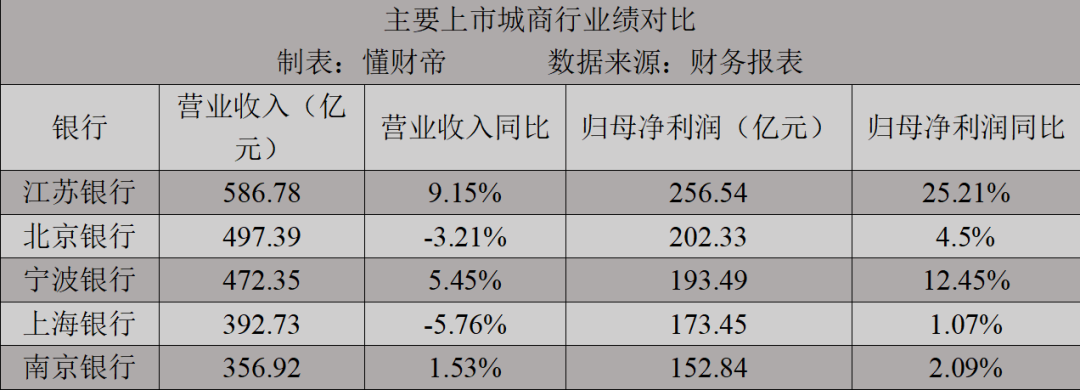

今年Q3,城商行营收排名前五位的依次为江苏银行、北京银行、宁波银行、上海银行、南京银行。

从营收增速来看,江苏银行、宁波银行、南京银行都保持了正增长,分别为9.15%、5.45%、1.53%,北京银行、上海银行则陷入负增长,营收分别同比增长-3.21%、-5.76%。

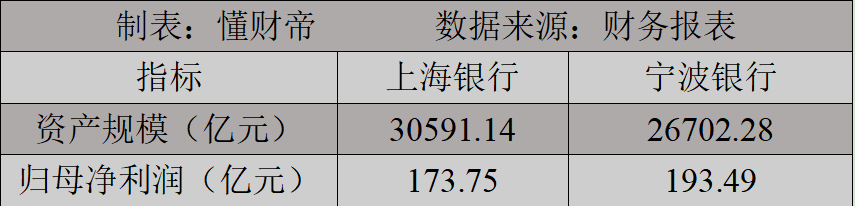

在盈利能力方面,上海银行也不如一众竞争对手。江苏银行、宁波银行的归母净利润分别为256.54亿元、193.49亿元,同比增长分别为25.21%、12.55%,上海银行的归母净利润173.4亿,仅同比增长1.03%。

在17家上市城商行中,上海银行的营收增速排名倒数第2,归母净利润增速排名倒数第4位。

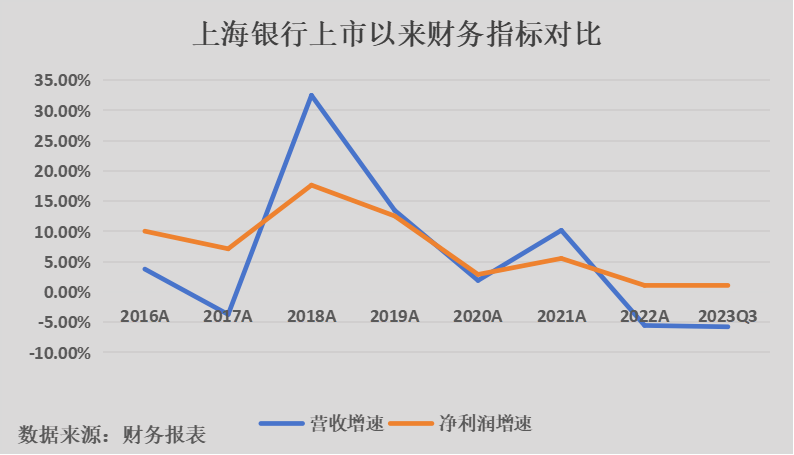

实际上,上海银行曾一度步入高速发展的轨道,营收增速在2018年到达32.49%的高峰,归母净利润增速达17.65%。随后便整体走下坡,今年Q3更是创新低。

透视财报,上海银行的营收结构较为固化,长年倚重利息净收入,Q3占比接近70%。截至9月末,利息净收入272.46亿元,同比下滑7.26%,增速位居上市城商行末位。

非利息收入非但没有成为第二增长曲线,反而成了“拖油瓶”。Q3手续费及佣金收入39.17亿元,同比下降23.37%。中间业务出现双位数滑落,是上海银行的成长烦恼。

本就不高的净息差还在持续下降,目前已降至1.26%。据国家金融监督管理总局数据,截至9月30日,商业银行净息差均值为1.73%。这表明,上海银行的净息差低于行业水平0.47个百分点,在上市城商行则排名倒数第二。

净息差下降是所有银行都得面对的挑战,上海银行承受的压力比同行要重。净息差好比杠杆,水平越高意味着更高的收益率,资产规模对收益的拉动效应也会更显著。

例如在资产规模上,Q3上海银行比宁波银行高了近3900亿,但归母净利润却比后者少赚20亿。

上海银行净息差不高主要受资产收益率拖累,Q3该行生息资产收益率仅为3.50%,处于上市城商行倒数第1。

一般而言,更多的贷款资产投放可以抵消净息差下降影响,但Q3上海银行的贷款总额增速并不高,仅较上年末增长 4.78%。

上海银行多项收入硬指标表现低迷,归母净利润还能保持微增,要归功于公允价值变动收益。财报显示,Q3该行的公允价值变动损益32.8亿元,同比暴涨约1872%。

曾经,上海银行的营收和净利润规模均仅次于北京银行,风光无比,后来被江苏银行和宁波银行超越,且差距在不断拉大,排在后面的南京银行、杭州银行等极力追赶。若施红敏不尽快找出解决方案,上海银行可能会被越来越多的竞争对手抛在后头。

和金煜、胡联友相比,朱健3年的行长任期较短,对公业务转型的效果不算很亮眼,新的增长点还没构筑起来。施红敏履新,上海银行的业务是否再次转型?从施红敏的任职经历或者可窥得一二。

在施红敏为数不多的公开报道中,曾多次谈及数字金融。2020年9月24日,施红敏在外滩大会上表示,上海银行已将数字化转型作为新三年战略规划的主线。“数字金融时代,银行业的发展,既要创新变革的思维,更应坚持不变的底线。”

2021年6月,施红敏说道,数字金融和实体经济深度融合将成为推动高质量发展的重要途径。

2022年度报告显示,施红敏还曾任上海尚诚消费金融股份有限公司董事长,其第一大股东是上海银行。该公司业务线上线下均有布局,在线消费信贷“诚e借”为主要产品之一。

今年1月12日,尚诚消费金融注册资本从10亿从增至16.24亿元,其中上海银行增资3.8亿元,持股比例由38%变更为42.73%,保持第一大股东的地位。

财报显示,2023年上半年,尚诚消费金融净利润8900万,同比增长78%。上海银行选择对其增资,可能出于扩张消费金融业务的考虑。

目前来看,零售金融中的养老金融与汽车消费或是上海银行的突破口。

9月末,该行拥有零售客户 2125.86万户,较上年末增长 2.98%;养老金客户158.07万户,保持上海地区养老金客户份额第一;管理养老金客户综合资产(AUM)4517.96 亿元,占零售客户 AUM 的比重为 47.41%,较上年末提高 0.45 个百分点,呈现出不俗的成长性。

上海银行在养老金融领域深耕已久,早在成立的第三年,就成了首批两家承担养老金发放工作的金融机构之一,也是个人养老金业务首批试点银行,竞争力不可小觑。

随着新能源汽车行业的快速发展,上海银行抓住这波红利,助推新能源汽车消费贷款迅速增长。截至9月末,该行新能源汽车消费贷款余额99.82亿元,较上年末增长 164.64%。

种种迹象表明,尽管有诸多痛点亟待解决,较扎实的发展底盘仍是上海银行的优势,这是施红敏施展的支撑点。

如何充分利用现有资源,实现经营业绩和内控管理的双重提升,考验着新一任行长。