近日,上海银行股份有限公司(下称“上海银行”)公布2024年报以及2025年一季报。2024年,上海银行虽然实现营业收入、净利润“双增”,但细究整体业绩表现,该行增长动能萎缩,净利润增速、总资产等更是被宁波银行、江苏银行反超,长三角城商行“领头羊”地位不再。近三年,上海银行利息净收入同比降幅不断扩大,依靠投资收益拉动非利息收入增长。与此同时,该行净息差、净利差分别同比下降0.17个百分点、0.19个百分点,盈利能力与竞争优势下降。

截至2025年一季度末,上海银行经营现金流同比下降2034.72%,总资产排名在上市城商行中为第四位。管理内控方面,2025年以来,上海银行因贷款业务等屡收罚单。

利息净收入连续三年负增长

业绩指标方面,虽然上海银行的营业收入、净利润均实现同比增长,增幅分别为4.79%、4.5%,但作为曾经的长三角城商行“领头羊”,上海银行如今风头不再。2024年,该行实现总资产32266.56亿元,被江苏银行以总资产39520亿元的成绩反超。净利润增速也远低于宁波银行的16.5%。

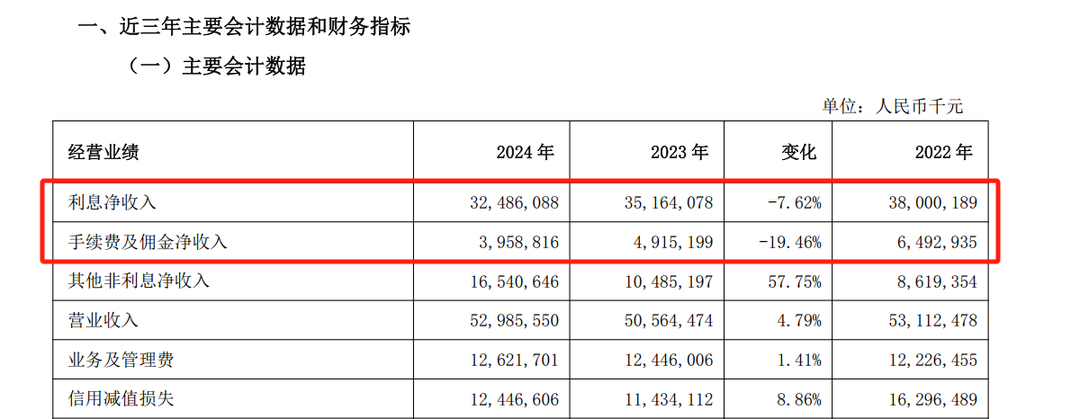

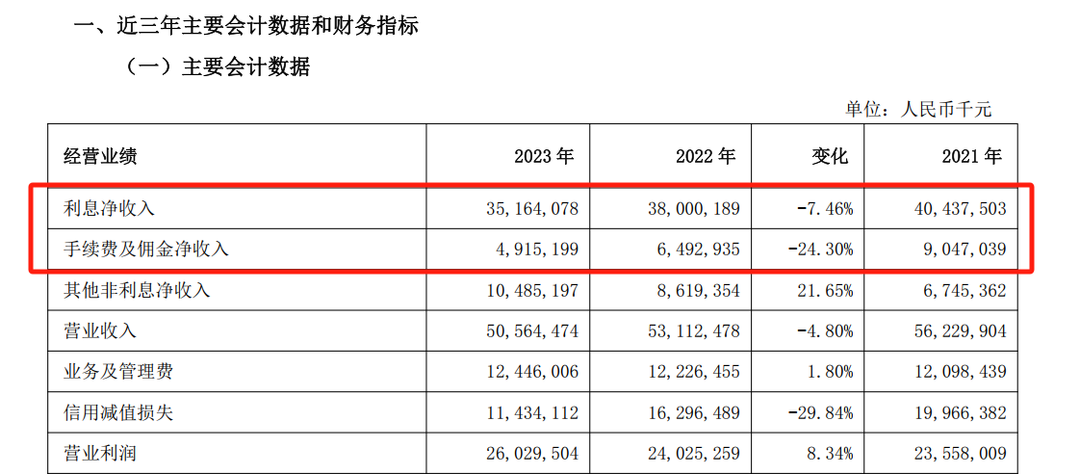

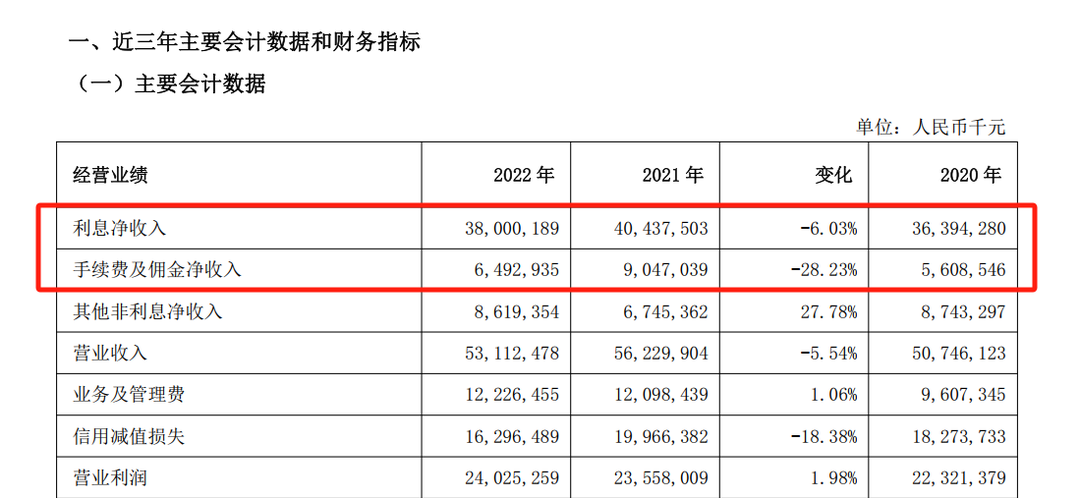

拉长时间线来看,上海银行包括利息净收入、手续费及佣金净收入在内的两大收入板块均连续三年出现同比下降。其中,2022年~2024年,该行利息净收入分别同比下降6.03%、7.46%、7.62%;手续费及佣金净收入分别同比下降28.23%、24.3%、19.46%。总体来看,三年间,上海银行利息净收入减少55.14亿元,手续费及佣金净收入减少25.34亿元。

对于上述指标的下降,上海银行在2024年报中表示,报告期内,手续费及佣金净收入同比减少9.56亿元,主要受各项费率下调、减费让利等因素综合影响,代理手续费、顾问和咨询费、银行卡手续费、电子银行手续费等收入同比减少。利息净收入方面,2024年,上海银行利息净收入同比减少26.78亿元,其中:规模因素带动利息净收入增长20.49亿元,利率因素影响利息净收入减少47.37亿元,其他因素影响利息净收入增长0.10亿元。

利息净收入同比下降的同时,依赖于投资收益的大幅增长,上海银行的非利息净收入呈现“虚高”状态。2024年,上海银行实现投资收益131.66亿元,同比增幅达94.42%。根据2024半年报,上海银行投资收益同比增幅更是达到291.40%。这一投资策略具有不确定性,2024年,该行投资的上银国际有限公司净亏损11.84亿元。

净息差1.17%,远低于行业水平

净息差是银行盈利能力的关键指标,表明银行能高效利用生息资产创造收益,直接驱动利息净收入增长。2024年,利息净收入同比下降的同时,上海银行实现净息差1.17%,同比下降0.17个百分点。根据国家金融监督管理总局公布数据,截至2024年四季度末,商业银行的净息差为1.52%,上海银行该项指标已远低于行业水平。

资产端,2024年,上海银行生息资产平均收益率3.28%,同比下降0.34个百分点,其中,发放贷款和垫款平均收益率3.76%,同比下降0.51个百分点,债务工具投资平均收益率2.97%,同比下降0.24个百分点。对此,上海银行在2024年报中表示,主要是积极响应国家政策,降低实体经济和居民消费领域融资成本,新发生贷款定价下降、存量个人住房贷款定价下调,且存量资产持续重定价。努力对冲资产收益率下行对净息差的影响。

2024年,上海银行计提信用减值损失124.47亿元,同比增长10.12亿元,增幅8.86%,主要因贷款和垫款信用减值损失增加;该行交易性金融资产2992.39亿元,较上年末减少619.78亿元,降幅17.16%,主要是同业存单、基金等投资规模减少。受此影响,上海银行净利差1.22%,同比下降0.19个百分点,资金成本控制能力与竞争优势下降。

不良贷款率上升0.25个百分点

2024年,受经济周期因素等影响,个人贷款和垫款不良率1.14%,较上年末上升0.25个百分点,不良率上升主要体现在2024年上半年,上半年,该行不良贷款率1.21%,与上年末持平。对此,上海银行表示,将继续深化客群和资产结构调整,进一步完善风险管控措施,保持个人贷款资产质量相对稳定。2024年,上海银行逾期客户贷款和垫款占客户贷款和垫款总额的比例为1.73%,较上年末上升0.02个百分点。

近年来,上海银行的不良贷款率一直处于高位。2020年~2023年,该行的不良贷款率分别为1.22%、1.25%、1.25%、1.21%。

一季度经营现金流下降2034.72%

近日,在披露2024年报的同时,上海银行的2025年一季报也一同“出炉”。

2025年一季度,上海银行营业收入135.97亿元,同比增长3.85%;归母净利润62.92亿元,同比增长2.3%;经营活动产生的现金流量净额转为负值,为-1438.59亿元,同比下降2034.72%。

资产端,截至2025年一季度末,上海银行实现总资产32700亿元,较上年末增长1.37%,在上市城商行中排名第四位,排在该行前面的北京银行、江苏银行、宁波银行,总资产分别为44700亿元、44600亿元、34000亿元。资产质量方面,截至2025年一季度末,上海银行不良贷款率1.18%,与上年同期基本持平。

曾因业务违规被罚200万元

关键业绩指标被连续赶超的同时,2025年,上海银行接连收到监管部门罚单。

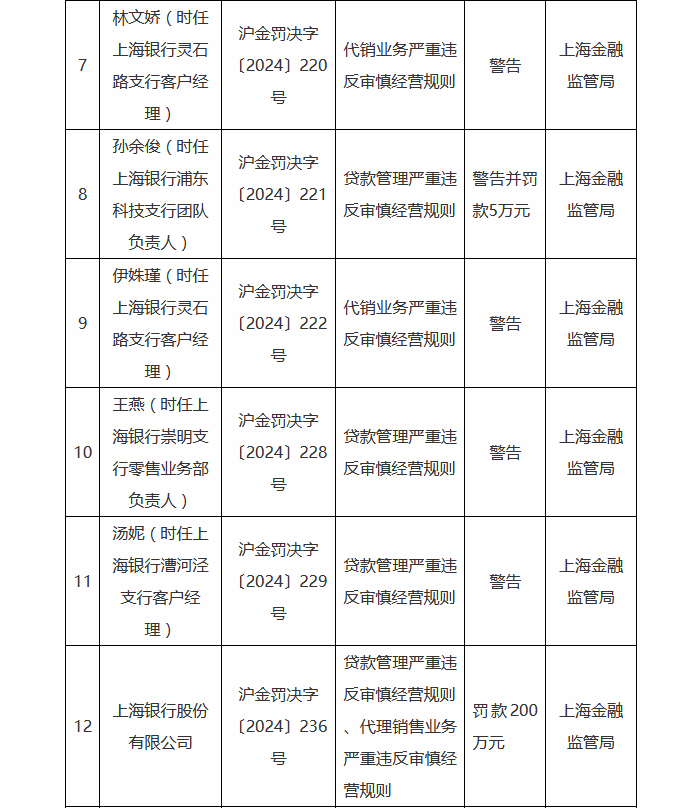

1月2日,国家金融监督管理总局公布6张行政处罚信息公开表(沪金罚决字〔2024〕220号、221号、222号、228号、229号、236号)“剑指”上海银行。其中,时任上海银行灵石路支行客户经理的林文娇、伊姝瑾因代销业务严重违反审慎经营规则,均被监管部门警告;时任上海银行浦东科技支行团队负责人的孙余俊因贷款管理严重违反审慎经营规则,被处以警告并罚款5万元;时任上海银行崇明支行零售业务部负责人的王燕、时任上海银行漕河泾支行客户经理的汤妮均因贷款管理严重违反审慎经营规则被警告。此外,上海银行因贷款管理严重违反审慎经营规则、代理销售业务严重违反审慎经营规则被罚款200万元。

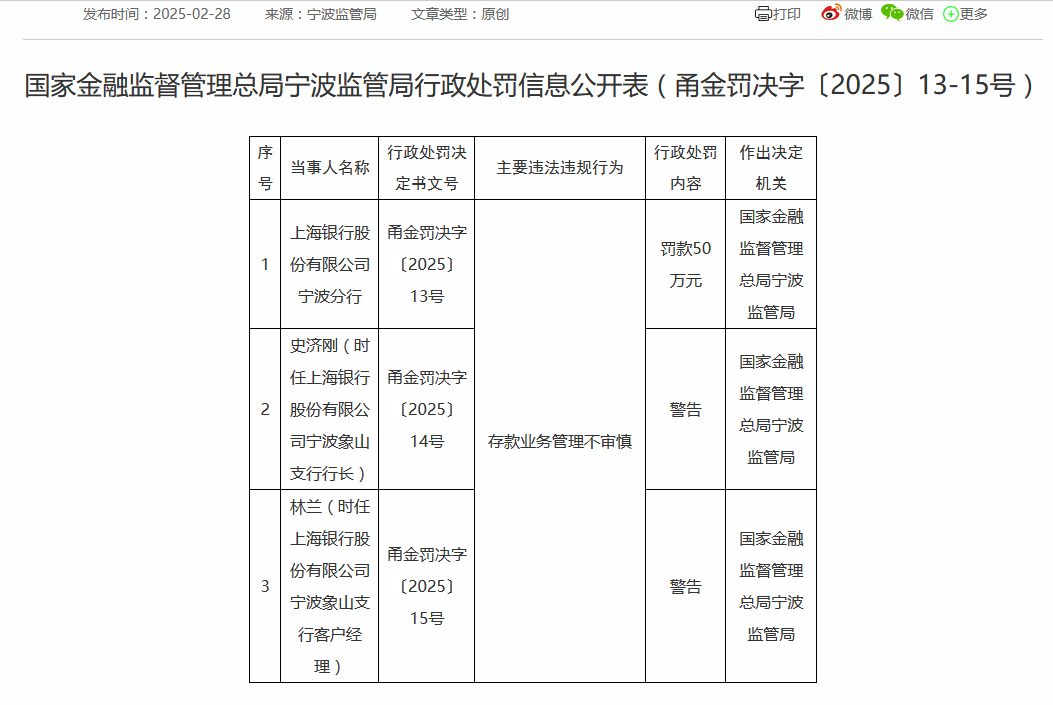

随后,2月28日,国家金融监督管理总局宁波监管局公布了一批罚单,上海银行再次被罚。根据行政处罚信息公开表(甬金罚决字〔2025〕13-15号),上海银行宁波分行因存款业务管理不审慎被罚款50万元,两位相关负责人被监管部门警告。