01

14亿分红回购

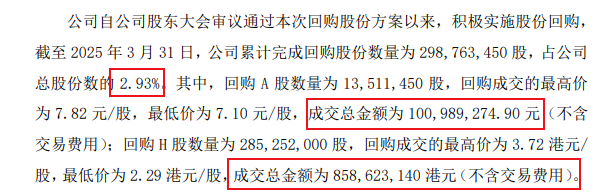

4月8日,广汽集团发布公告称,自股东大会审议通过股份回购方案后,截至3月31日,合计回购A+H股2.99亿股,占上市公司总股份的2.93%,共花费9.14亿元。

3月28日,广汽集团发布2024财报当日,广汽集团同时发布分红公告,计划派发2.04亿现金红利。加上2024年年中派发的5.14亿元,2024年广汽集团净利润的62.34%被“大方”拿来分红。

如果身处一个盈利丰厚的“现金奶牛”赛道,巨资分红和回购是再正常不过的操作。不过广汽集团所处的是当下竞争白热化的新能源汽车赛道,斥巨资投入恰恰该是车企研发费用。

02

研发投入不足比亚迪1/7

根据比亚迪2024年财报,其研发费用高达531.95亿元。巨额的投入让比亚迪在技术创新和产品竞争力方面优势尽显,助力其在新能源汽车市场一路高歌猛进。

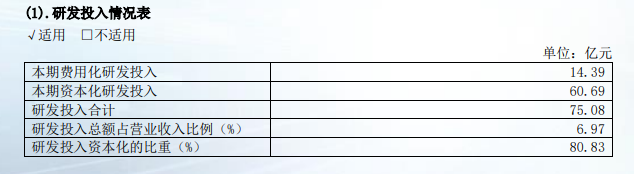

反观广汽集团,2024年全年研发投入金额为75.08亿元,不足比亚迪的七分之一,差距之大令人咋舌。

不仅如此,广汽集团的研发投入较2023年的83.88亿元还减少了8.8亿元,同比下降10.49%。虽说研发投入总额在营业收入中所占比例达到6.97%,较上一年提升了0.5个百分点,但在绝对金额大幅下降的情况下,这一比例的微升似乎难以掩盖研发投入不足的现实。

就是和同城兄弟小鹏汽车比,广汽集团在研发投入上也算“节俭”的出奇!

2024年财年,小鹏汽车年销量19万辆(不足广汽十分之一),财报依然亏损,但其研发开支为64.6亿元,同比升22.4%。

在研发投入“节流”的同时,广汽集团在回购与分红方面却显得颇为大方,广汽集团的操作让诸多业内专家看不懂。

03

来之不易的净利润

此外,2024年广汽集团拿来“慷慨”62.34%分掉的净利润来讲,可谓“来之不易”。财报显示,去年广汽集团非经常性损益达到51.75亿元,这成为集团归母净利润勉强为正的关键支撑。

其中,资产处置收益达22.6亿元,这之中包含转让广州巨湾技研18.82%股权带来的收益。若剔除这些非经常性损益,扣除非经常性损益后净利润为亏损43.5亿元。

事实上,广汽集团在新能源汽车市场的表现已经出现了明显的下滑。财报显示,2024年广汽集团实现汽车产销量分别为191.66万辆和200.31万辆,同比下降20.04%。其中,自主品牌汽车销量为78.95万辆,同比下降10.95%。尽管海外市场表现亮眼,但难以掩盖其在国内市场的颓势。

尤为值得关注的是,广汽集团旗下的合资品牌如广汽本田和广汽丰田,在新能源浪潮中因转型滞后而陷入了困境。

这两大品牌曾是广汽集团的利润支柱,但如今销量却大幅下跌,直接导致合资板块收入缩水27.8%。同时,自主品牌广汽埃安虽然销量有所下滑,但其在网约车市场的依赖症与品牌低端化矛盾凸显,也限制了其未来的发展空间。

面对这一系列问题,广汽集团新任董事长冯兴亚提出了为期三年的“番禺行动”,旨在通过自主品牌一体化运营和经营管控来重塑竞争力。

但扭转颓势困难重重:广汽集团3月产销快报显示:3月销量同比下降3.01%,本年累计销量同比下降9.42%。

广汽集团3月销量:四大品牌仅广汽丰田正增长

尽管如此,在这样的业绩状况下,广汽集团依然选择大力回购与分红,而不是将更多资金投入到研发中,着实令人费解。

04

车企融资备战

我们再看比亚迪、小米汽车在干什么?

3月中旬,比亚迪公告称,通过配售新股募资净额高达433.83亿港元,此次融资的主要用途聚焦于三个方面:技术研发的深化、海外市场的扩张以及资金流动性的补充。

尽管手握超千亿现金,小米集团在3月下旬依然通过配股筹资约425亿港元(约398亿人民币)。

业内人士指出,在行业面临电动化、智能化颠覆性变革的当下,研发投入对于车企的重要性不言而喻。比亚迪、小米汽车、蔚来汽车等车企近期集体选择通过融资强化技术壁垒,力求在技术竞争中抢占先机。

此时广汽集团逆势回购分红的决策显得格格不入。股东真正担忧的并非短期的分红收益,而是研发投入不足可能导致的企业竞争力衰减。

在智能驾驶、三电系统等核心技术领域,广汽集团急需取得突破,同时还要应对日系合资品牌价值坍塌带来的冲击,而这些都离不开大量的研发资金支持。

资本市场也对广汽集团的表现做出了回应。

以4月9日收盘价计算,广汽集团市值仅为795.4亿元,而同城的小鹏汽车目前市值已达1286亿元,比亚迪市值9865亿。小鹏汽车市值是广汽集团的1.6倍,广汽集团约为比亚迪市值8%。