核心观点

前三季度归母净利润同比增长34%,主营业务稳健发展

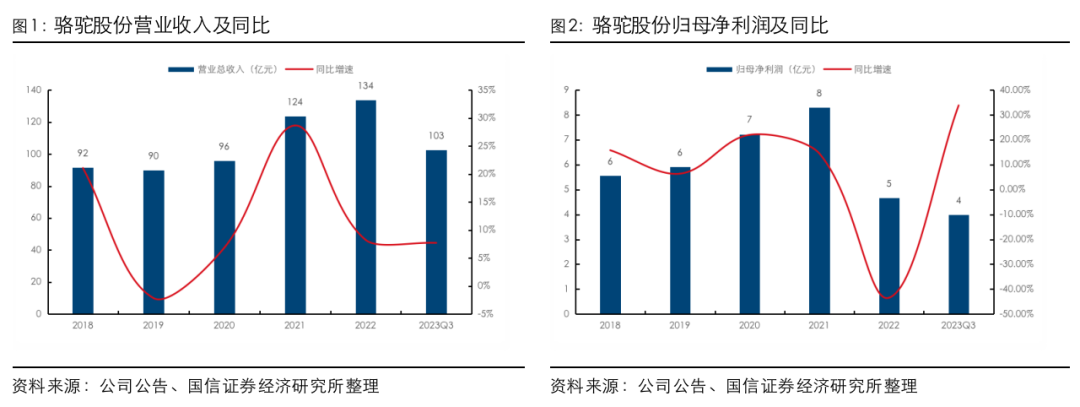

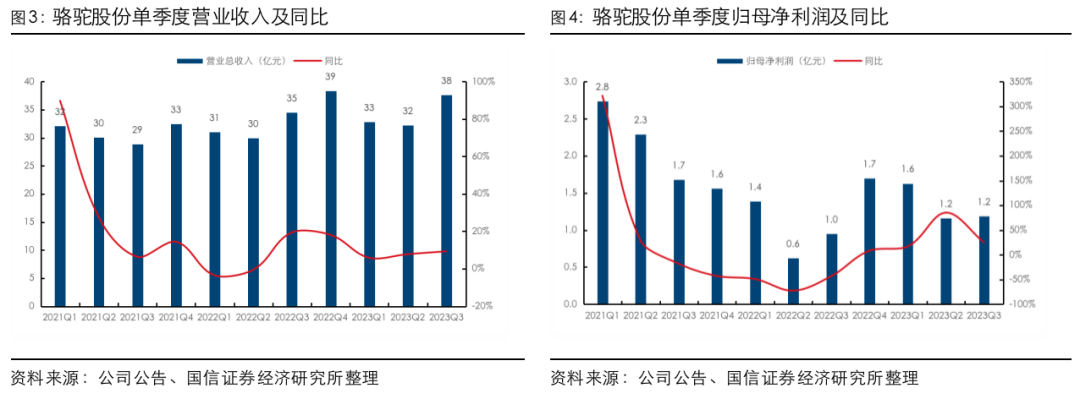

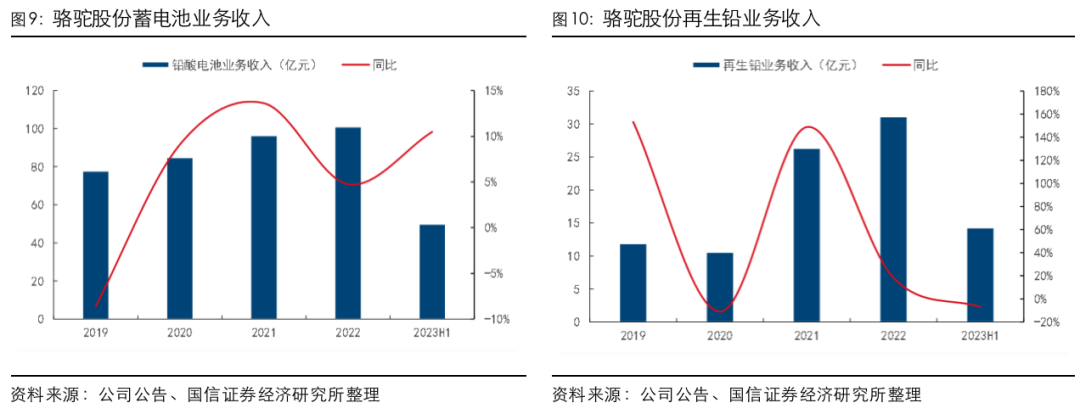

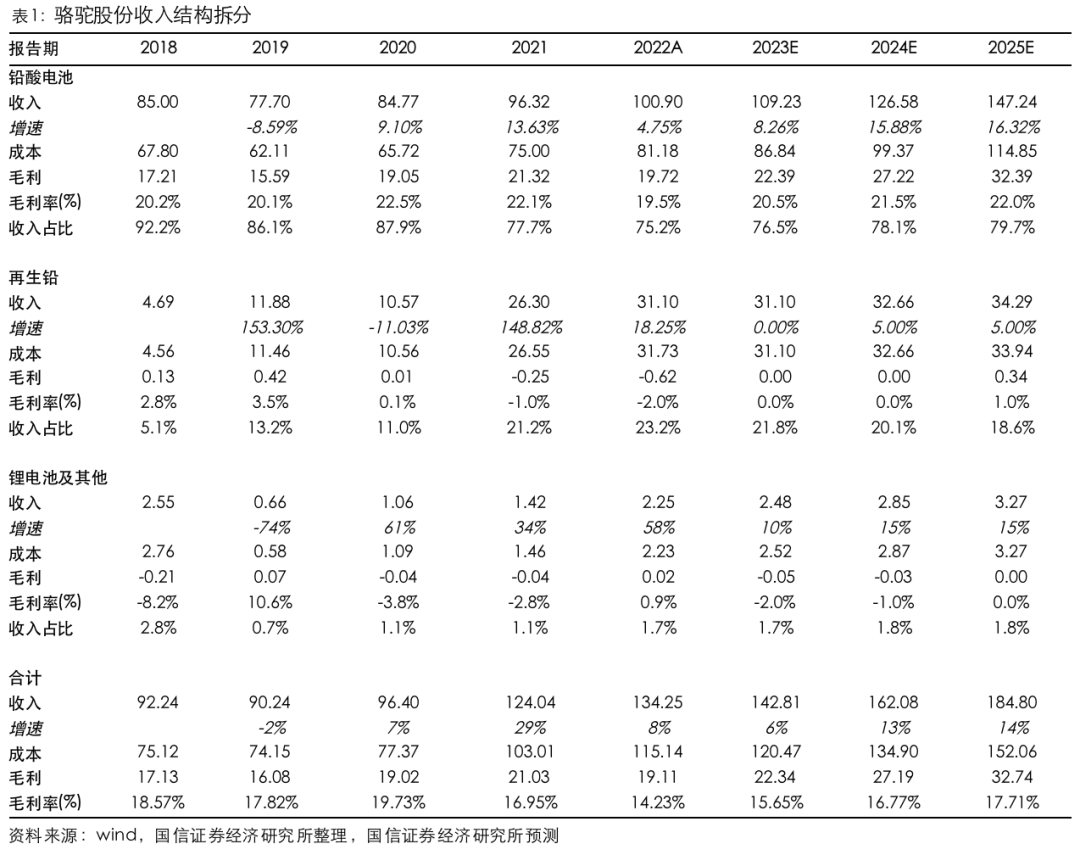

截止2023年三季度,公司实现销售收入103.12 亿元,同比增长7.70%;归母净利润4.01 亿元,同比增长33.86%。单三季度,公司实现销售收入37.81 亿元,同比增长9.31%,环比增长16.83%;归母净利润1.20 亿元,同比增长25.00%,环比增长3.27%。从营收结构来看,根据我们的测算2023年前三季度,低压铅酸电池营收占比75%,再生铅占比23%,低压锂电和其他占比2%,同比基本持平。2023年前三季度汽车需求逐步恢复,商用车市场表现优秀,产销量恢复增长,公司作为行业龙头,持续提升在前装与后装市场上的份额,业绩稳健增长。

利润率同比提升,再生铅业务盈利短期承压

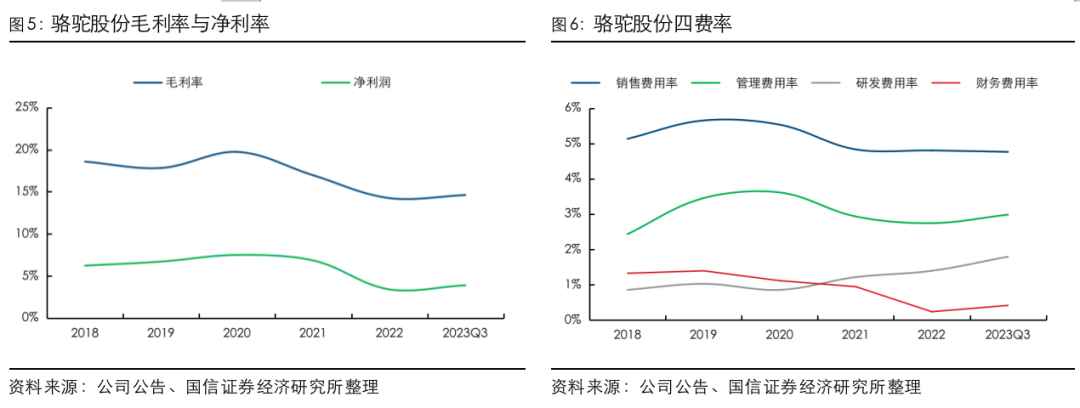

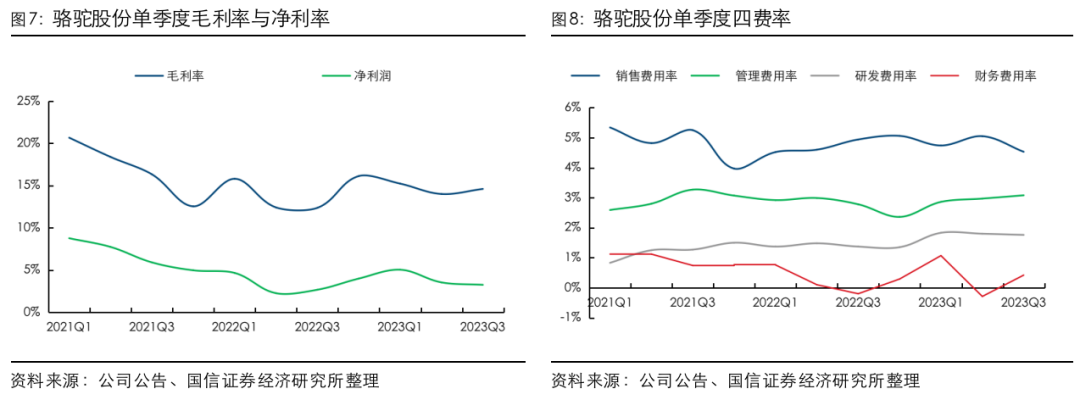

截止2023年三季度,公司毛利率/净利率分别为14.60%/3.89%,分别同比提升1.11/0.72个百分点;销售/管理/研发/财务费用率分别为4.76%/2.98%/1.79%/0.41%,同比提升9.03/10.84/37.58/114.57个百分点。单三季度,公司毛利率/净利率分别为14.59%/3.23%,分别同比增长2.24/0.58个百分点,环比变化+0.60/-0.29个百分点;销售/管理/研发/财务费用率分别为4.53%/3.08%/1.76%/0.42%,同比变化-0.41/+0.30/+0.39/+0.62个百分点,环比变化-0.52/+0.11/-0.04/+0.71个百分点。自去年三季度以来,再生铅行业持续扩大产能,竞争日趋激烈,终端回收成本上行,盈利能力承压。

终端渠道加速建设,低压锂电获17个定点

2023上半年,配套市场方面,公司与200多家主机厂形成稳定供需关系,新获主机厂项目定点 40 余个。获得6个新能源项目定点。替换市场方面,截至2023上半年底完成了2900多家服务商及近97000家终端商的建设。低压锂电方面,获得17个项目定点,12V/24V/48V锂电产品分别获得了吉利、一汽红旗、福特戴姆勒等优质车企的项目定点。公司利用传统铅酸蓄电池产品积累的稳定客户关系与优秀品牌口碑,积极开拓新客户与新渠道。

低估值细分赛道龙头,渠道升级、业务开拓打开成长空间

骆驼股份未来的成长空间主要在于:1)渠道升级,铅酸蓄电池的后装市场、海外市场的规模远大于国内前装市场;2)业务开拓,公司积极开拓锂电池业务。

风险提示

原材料价格波动,国际及经济环境变化,汽车行业需求承压。

投资建议:下调盈利预测,维持“买入”评级

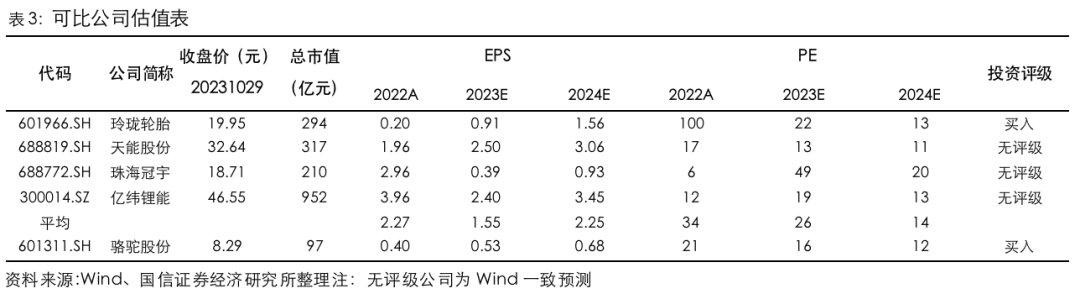

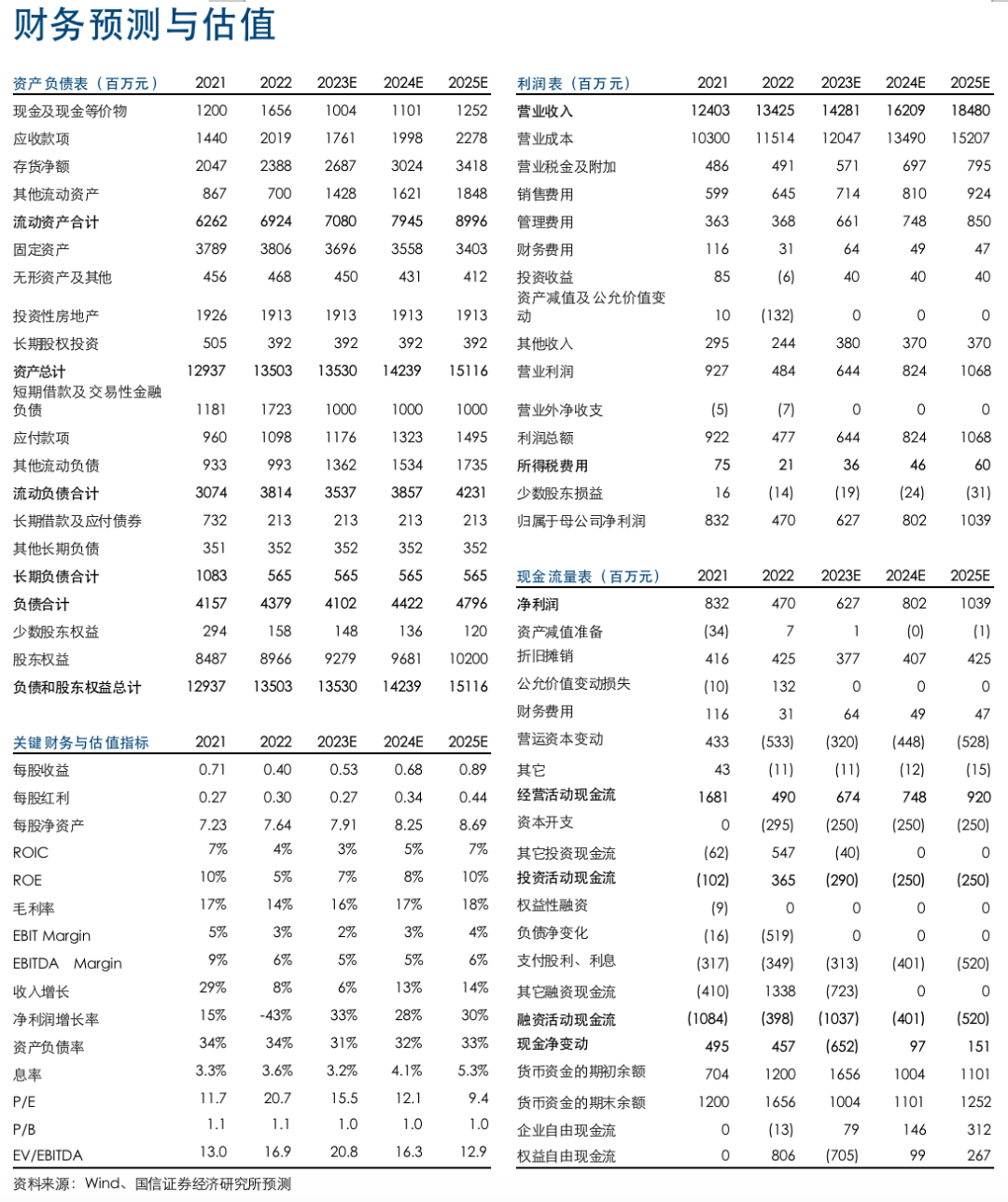

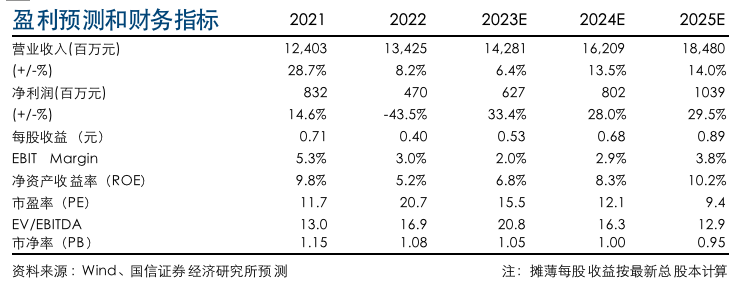

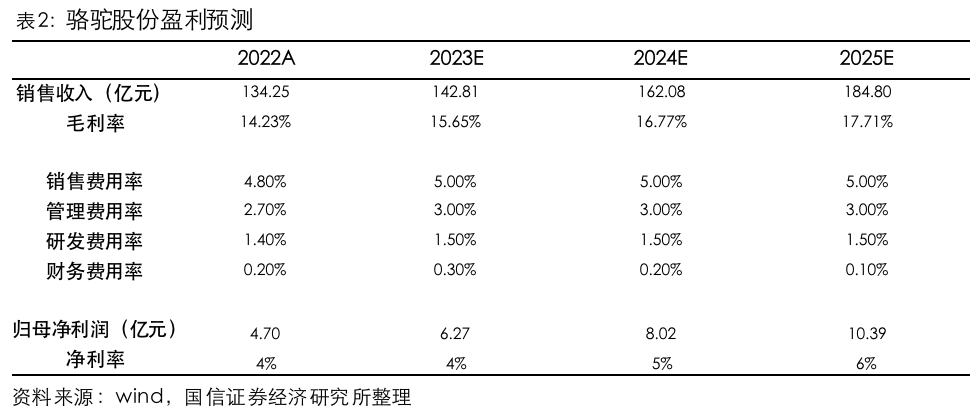

考虑到再生铅行业竞争激烈,盈利承压,我们下调盈利预测,预计2023/2024/2025年,公司的净利润分别为6.27/8.02/10.39亿元(原为7.39/8.98/11.15亿元),EPS为分别为0.53/0.68/0.89元(原为0.63/0.77/0.95元),对应PE分别为16/12/9倍,维持“买入”评级。

三季度归母净利润同比增长34%,主营业务稳健发展。截止2023年三季度,公司实现销售收入103.12 亿元,同比增长7.70%;归母净利润4.01 亿元,同比增长33.86%。从营收结构来看,根据我们的测算2023年前三季度,低压铅酸电池营收占比75%,再生铅占比23%,低压锂电和其他占比2%,同比基本持平。2023年前三季度汽车需求逐步恢复,商用车市场表现优秀,产销量恢复增长,公司作为行业龙头,持续提升在前装与后装市场上的份额,业绩稳健增长。

单三季度,公司实现销售收入37.81 亿元,同比增长9.31%,环比增长16.83%;归母净利润1.20 亿元,同比增长25.00%,环比增长3.27%。公司业务目前围绕两个循环――传统的铅酸业务和新能源业务。受益于后市场规模的扩大和终端客户的数量的提升,铅酸电池业务盈利能力稳健。

利润率同比提升,再生铅业务盈利短期承压。截止2023年三季度,公司毛利率/净利率分别为14.60%/3.89%,分别同比提升1.11/0.72个百分点;销售/管理/研发/财务费用率分别为4.76%/2.98%/1.79%/0.41%,同比提升9.03/10.84/37.58/114.57个百分点。

单三季度,公司毛利率/净利率分别为14.59%/3.23%,分别同比增长2.24/0.58个百分点,环比变化+0.60/-0.29个百分点;销售/管理/研发/财务费用率分别为4.53%/3.08%/1.76%/0.42%,同比变化-0.41/+0.30/+0.39/+0.62个百分点,环比变化-0.52/+0.11/-0.04/+0.71个百分点。自去年三季度以来,再生铅行业持续扩大产能,竞争日趋激烈,终端回收成本上行,盈利能力承压。

终端渠道加速建设,低压锂电获17个定点。2023上半年,配套市场方面,公司与200多家主机厂形成稳定供需关系,新获主机厂项目定点 40 余个。获得6个新能源项目定点。替换市场方面,截至2023上半年底完成了2900多家服务商及近97000家终端商的建设。低压锂电方面,获得17个项目定点,12V/24V/48V锂电产品分别获得了吉利、一汽红旗、福特戴姆勒等优质车企的项目定点。公司利用传统铅酸蓄电池产品积累的稳定客户关系与优秀品牌口碑,积极开拓新客户与新渠道。

替换市场方面,替换市场方面,公司继续推进渠道建设与赋能能力,打造1+N业务体系,公司维护替换市场销量同比增长19.3%,市占率提升至31%。1)强化渠道建设截至2023上半年底完成了2900多家服务商及近97000家终端商的建设,服务商活跃率达到80%以上;2)强化1+N业务信息及赋能,制定铅酸电池回收处置差异化方案和“购销一体化”方案的制定与宣贯,进一步增强废旧酸铅电池回收能力,回收量同比增长138%;3)四大品牌差异化运营及细化管理,对各品牌产品升级优化,丰富产品系列,通过精准营销、核心运营商建设、物流枢纽城市方案等措施,实现骆驼、DF、天鹅华中四大品牌上半年销量增速均超17%,其中启停电车、驻车空调电池销量同比增长51%和40%。

低压锂电方面,获得17个项目定点,累计完成20家客户技术对接。12V锂电新实现吉利、一汽解放、一汽红旗等多个车企的多款车型和国际知名高端车企的项目定点;24V锂电实现了福田戴姆勒、一汽解放、吉利、北汽福田、长城等项目的定点;48V锂电方面稳步推进前期定点项目的量产供货。2023上半年公司锂电产品销售收入0.5亿元,同比+66.7%。

海外市场方面,面临政策变化、需求下降、竞争加剧等压力,公司持续加大营销力度、推进国际化布局,共开发19个新客户,获得印尼三一项目定点。7月美国化成工厂一期建成,年产能约100WVAH,2023上半年海外销量同比增长8.7%。

投资建议:下调盈利预测,维持“买入”评级

考虑到2023年国内汽车行业价格竞争激烈,终端需求存在一定压力,再生铅市场供给增加,成本上行,影响公司短期利润。我们决定下调盈利预测:

1)汽车低压铅蓄电池业务:今年国内汽车行业竞争激烈,国外政治经济环境动荡,公司开拓国内后市场及海外市场可能受到一定负面影响。但是商用车行业复苏,高端EFB/AGM电池的渗透率提升带动平均单车价值量提升的逻辑不变,我们将该项业务的增速从之前的20%下调至8%。

2)再生铅业务:该业务自去年三季度以来竞争加剧,大量中小厂商抬高废旧蓄电池的回收价格,导致公司的回收成本短期上行。我们预计公司今年的再生铅业务收入规模与去年持平,毛利率为0%。

3)锂电池及其他业务:公司在锂电池方面客户开拓顺利、定点项目较多,在储能电池方面也和三峡能源达成了合作。我们预计定点项目的量产落地需要时间,储能项目的交付周期偏长,公司的锂电池业务收入增速大约为10%,并在几年后伴随大量新项目的集中落地交付而迎来更大幅度的增长。毛利率在近几年为负数,并逐渐转正,将今年的收入增速预测从15%下调至10%。

因此,我们预计,2023/2024/2025年,公司的营业收入分别为143/162/185亿元,分别同比增长6%/13%/14%,毛利率分别为16%/17%/18%。

由于公司正处于一个成熟赛道中,费用率波动较小,因此我们根据前几年的数据预测,2023年公司的管理/研发/销售/财务费用率分别为3%/1.5%/5%/0%,往后几年基本维持不变。

综上所述,我们下调盈利预测,预计2023/2024/2025年,公司的净利润分别为6.27/8.02/10.39亿元(原为7.39/8.98/11.15亿元),EPS为分别为0.53/0.68/0.89元(原为0.63/0.77/0.95元),对应PE分别为16/12/9倍,维持“买入”评级。

投资建议:下调盈利预测,维持“买入”评级。汽车低压铅酸电池是一个成熟赛道,我们认为,骆驼股份未来的成长空间主要在于:1)渠道升级,铅酸蓄电池的后装市场、海外市场的规模远大于国内前装市场,公司在这两个市场的份额仍有较大的提升空间;2)业务开拓,公司积极开拓低压锂电池、储能锂电池业务,有望带来新增量。我们下调盈利预测,预计2023/2024/2025年,公司的净利润分别为6.27/8.02/10.39亿元(原为7.39/8.98/11.15亿元),EPS为分别为0.53/0.68/0.89元(原为0.63/0.77/0.95元),对应PE分别为16/12/9倍,维持“买入”评级。