2023年净利润同比增长22%,主营业务稳健发展。

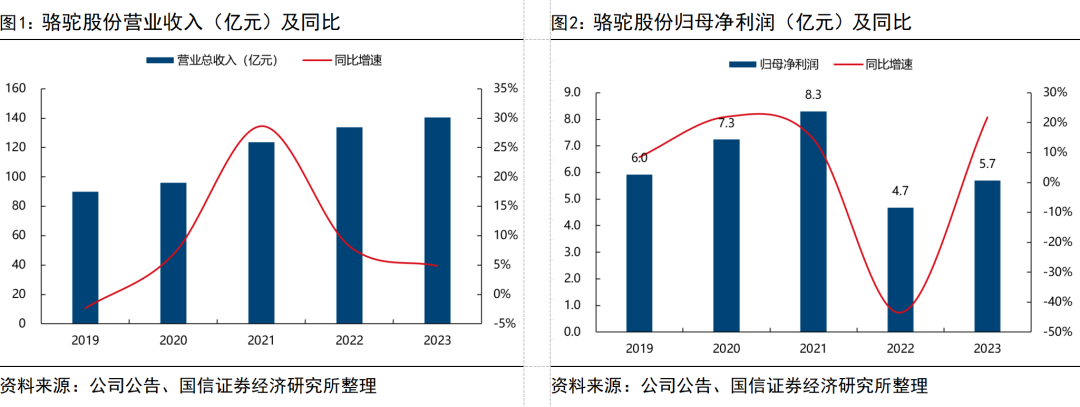

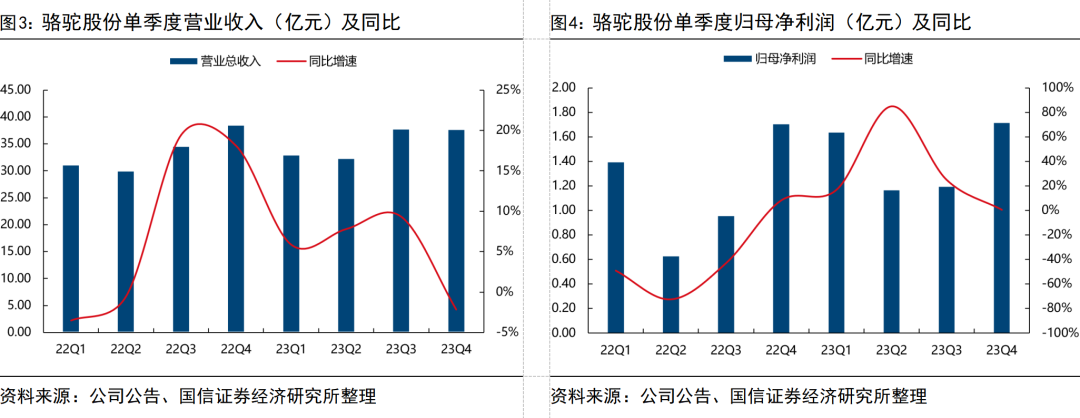

23年公司营收140.8亿元,同比+5%,归母净利润5.7亿元,同比+22%,扣非净利润5.4亿元,同比+4.4%,23年经营活动现金流净额6.9亿元,同比+181%,财务表现优异;单季度看,23Q4公司营收37.7亿元,同比-2%,环比持平略降,归母净利润1.71亿元,同比+1%,环比+43%。整体来看,公司业绩的稳定增长得益于核心产品汽车低压铅酸电池的稳定放量(23年销售3460万KVAH,同比+7.5%,其中新能源汽车辅助电池销量同比+45%)。另外,2023年公司国内配套市场销量同比+2.1%,市占率稳定,国内替换销量同比+11.7%,市占率稳步提升。

费用管控稳定,锂电池业务盈利短期承压

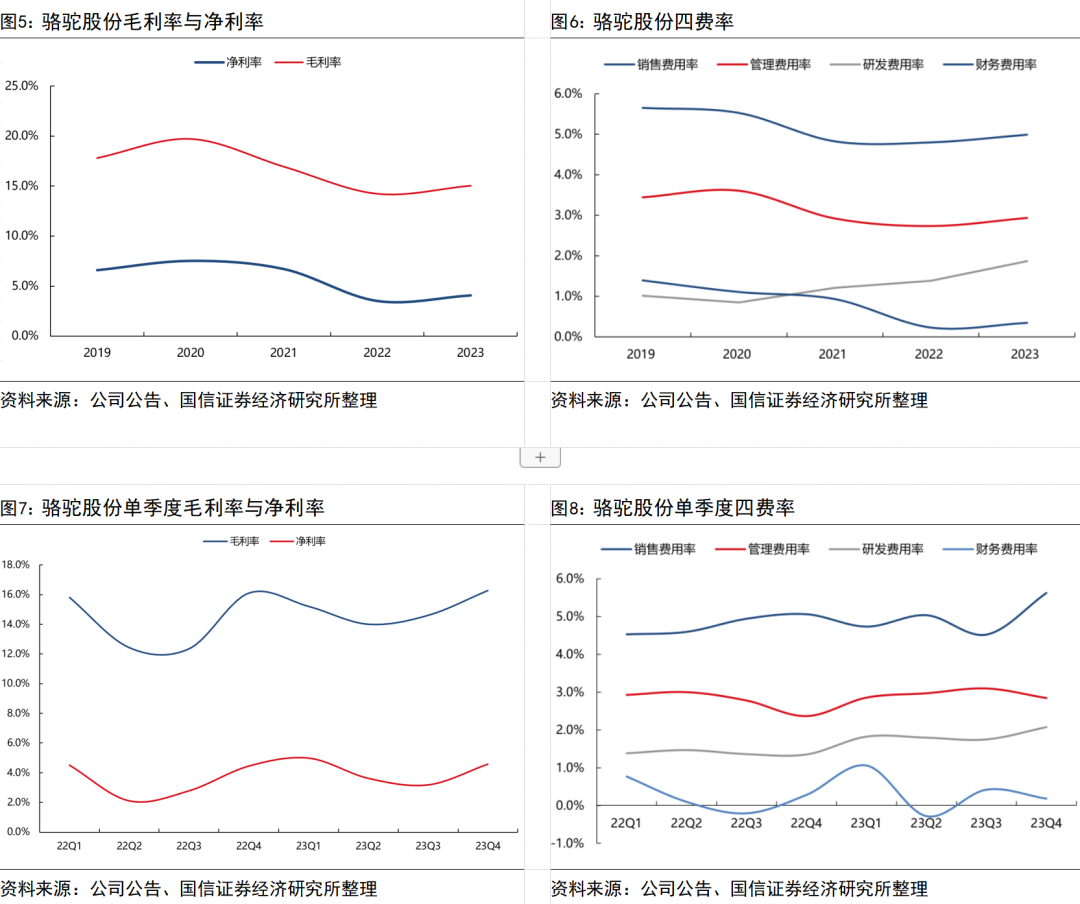

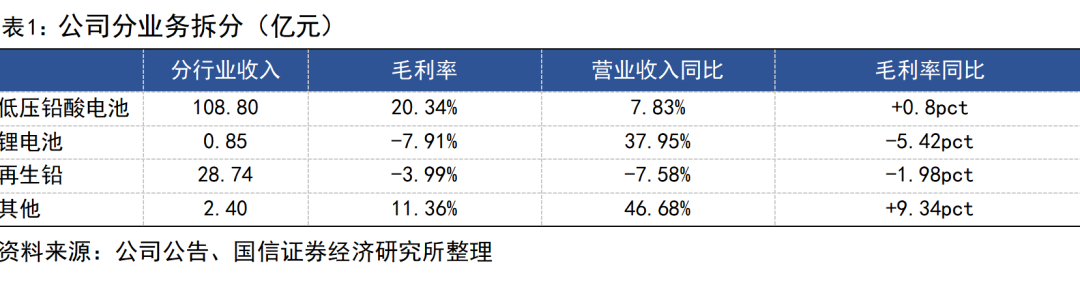

2023年公司销售/管理/研发/财务费用率分别为5.0%/2.9%/1.9%/0.3%,同比+0.2/+0.2/+0.5/+0.1pct。毛利率15.1%,同比+0.8pct,其中铅酸电池毛利率20.3%,同比+0.8pct、再生铅-3.99%,同比-2.0pct,锂电池毛利率-7.9%,主要系锂电池业务处于爬产期成本无法充分摊销所致;23Q4销售/管理/研发/财务费用率同比+0.6/+0.5/+0.7/-0.1pct,环比+1.1/-0.3/+0.3/-0.2pct,23Q4毛利率16.3%,同比+0.2pct,环比+1.7pct,净利率4.6%,同比+0.1pct,环比+1.4pct,盈利能力同环比提升。分红方面,公司拟每10股派息2.7元(含税),合计现金分红金额(含税)3.17亿元,占归母净利润比重约55%。

终端渠道加速建设,低压锂电获35个定点

公司23年共完成51款车型项目的导入和切换,60个项目定点,其中新获得华晨宝马2025-2028铅酸AGM产品定点;在新能源汽车新获定点项目18个,包括上汽、比亚迪、哪吒、京深、零跑、智己等项目定点,完成9个定点项目量产导入,上汽、阿维塔、吉利以及超跑昊铂等车型实现供货。汽车低压锂电池业务新获得35个项目定点,全年低压锂电类产品销量同比+27.9%。

低估值细分赛道龙头,渠道升级、业务开拓打开成长空间

骆驼股份未来的成长空间主要在于:1)渠道升级,铅酸蓄电池的后装市场、海外市场的规模远大于国内前装市场;2)业务开拓,公司积极开拓锂电池业务,储能电池研发持续推进,同时完成了动力锂电池回收全流程研发标准化建设工作。

风险提示

原材料价格波动,国际及经济环境变化,汽车行业需求承压。

核心观点

业绩概览:23年公司营收140.8亿元,同比+5%,归母净利润5.7亿元,同比+22%,扣非净利润5.4亿元,同比+4.4%,23年经营活动现金流净额6.9亿元,同比+181%,财务表现优异;单季度看,23Q4公司营收37.7亿元,同比-2%,环比持平略降,归母净利润1.71亿元,同比+1%,环比+43%。

出货结构方面,低压铅酸电池出货稳定,新能源产品增长提速。公司汽车低压铅酸电池全年累计销量达3460万KVAH,同比+7.5%,其中新能源车辅助电池销量同比+45%;再生铅销量55.9万吨,同比+8.5%,锂电池销量104.5MWH,同比+27.9%。国内配套市场累计销量同比+2%,市占率稳定;替换市场累计销量同比+12%,市占率稳步提升。

费用管控稳定,持续重视研发投入。2023年骆驼股份销售/管理/研发/财务费用率分别为5.0%/2.9%/1.9%/0.3%,同比+0.2/+0.2/+0.5/+0.1pct,23Q4销售/管理/研发/财务费用率分别为5.6%/2.8%/2.1%/0.2%,同比分别+0.6/+0.5/+0.7/-0.1pct,环比+1.1/-0.3/+0.3/-0.2pct,公司持续重视研发,坚持以市场和产品为导向的研发机制,在技术突破、项目对接、产品矩阵开发、专利创新等方面都取得了显著的成绩,进一步提升工艺技术水平和产品品质;有效提升了生产效率,生产成本实现了进一步降低。

分红方面,公司拟每10股派息2.7元(含税),合计现金分红金额(含税)3.17亿元,占归母净利润比重55.3%。

盈利能力层面,锂电池业务盈利短期承压,整体毛利率持续提升。2023年公司整体毛利率15.1%,同比+0.8pct,其中铅酸电池毛利率20.3%,同比+0.8pct、再生铅-3.99%,同比-2.0pct,锂电池毛利率-7.9%,主要系锂电池业务处于爬产期成本无法充分摊销所致。23年公司净利率4.1%,同比+0.6pct;23Q4毛利率16.3%,同比+0.2pct,环比+1.7pct,净利率4.6%,同比+0.1pct,环比+1.4pct,盈利能力同环比提升。

全球化布局:主机配套业务和维护替换业务两个方向入手,2023年累计开发70个新客户,新进入17个国家市场;海外产能方面,2023年7月,公司美国化成工厂项目一期已建成,年产能约100万KVAH;2023年9月公司马来西亚工厂二期已建成投产,马来西亚工厂现有年产能约400万KVAH。2023年海外市场销量同比+7.7%。

替换市场方面,替换市场方面,公司继续推进渠道建设与赋能能力,打造1+N业务体系,公司维护替换市场销量同比增长11.7%,市占率稳步提升。1)强化渠道建设截至2023年完成了3300多家服务商及近11万多家终端商的建设;2)强化1+N业务信息及赋能,制定铅酸电池回收处置差异化方案和“购销一体化”方案的制定与宣贯,进一步增强废旧酸铅电池回收能力;3)四大品牌差异化运营及细化管理,对各品牌产品升级优化,丰富产品系列,通过精准营销、核心运营商建设、物流枢纽城市方案等措施。

低压锂电方面,继续聚焦低压锂电池12V/24V/48V平台产品的开发,公司汽车低压锂电池业务通过加大研发力度,丰富产品系列,新获得35个项目定点,低压锂电类产品销量同比+27.9%。其中12V锂电实现吉利、一汽解放、一汽红旗、广汽、东风、江淮、赛力斯等多个知名车企及造车新势力的多款车型定点;24V 锂电方面,实现福田戴姆勒、北汽福田、北奔重汽、长城、一汽解放、吉利等多个车企的项目定点。储能电池研发方面,公司完成液冷集装箱系统的开发和户用储能 BMS 的迭代研发。公司完成了EMS云平台搭建并成功申报获得科技型中小企业资质;完成了户用储能、低压锂电储能、便携储能、应急启动电源、高尔夫锂电5大产品系列的开发布局和平台搭建,累计开发44款产品。