本周平安公布了2022年年报,并召开了年度业绩会,公司2022年及前两个月的核心经营数据如下:

年度数据

最新月度数据,关注菜头持续更新!

那么,对于接下来将要实行的IFRS17和IFRS9对于中国平安和保险公司来讲,会有什么样的影响呢?

先理解一下,什么是IFRS17?

IFRS17:英文缩写于:International Financial Reporting Standards 17 - Insurance Contracts 即:国际财务报告准则第17号-保险合同

IFRS是一系列的财会报告准则,迄今(07/17/2021 23:57)为止共有17个准则,IFRS 17《国际财务报告准则第17号-保险合同》是国际会计准则理事会(IASB)于2017年发布的新保险会计准则。

2020年12月24日,财政部修订印发《企业会计准则第25号――原保险合同》(下称“新准则”),意味着“中国版IFRS17”正式推出,中国保险企业后续需要采取与国际一致的会计计量方法。

根据规定,“在境内外同时上市的企业”以及“在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业”,自2023年1月1日起执行;其他执行企业会计准则的企业自2026年1月1日起执行。

这意味着,中国人寿、中国人保、中国平安、中国太保、新华保险等A+H股上市保险公司2023年开始实施新准则,与国际同步。非上市保险公司实施日期为2026年,较国际实施日期推后3年。

随着IFRS17实施时期的确定,保险企业执行新金融工具准则IFRS9也将确定,目前国内保险公司中仅中国平安执行IFRS9。

未来,险企将同步执行IFRS17和IFRS9,由于中国平安已经提前执行了I9准则,因此对于平安的影响应该不大,2022年年报业绩发布会的时候,平安管理团队也透露了将在中期业绩报告会上信息解读IFRS17对中国平安的影响。

上面,是大致的背景。

那么,新的准则对于保险公司来讲,会有哪些影响呢?

下面详细说明为什么会是这样,在新准则之前,我国保险公司主要执行三套会计准则,分别是:2006年发布的《企业会计准则第25号――原保险合同》和《企业会计准则第26号――再保险合同》,规范了原保险合同和再保险合同的会计处理;2009年发布的《保险合同会计处理规定》。

谈及修订完善保险合同准则的背景,财政部会计司有关负责人表示,随着我国保险市场的较快增长和金融创新的不断深化,原准则在实施中暴露出一些突出问题。

例如,收入提前确认导致收入与费用确认期间不配比、收入中包含投资成分导致保险公司与其他金融机构的收入信息不可比、精算假设调整对未来利润的影响计入当期损益导致个别保险公司粉饰业绩等。针对这些问题,有必要通过修订原准则加以规范。

在IFRS17下,会对保险公司的承保利润(死差和费差)和投资利润(利差)进行区分,更清晰地展示公司当期利润的来源。险企不能再靠调整精算假设粉饰利润。

IFRS17和IFRS9产生互动影响

IFRS17是针对保险合同计量的,主要影响的是保险公司收入确认和负债评估,所以,其对保险资金运用的影响,是通过资产负债匹配来传导的。

从技术层面来说,IFRS17对于保险合同的计量,以当前可观察的折现率折现后的现值为基础,而不是基于750天移动曲线来折现处理,后者具有平滑效果,而前者更能及时反映市场因素的波动。

和IFRS17同步实施的还会有针对资产端的IFRS9。在IFRS9下,更多资产将采用公允价值计量,其更及时反映市场因素的波动。

因此,IFRS17和IFRS9实施之后,保险公司的资产端和负债端都会对市场因素的当期波动更加敏感,资产负债错配风险会更加显性化,从而引起险企管理层加强对资产负债匹配的关注。

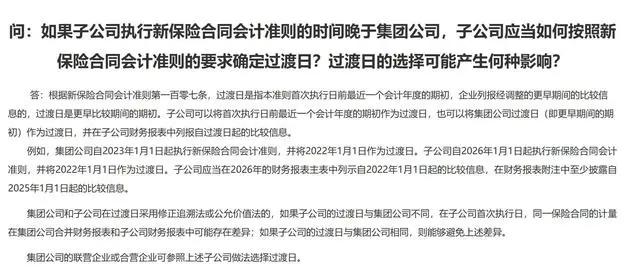

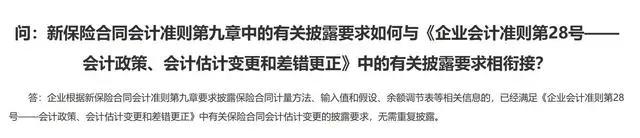

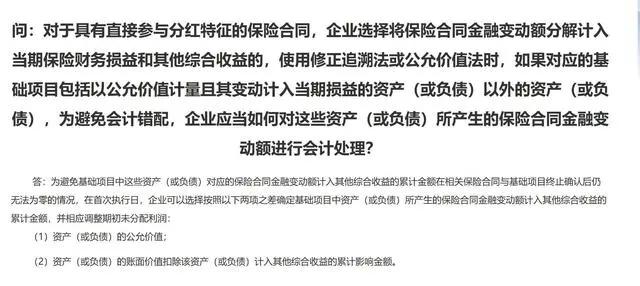

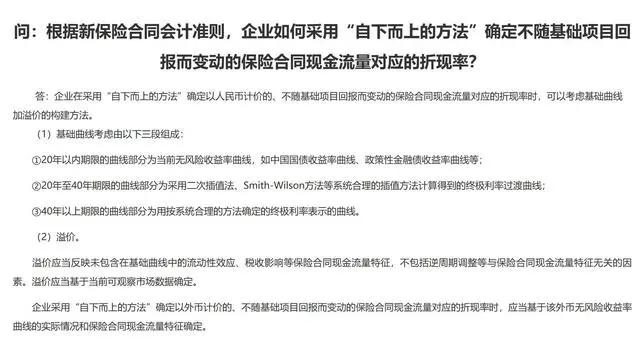

下面是财政部会计司的四个问答:

总之,IFRS17和IFRS9规则下,更多资产将采用公允价值计量,能更及时反映市场因素的波动,保险公司的资产端和负债端都会对市场因素的当期波动更加敏感,资产负债错配风险会更加显性化,有利于保险公司管理层加强对资产负债匹配的关注,新规则短期可能会导致保险公司的收益下滑。

再回到上面的问题,2022年平安归母净利润相对于2021年下降了200多亿,很大的原因就在于投资收益部分是按照市场当期的公允价值来确认的。

相当于平安短期投资波动造成2022年的利润折损就高达468亿,比2021年235亿多了233亿元,2022年的利润减少的部分,主要就在这里。

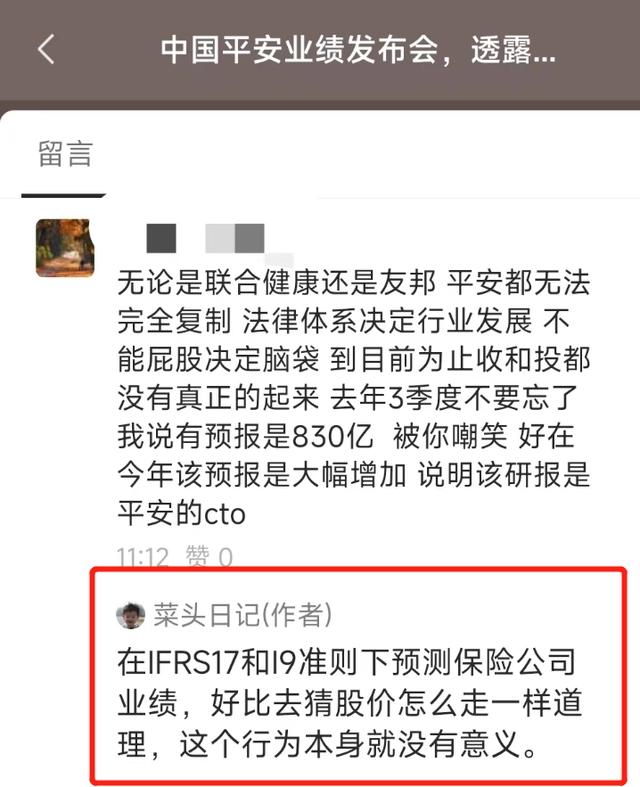

那么,因为二级市场的波动是不可预测的,因此也可以说,在新规则下,预测保险公司的利润意义就不太大,我们更多应该去关注保费收入的增长,资产回报率的变化,以及重点关注新业务价值的变化这些为保险公司充当长期利润水龙头的数据的变化。

相信平安2023年的这些数据,都会全面向好的方面发展。