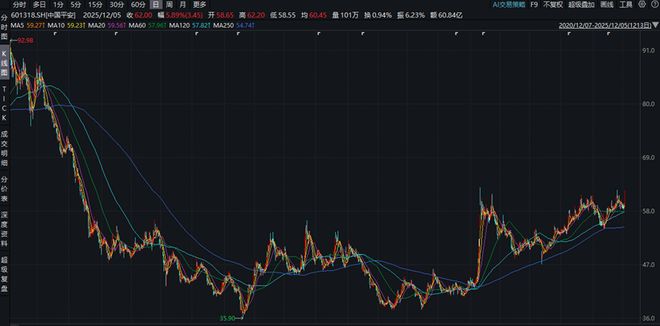

事后来看,经历长达四年的持续回调之后,直至去年8月这轮牛市启动, 中国平安 的股价方才走出漫长的底部整理区间,步入修复式上升通道。

截至12月15日, 中国平安 收盘价报67.08元,较近年低点——2022年10月31日的30.99元——实现了翻倍上涨,并跑赢同期沪深300指数。不过,若将观察周期拉长至近五年,其表现仍落后于保险行业同业。

今时今日的 中国平安 ,我们应如何看待其投资价值?

01 跑输同业的修复之旅 近五年, 中国平安 的股价走出了一条清晰的轨迹:高位回落、低位震荡、估值修复。这一曲线,与其战略转型的阵痛、外部环境的变迁深度交织。

图:近5年 中国平安 股价深V之旅 ●2020年:地产政策转折之年 为对冲疫情影响,当年地产政策一度宽松:多地延长土地出让金缴纳期限、允许分期支付;预售资金监管悄然松动;人才落户、购房补贴等微调政策陆续出台。

疫情受控后,市场一度升温。随着出口强劲、新能源爆发,经济预期开始乐观,股市一片繁荣。彼时也是平安股价的高光时刻。

然而转折随之而来——2020年8月,央行划定“三道红线”;12月,再推“两个集中度”管理,房企融资渠道被全面收紧。

●2021–2022年:地产密集违约,重仓板块受挫 融资收紧效应迅速显现。2021年底,恒大公告违约,随后高杠杆房企风险连环暴露。2022年,共有44家房企发生债务违约。

平安深陷其中:其旗下 平安不动产 曾以“财务投资+战略合作”模式,入股 碧桂园 、 旭辉 、 华夏幸福 等13家房企,稳坐多家龙头房企第二大股东。

地产雷声滚滚,平安股价应声重挫,最低点较高位跌去约61%。

●2023–2024年9月:股价进入盘整期 这一时期,平安开始系统性收缩地产敞口。投资逻辑悄然转向:从“投资房企股权”转为“收购核心收租资产”,旨在隔离风险、提升资产稳定性。

●2024年9月至今:估值修复启动 随着“924行情”开启,平安股价从43.75元逐步攀升至目前的59.11元,期间涨幅约35%,步入估值修复通道。

然而,若拉长时间轴——近五年间(2021年12月6日至2025年12月5日),平安累计上涨54.8%,表现仍大幅落后于同业: 中国人保 (+108.4%)、 新华保险 (+101.1%)、 中国人寿 (+66.6%)。

这一段跌宕起伏的周期,不仅是平安的股价图,更是一面镜子,映照出其转型之艰、择时之困与修复之韧。

02 市场在担忧什么?

中国平安 近五年股价表现落后于同业,根源主要集中在地产拨备担忧与估值压力两方面。

1.估值历程:从承压到缓慢修复,当前市盈率仍为个位数。

在经济顺周期阶段, 中国平安 凭借战略聚焦与灵活的风控能力实现较快业绩增长,市场也给予其高于同业的估值水平。

2020年12月初,公司市盈率(PE)约13倍。

但随着民营房企风险逐步暴露,市场对其资产质量担忧加剧,估值持续承压。

2022年10月,PE最低触及6.63倍,较前期高点近乎腰斩。此后估值缓慢修复,目前约为8.6倍。

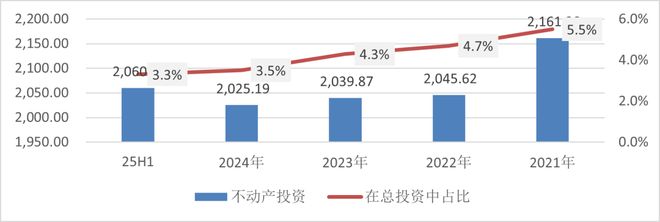

图: 中国平安 近5年PE-band 2.地产敞口逐步出清,投资占比已降至3.3%。

地产投资曾是市场对平安担忧的焦点。

2021年末, 中国平安 地产投资规模为2161亿元,占总投资的5.5%;截至2025年上半年,地产投资降至2060亿元,占比为3.3%,金额与比例均实现压降。

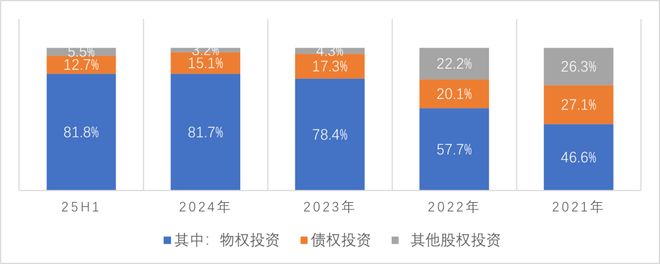

从结构看,物权投资占比从2021年的46.6%,大幅提升至2025年上半年的81.8%,债权投资及其他股权投资相应收缩。

物权投资主要投向商业办公、物流地产、产业园、长租公寓等收租型物业,以匹配负债久期,贡献稳定的租金与分红收入,进一步夯实资产质量。

图:中国 平安不动产 投资及结构 此外,公司资产管理板块的业绩变化,也从侧面印证地产风险的逐步出清。

该板块在2023年、2024年持续亏损,合计亏损326.46亿元,主要受地产项目处置影响;2025年上半年已实现盈利27.23亿元。

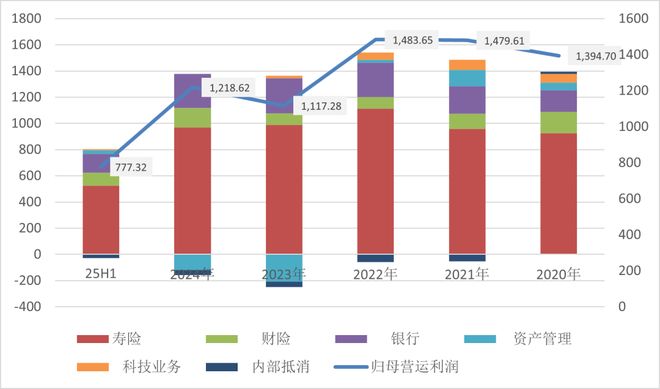

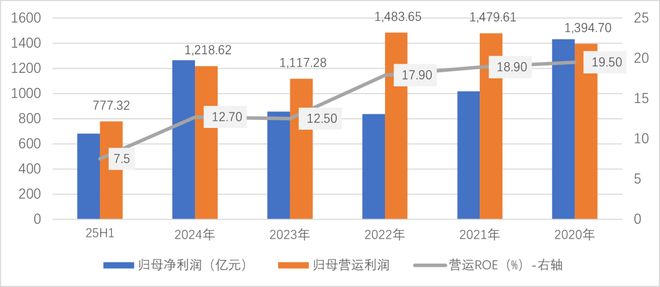

图: 中国平安 营运利润结构 3.营运ROE相对稳健,25年三季报出现向好迹象 中国平安 归母营运利润表现总体稳健,2020年至2022年营运ROE介于17.9%至19.5%之间。2023年及2024年,受地产拖累及低利率环境影响,该指标回落至12.5%左右;2025年上半年为7.5%。

2025年三季报显示,公司营收8329.4亿元,同比增长7.42%;归母净利润1328.56亿元,同比增长11.47%;扣非后净利润同比增长26.9%。

中国平安 ROE在2022年达到52.41%,为近年高点。2023年起,投资收益(主要来自巨龙铜矿项目)对净利润贡献显著增加,推动销售净利率上升。2025年前三季度ROE为18.99%,年化后约25.32%。

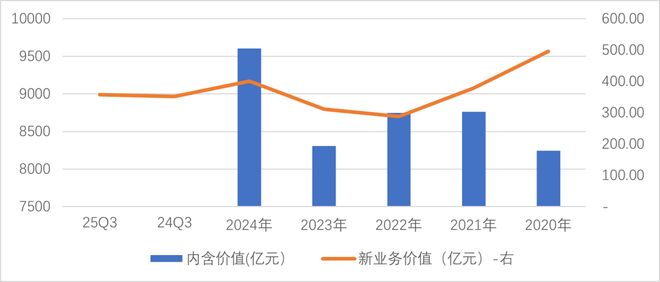

图: 中国平安 归母净利润、归母营运利润、营运ROE ,单位:亿元 中国平安 业务板块涵盖寿险、财险、银行、证券、信托等,其中寿险、财险与银行为主要构成部分,具体来看: 寿险板块发展稳健,新业务价值相对平稳 从保单继续率来看, 中国平安 20年、21年、22年为低谷期,23年及以后修复明显。公司内含价值在不断提升,24年末寿险业务内含价值9606.08亿元,较21年增长了16.5%。25年前三季度新业务价值357.24亿元,同比增长1.6%,主要是低利率环境下息差收窄所致。

图: 中国平安 保单继续率

图:中国 平安寿险 EV及NBV 财险持续增长,盈利能力进一步增长。

平安财险 大头为车险,包括交强险与商业车险,约占财险收入的65%,其他包括责任险、企业财产险、科技险等。

25年前三季度保险收入2562.47亿元,同比增长7.1%。

核心指标为综合成本率(100%为盈亏平衡,大于100%为亏钱)。20年至24年综合成本率分别为99.1%、98%、100.3%、100.7%、98.3%,25年前三季度为97%,进一步优化。

银行业务:净息差基本企稳,零售战略调整中 25年前三季度营收1006.68亿元,同比下降9.78%,从收入结构来看,主要受息差收窄及投资收益下滑(主要为固收)影响。净利润383.39亿元,同比下降3.5%。ROE 7.4%(非年化),优于上上市银行中位数7.06%的水平。

近年 平安银行 从18年至21年的高速增长,转为营收及净利润双降,与其零售战略收缩期有关。

近年个人信贷类(含信用卡分期)不良压力有所抬头, 平安银行 24年以来大幅压缩个人贷款,由1.98万亿降至1.77万元,下降2100亿。

个贷不良率在24年为峰值1.39%,25年三季度余额进一步压降至1.73万亿降至1.24%。个贷业务不良大幅出清。

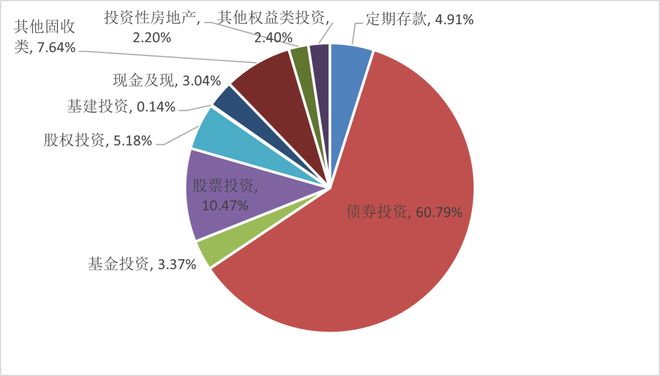

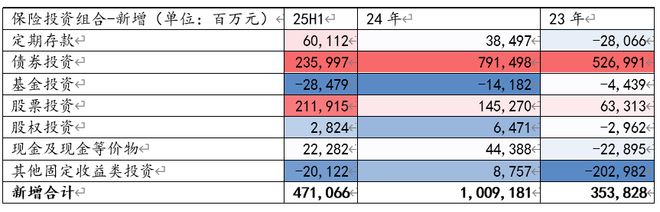

4.投资端:债券为主,权益配置趋于均衡 中报显示,截至2025年上半年,保险资金投资组合规模达62,024.75亿元,其中债券占比61%,股票投资占比10.47%(市值约6492.9亿元)。

从配置变化看,2023年至2024年大幅增配债券,同时逐步增加股票投资;2025年上半年债券与股票增量基本相当,节奏契合市场波动。

公司权益投资采取“高股息+成长”双轮驱动策略,并多次举牌银行及保险H股,如 招商银行 、 邮储银行 、 农业银行 、 工商银行 、 中国太保 、 中国人寿 等。

根据2025年半年报,其他权益投资(OCI账户)规模5205.19亿元,绝大部分为股票。

图:资金投资组合中以债券投资为主,权益类提升明显 03 是否到了可以乐观的时点?

截至2025年12月15日, 中国平安 市盈率(PE)为8.6倍,市净率(PB)为1.23倍,股息率约4%。从PB看, 中国平安 是A股上市保险公司中估值最低的;从PE看,仍较同业有一定溢价。

公司以“综合金融+医疗养老”与“科技赋能”为战略特色,且银行板块在利润中占比较高,适合采用分部估值法进行审视: 银行板块:持有 平安银行 55.67%股权,当前PE约5.1倍,估值在上市银行中处于低位。对应股权市值约1225.25亿元。

寿险板块:以内含价值法估算,2024年内含价值9606.08亿元,加上2025年上半年新业务价值357.24亿元,合计约9963.32亿元。

财险板块:参考 中国财险 (港股)1.2–1.4倍PB,按2025年上半年实际资本1498.81亿元计算,估值区间约1799亿–2098亿元。

其他业务:2025年上半年资管、科技等业务营运利润合计8.74亿元,保守以10倍PE估算,价值约87.4亿元。

以上,以我们的个人视角审读,加总得分部估值或约1.4万亿元左右。

“回首向来萧瑟处,归去,也无风雨也无晴。”在我们看来,随着风险资产正进一步出清,最艰难的时刻或许已经过去,现在或可以对 中国平安 多一分乐观。

图:A股上市保险公司估值情况