来源 :小康金融2024-04-29

摘要

事项:

公司公布2024年一季报。2024Q1公司实现保险服务收入1262亿元,同比+7.7%;归母净利润90亿元,同比-23.5%;加权平均ROE为3.7%,同比-1.3pct。人保财险COR达到97.9%,同比+2.2pct;人保寿险新业务价值可比口径同比+81.6%。

评论:

财险稳健增长,COR上行但仍优于同业。2024Q1,人保财险实现保险服务收入1138亿元,同比+5.9%。按原保费口径,人保财险增速在主要上市险企行列水平居中:太保+8.6%人保+3.8%平安+2.8%,市占率达到35.5%。车险来看,人保财险低于主要上市险企:平安+3.5%太保+2.2%人保+1.9%。非车险整体景气度较好,除信用保证险同比-7.6%之外均实现正增,其中意健险/农险/责任险分别同比+6.2%/+3.2%/+1.3%。2024Q1综合成本率同比+2.2pct至97.9%,预计主要受到一月出行同比恢复性增加、暴雪天气及冻雨影响,但仍优于主要上市险企(太保98.0%,平安99.6%)。

寿险NBV超高增,预计新业务价值率明显提高。人保寿险2024Q1新业务价值可比口径下同比+81.6%;原保费同比-8.2%至545亿元。其中,长险首年同比-21.4%至243亿元,新单增长承压情况下新业务价值同比大幅增长,预计受产品定价利率下调、渠道成本下降、以及产品结构优化共同驱动,新业务价值率明显提高。新单中趸交同比-33.4%,期交首年同比-4.9%,期趸比明显优化。人保健康实现保险服务收入68亿元,同比+40.6%;原保费同比+8.2%至245亿元。其中,长险首年同比+2.4%,趸交同比-6.5%,期趸比亦明显优化。

投资端影响,净利润承压。20241Q1公司整体实现保险服务收入1262亿元,同比+7.7%,负债端整体表现良好。但受权益市场震荡行情影响,投资收益同比减少56亿元(-69.1%),公允价值变动收益同比减少23亿元(同比-52.8%)。受投资端拖累,2024Q1公司归母净利润同比-23.5%至90亿元。

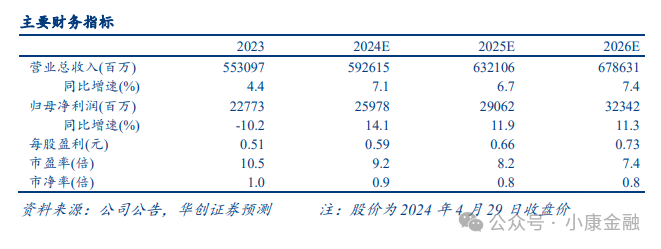

投资建议:2024Q1,公司财险保持稳健发展态势,寿险NBV实现超高增,整体负债端表现良好。受投资端影响,净利润增速承压。展望2024年,我们依旧看好公司作为财险龙头的优势,1/3市占率+不断完善的风险管理水平驱动承保盈利持续向上。当前监管趋严及去年高基数或对寿险量增长产生一定压力,但新业务价值率有望持续弥补新单增速。同时随着医疗、养老需求不断释放以及公司深耕健康管理领域,人保健康或将持续跑出亮眼业绩。我们维持2024-2026年EPS预测值为0.59/0.66/0.73元,维持财产险业务2024年PB目标值为1.1x,其他业务为1x,人身险业务PEV目标值为0.5x,对应2024年目标价为7.1元。维持公司“推荐”评级。

风险提示:监管变动、改革不及预期,长期利率持续下行

数据追踪