来源 :欣琦看金融2023-10-29

新华保险2023年三季报业绩点评

本报告导读

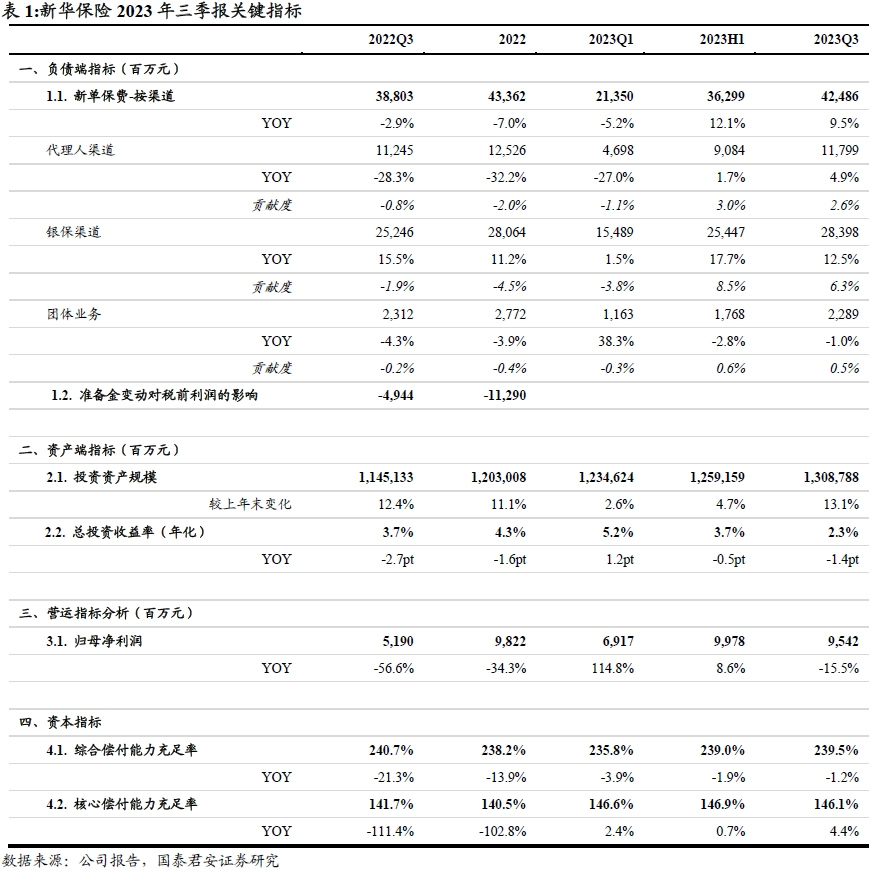

23年前三季度归母净利润-15.5%,低于预期;寿险新单持续增长,期限结构边际改善;资本市场波动叠加非标资产荒导致投资收益率承压。

投资要点

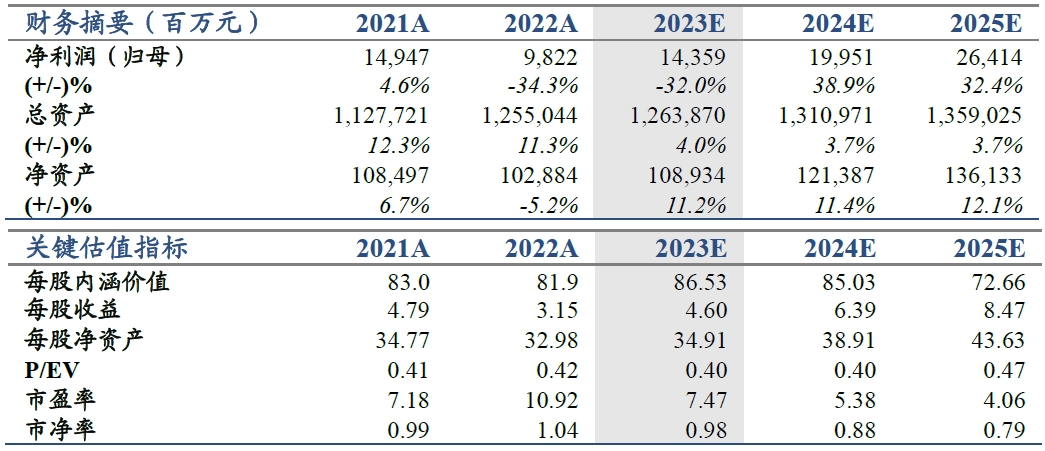

维持“增持”评级,下调目标价至46.79元/股,对应2023年P/EV为0.54倍:公司23年前三季度归母净利润95.42亿元,同比-15.5%,其中Q3单季亏损4.36亿元,低于市场预期,主要为投资收益大幅下滑,同比-34.9%,一方面23Q3资本市场波动导致投资收益减少,另一方面23年使用IFRS 9而22年同期基数为IAS 39基数较高影响。考虑到投资收益下滑导致利润承压,下调2023-2025年EPS为4.60(7.15,-35.6%)/6.39(7.92,-19.3%)/8.47(9.38,-9.7%)元。参考A股上市同业平P/EV为0.57x,考虑公司负债端低产能出清节奏慢于同业,给予5%折价,对应0.54x P/EV,对应目标价46.79元/股。

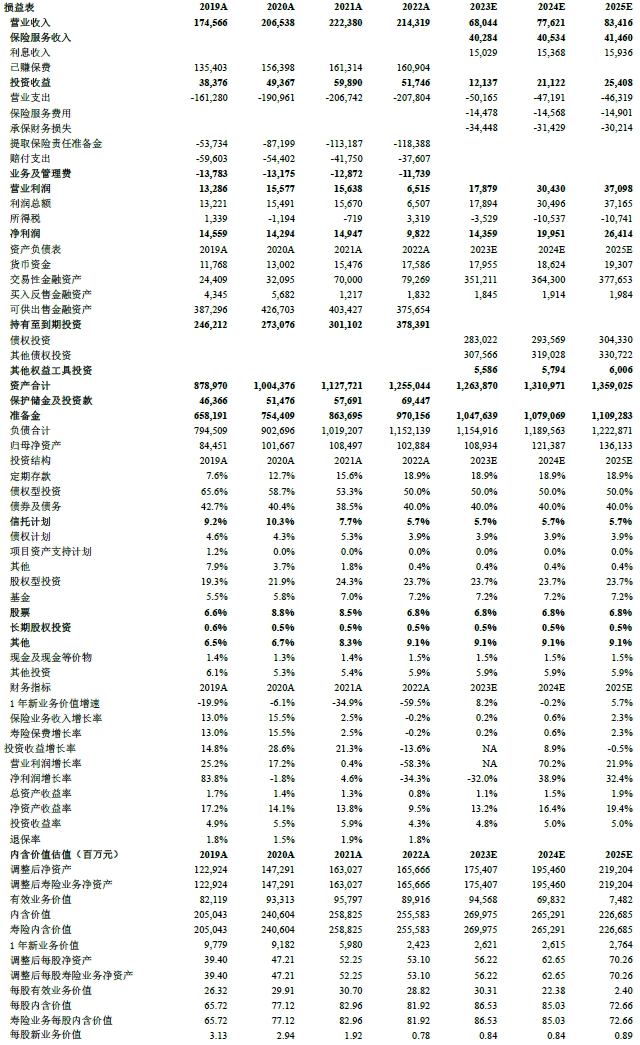

新保增长稳健,期限结构边际改善:23年前三季度新单同比+9.5%,其中Q3单季同比-3.8%,主要为银保新单负增长影响。1)银保渠道仍为新单增长主要贡献,23年前三季度银保新单同比+12.5%,Q3单季同比-18.6%,预计受到监管“报行合一”导致业务暂缓影响。2)个险渠道23年前三季度个险新单累计同比+4.9%,其中Q3单季同比+17.6%,主要为公司把握客户的储蓄需求集中销售增额终身寿等产品带来。新业务价值率预计同比优化,主要得益于业务期限结构的优化,期交保费同比+40.2%,在总新单占比同比提升11.4pt至51.9%,预计主要为银保渠道大力推动期交业务发展带来。我们预计公司2023年前三季度NBV延续较快增长,预测同比+14.4%。

资本市场波动叠加优质非标资产荒导致配置压力凸显,投资表现低于预期:23年前三季度总投资资产1.3万亿元,同比+13.1%,主要得益于负债端现金流大幅增长的贡献。前三季度年化总投资收益率为2.3%,同比-1.4pt,预计一方面受权益市场波动以及长端利率震荡下行影响,另一方面随着优质非标资产持续到期,而市场上匹配保险资金投资要求的优质非标较为稀缺,使得配置压力凸显。

催化剂:权益市场回暖。

风险提示:客户需求不及预期;权益市场波动;长端利率下行。