筹款还债前夕,兴业证券火线取消,事出无奈还是另有原因?

应在今天偿还35亿借款的兴业证券,似乎是“临时起意”,取消了酝酿三年的次级债发行计划。而这家行业排名居于前列的上市券商,是事出无奈,还是另有原因?

筹备三年临门取消

中报披露完成后,各家发债券商的公告栏,略显沉寂。行家意外发现,总部位于福建的兴业证券,在9月12日取消了金额25亿元的次级债发行事项。

要知道,本次发行计划,由来已久。

2021年4月1日,兴业证券召开第五届董事会第三十六次会议,审议通过了关于境内债务融资工具授权的议案。同年6月29日,兴业证券2020年度股东大会以95.6602%的赞成率获得通过。

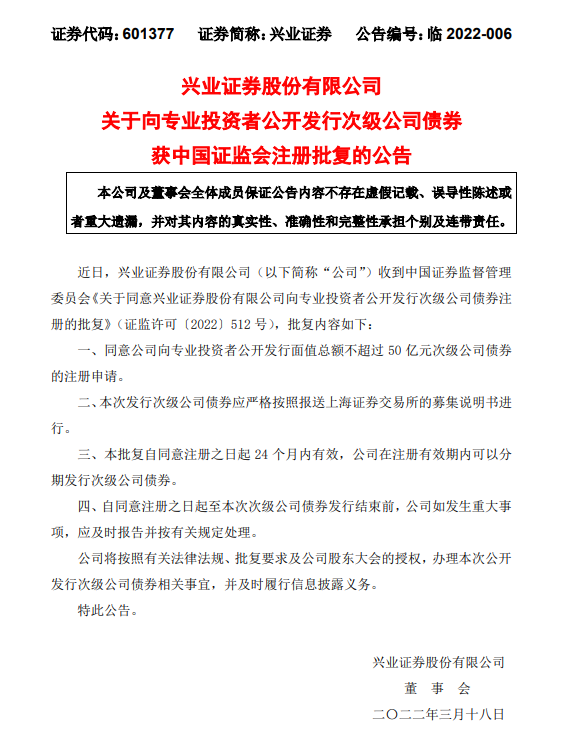

经上海证券交易所审核同意,证监会审核,2022年3月,证监会下发证监许可〔2022〕512 号)批文,同意兴业证券向专业投资者发行总额不超过50亿元的次级公司债,有效期24个月。

就在前一天,也就是9月11日,兴业证券更新发布了募集说明书、发行公告、信用评级报告等文件。

彼时的安排是:9月11日(T-2日)发布公告;9月12日(T-1日)进行网下询价,确定票面利率并公告最终履历。9月13日(T日)启动认购,9月14日(T+1日)认购截止,刊登发行结果公告。

箭在弦上,不得不发。

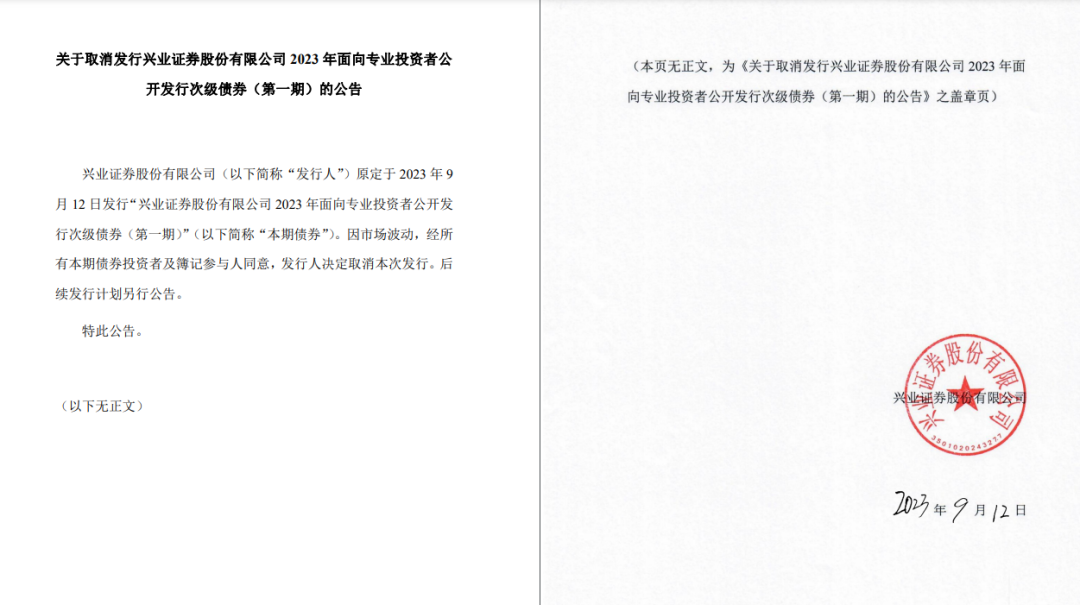

然而,签发于9月12日的公告显示,因市场波动,经所有本期债券投资者及簿记参与人同意,发行人决定取消本次发行。后续发行计划另行公告。

同样是9月12日,兴业证券曾因“市场波动”,连续两次延长了本期债券的簿记建档时间:先是从当日18点延长到19点,又延长到20点。

这是否意味着,经过两次延期,专业投资者仍未给出合适的报价。兴业证券迫于无奈,取消了本期发行?

行家查看了近期的发债公告,今年以来尚未有券商在宣发后取消的事件。而在2022年底,国都证券和西南证券曾相继取消发债计划,原因同样是“债券市场波动较大”。

原拟偿付到期借款

据发债相关公告,本次发行主要是为了“借新还旧”。

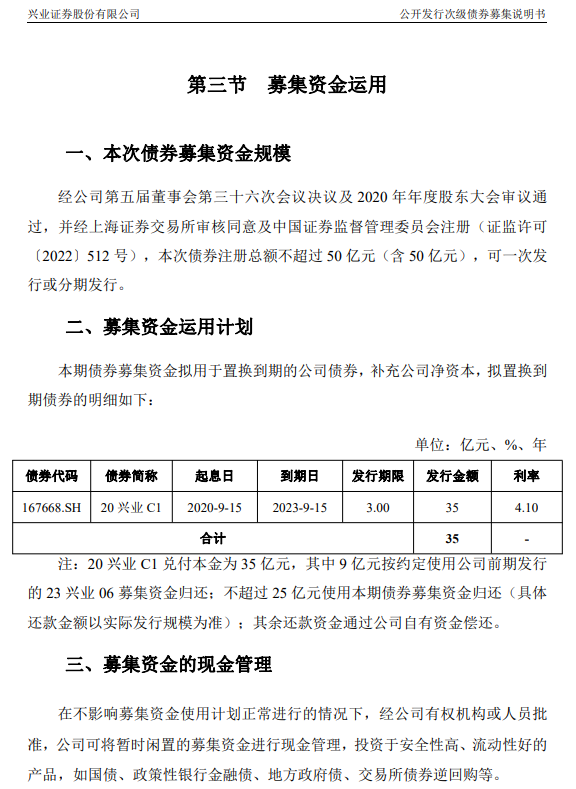

兴业证券在签发于今年9月6日的募集说明书中披露:本期债券募集资金拟用于置换到期的公司债券,补充公司净资本。

这里提到的“到期的公司债券”,为三年期的“20兴业C1",发行规模35亿元,年利率4.10%。2020年9月15日起息,2023年9月15日到期。

桥豆麻袋,2023年9月15日,不就是今天吗?

兴业证券表示,“20兴业C1”兑付本金为35亿元,其中9亿元按约定使用前期发行的“23兴业06”募集资金归还;不超过25亿元使用本期债券募集资金归还;其余还款资金通过公司自有资金偿还。

还款近在眉睫,忽然取消发债。短短三天时间,兴业证券的自有资金,是否能满足25亿元的资金缺口?

颇有些担忧的行家,查看了兴业证券2023年中报,这才松了一口气。

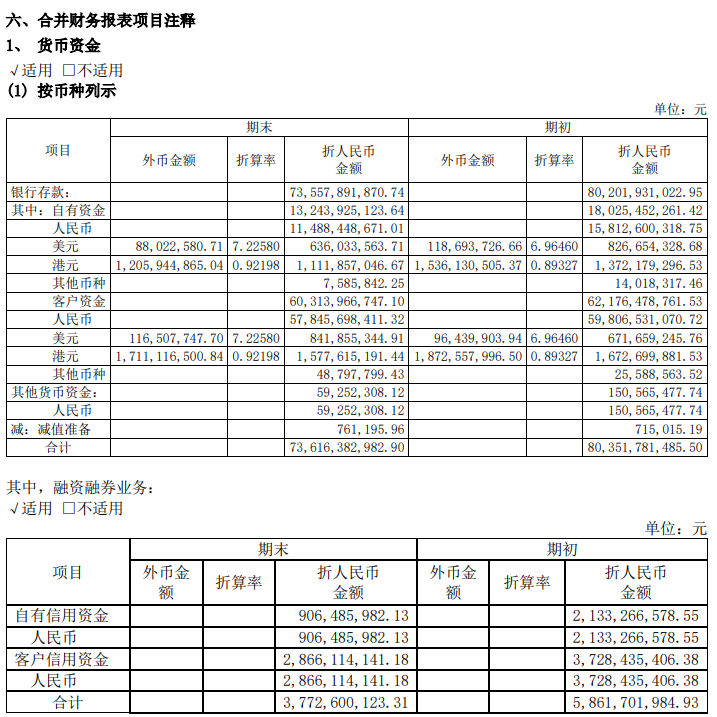

合并资产负债表显示,截至今年上半年末,兴业证券货币资金为735.58亿元,除去客户资金存款和减值准备外,自有资金为132.44亿元,其中人民币114.88亿元。

这也难怪,兴业证券中报披露,“本集团的资产为流动性较强的资产”。

想来,这家规模可观的券商,还是可以轻松还债的,行家倒是多虑了。

最新评级保持顶格

就在9月6日,联合资信评估股份有限公司(简称:联合资信)对兴业证券给出了主体评级AAA,债项评级AAA的信用评级报告。

这意味着,兴业证券“偿还债务的能力极强,基本不受不利经济环境的影响,违约概率极低”。

联合资信指出,兴业证券拥有多项优势:

一是作为福建省最大的全国性综合类券商,实控人福建省财政厅能够在资金、业务转型与发展等方面给予公司较大支持。

二是资本实力很强,资本充足性很好,各种流动性指标表现较好。2020年到2022年,连续三年分类评级结果处于较高水平,内控水平较好。

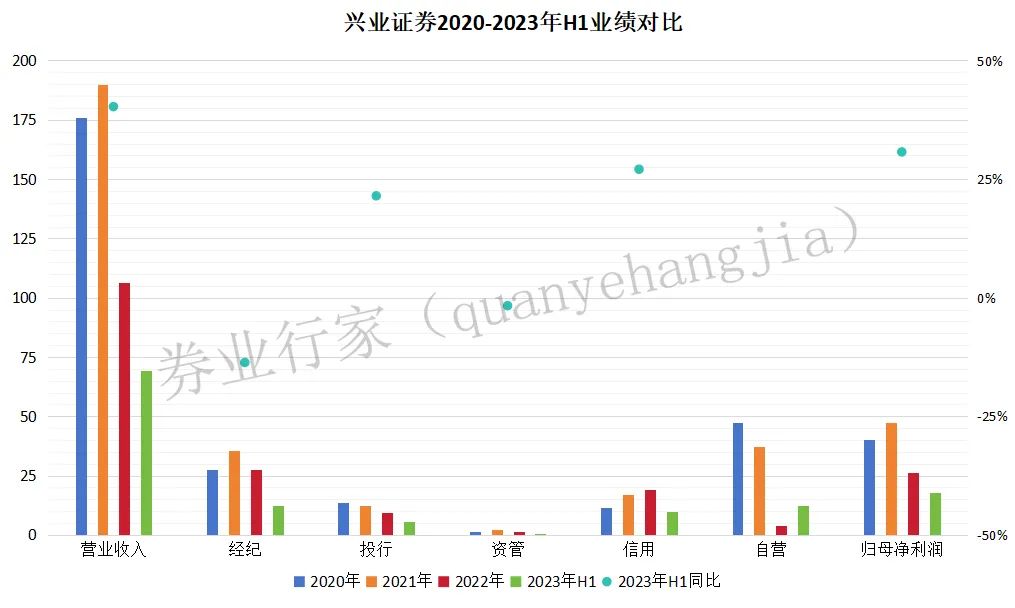

三是主营业务排名靠前,综合竞争力很强。尤其是福建地区保持着很强的区域竞争力,财富管理业务中的经纪业务发展态势较好。尤其是2023年上半年,公司营业收入和净利润同比有所幅增长,经营表现良好。

行家查看了合并利润表,兴业证券2023年上半年营业收入69.38亿元,归母净利润17.96亿元。主营业务中,自营业务由负转正,揽收12.38亿元;以利息净收入计,信用业务收入9.98亿元,同比增长27.08%;投行业务收入5.86亿元,同比增长21.48%;经纪业务下降13.64%,揽收12.32亿元;资管业务收入略降1.67%,为0.69亿元。

从财富管理指标来看,兴业证券表现似乎并不强势。其代理买卖证券业务、交易单元席位租赁和代销金融产品业务,同比均有下降。

分业务条线数据显示,2023年上半年,兴业证券证券及期货经纪业务收入同比下降7.60%,成本增加39.45%;毛利率减少22.64个百分点,为32.73%。

关注信用市场风险

与此同时,联合资信提出了两项关注事项。

一是行业风险。因经济周期变化、国内证券市场波动以及相关监管政策变化等因素,可能对公司经营带来不利影响。

二是信用风险。兴业证券持有较大规模的固定收益类证券及资本中介业务债权,面临一定信用和市场风险。

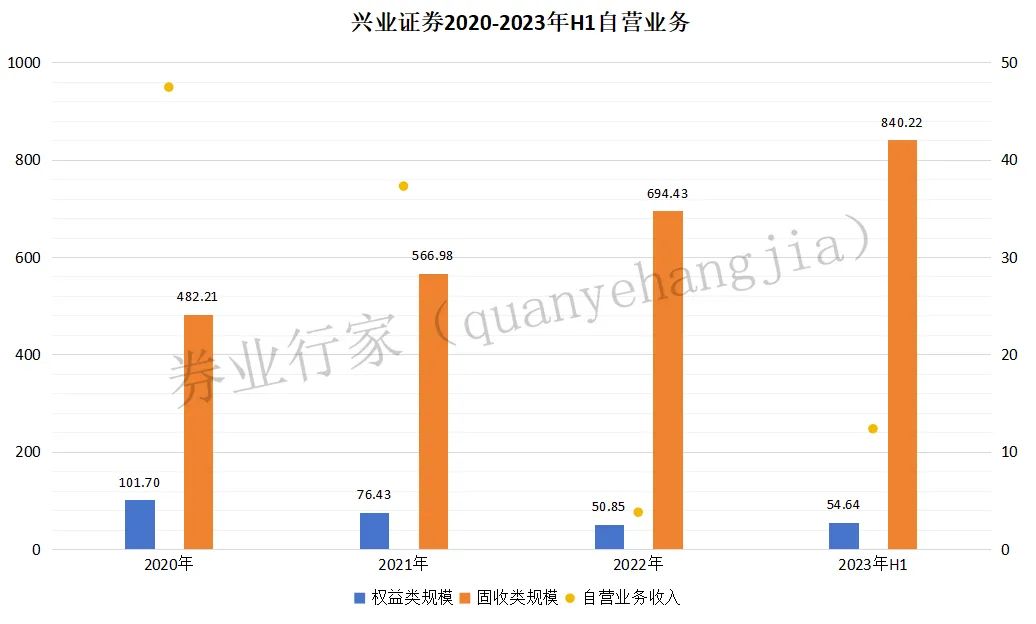

值得注意的是,从2020年到2023年上半年,兴业证券净资产明显增长,而固收规模的增速更为可观:2022年上半年固收类规模约为840.22亿元,几乎是2020年的两倍;而权益类规模则从2020年的101.70亿元一路缩水至54.64亿元。

2023年中报披露的重大诉讼事项中,也有多起涉及股质纠纷。其中,兴业证券与珠海中珠集团股份有限公司等质押式证券回购纠纷及担保纠纷案,兴业证券与张洺豪、张湫岑质押式证券回购纠纷案,报告期内没有进展。

在有进展的案件中,三起案件与当年的“欣泰电气”欺诈发行有关,涉诉金额合计2.87亿元。因踩雷“12精彩债”引发的诉讼,涉诉金额1亿元,兴业证券已申请强制执行。此外,兴证全球资本代表两项资管计划诉两名自然人案,昆明市盘龙区法院已裁定终结本次执行程序。行家猜测,这笔债可能会记入坏账。

那么,本次取消“借新还旧”计划的兴业证券,在2023年剩余的百余天内,是否会有新的进展?