来源 :欣琦看金融2023-10-29

本报告导读

公司业务及管理费带动下的经营成本抬升致使盈利下滑,投资业务改善驱动营收增长;预计公司双轮联动业务体系不断深化,有望更好把握资本市场改革机遇。

投资要点

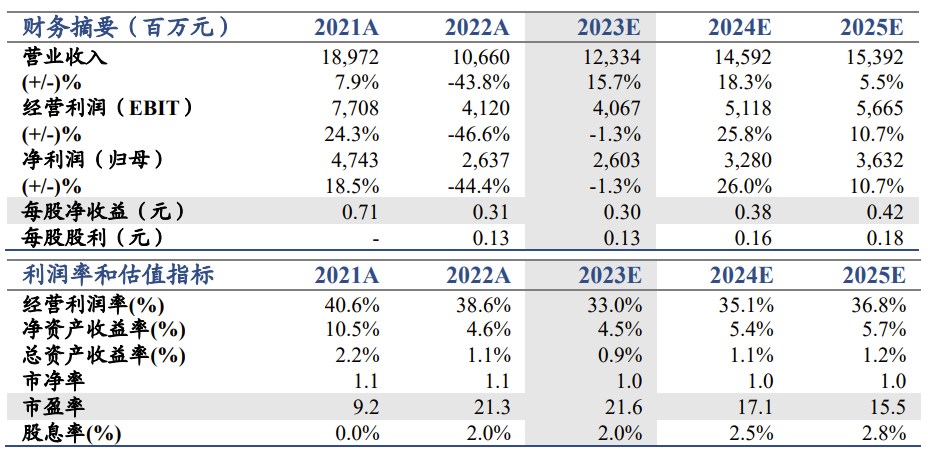

维持“增持”评级,维持目标价7.99元/股,对应2023年26.63xPE、1.28xPB。2023年前三季度营收/归母净利润88.56/15.81亿元,同比+22.64%/-11.20%;加权平均ROE同比-1.12pct至2.99%,业绩低于预期。基于公司当前经营情况和市场环境,下调公司盈利预期为23-25年EPS 0.30 /0.38/0.42元(调整前为0.43/0.49/0.57元),考虑到公司双轮联动战略不断深化,维持目标价7.99元/股,维持“增持”评级。

业务及管理费带动下的经营成本提升致使盈利下滑,投资业务改善驱动营收增长。1)经营成本提升是盈利不佳的核心原因,前三季度归母净利润率同比-5.75pct至21.60%;主要源自在经济社会全面常态化运行背景下,公司在差旅会议、客户营销与服务、IT投入和人力等方面恢复性投入,业务及管理费同比+32.72%至48.26亿元,业务及管理费率(业务及管理费/调整后营收)同比+10.07pct至65.93%。2)公司投资业务净收入同比由负转正至8.38亿元,贡献了调整后营收增量的176.83%,是增长主因;主要源自市场回暖带来的收益率同比+1.42pct至0.76%;金融资产规模较22年底+32.87%至1259.9亿元。

公司双轮联动业务体系不断深化,全业务链服务能力持续增强,有望更好把握资本市场改革政策落地机遇,实现业绩超预期。公司财富管理和大机构业务双轮驱动核心业务体系持续深化,机构业务上深耕重点行业和核心区域,强化生态圈建设;财富管理上以满足客户资产配置为导向,做全做优金融产品,持续提升投研专业与产品筛选能力,有望把握资本市场改革政策实质性落地机遇,实现超预期发展。

催化剂:资本市场改革政策逐步落地。

风险提示:权益市场大幅下跌。