深圳千岸科技股份有限公司(以下简称“千岸科技”)从事自有品牌产品研发、设计并主要通过电商平台和自营网站进行销售的高新技术企业。公司实际控制人为何定、何文,何文与何定为姐弟关系,且签订了《一致行动人协议》,何定与何文合计持有公司 54.78%的股份,何定担任公司董事长、总经理,何文担任公司董事、副总经理。

千岸科技保荐机构为兴业证券保荐代表人贺小波,王英、会计师事务所容诚会计师事务所(特殊普通合伙)签字会计师郭跃烽,李桐,李亚慧,刘海曼,杨运辉、律师事务所北京市中伦律师事务所签字律师龙梓滔,饶晓敏,周俊。

离婚财产分配或掩饰无对价转让是否存避税?兴业贺小波王英或失察

在千岸科技的历史沿革中,2015年的第七次股权转让涉及复杂的无对价转移,其背后交织着离婚财产分割与股权代持还原双重因素,相关信息披露存在明显的逻辑冲突与避税嫌疑。

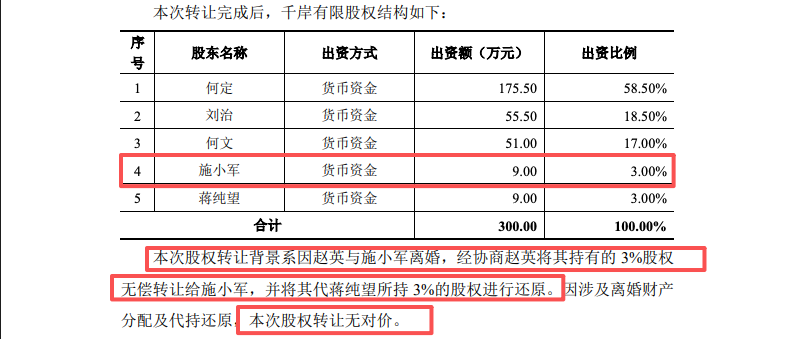

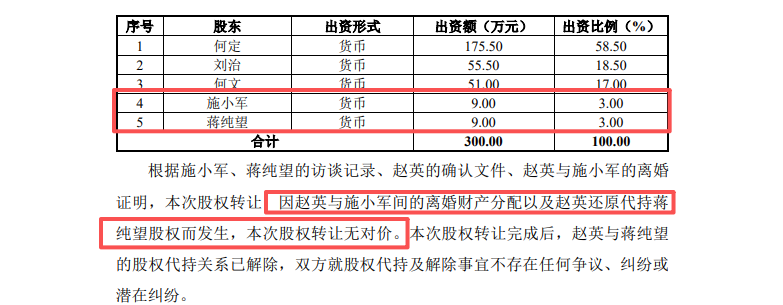

根据问询回复文件披露,2015年7月,千岸有限股东赵英将其持有的公司3%、3%(合计6%)的股权分别转让给施小军和蒋纯望,转让对价均为零元。

针对这一或反常的无对价转让,兴业证券贺小波、王英给出的合规性解释为:“因赵英与施小军间的离婚财产分配以及赵英还原代持蒋纯望股权而发生,本次股权转让无对价。本次股权转让完成后,赵英与蒋纯望的股权代持关系已解除”。将“离婚财产分配”与“代持还原”这两个性质截然不同的民事法律行为捆绑在同一次工商变更中进行“无对价转让”,或暴露出的逻辑悖论与合规漏洞。

从法理逻辑进行推演,如果赵英名下这6%的股权全部属于赵英与施小军在婚姻存续期间取得的夫妻共同财产,那么在离婚财产分割时,赵英将其中3%无对价划割给施小军,属于《中华人民共和国民法典》婚姻家庭编框架下合法的婚姻财产处分行为,依法可以享受个人所得税的豁免。然而,如果另外3%的股权实际上是赵英替蒋纯望代为持有的(即赵英仅为名义股东,蒋纯望为实际出资人与实际权利人),那么这3%的股权自始至终都不属于赵英的个人合法财产,更绝对不可能构成赵英与施小军的“夫妻共同财产”。

既然这3%不属于婚姻财产,为何该代持还原行为需要借助“赵英与施小军离婚”这一极具私人性质的契机来同步办理?如果蒋纯望的代持是真实存在的,为何其在长达数年的时间里未要求还原显名,偏偏在名义股东赵英办理离婚手续时才紧急进行零元转让?

这种数据矛盾致逻辑或失效的操作路径,是否是利用离婚财产分割的免税通道作为掩护?

根据《股权转让所得个人所得税管理办法(试行)》的相关规定,对于非亲属之间的零元或明显偏低价格的股权转让(包括普通的代持还原,尤其是在缺乏早期银行流水作为代持铁证的情况下),税务机关有极高概率会行使自由裁量权,依据企业的净资产或评估价值核定其转让收入,并强行征收20%的个人所得税。将蒋纯望的“代持还原”与施小军的“离婚财产分割”混同披露并一并实施无对价转让,可能是在规避税务机关的实质性审查,将原本应当缴纳巨额税款的非关联方股权转移包装成受婚姻法保护的无对价行为。

兴业证券贺小波、王英是否查阅并获取人民法院出具的《民事调解书》《民事判决书》或民政局备案的《离婚协议书》,并逐字核对其中列明的财产分割明细清单。如果离婚协议中列明赵英名下的6%全为夫妻共同财产进行分割,则后续所谓的“代蒋纯望持有3%”即构成虚假陈述,旨在掩饰其他形式的利益输送;如果离婚协议中明确界定仅有3%为夫妻共同财产,而另外3%明确不属于婚姻财产,则兴业证券贺小波、王英是否单独向主管税务机关核实这3%向蒋纯望的无对价转让是否已按规定足额缴纳了个人所得税,或取得了税务机关正式出具的免税批文?

在公开的问询回复中,兴业证券贺小波、王英仅表示依据了“施小军、蒋纯望的访谈记录、赵英的确认文件、赵英与施小军的离婚证明”,未见披露对底层司法财产分割文书及税务局完税(免税)凭证的交叉穿透核查。这种仅凭当事人主观口供和确验证明就草率得出“合规”结论的做法,或违背了审计取证的严谨性原则,或未能揭示可能存在的税务合规风险与真实股权归属的瑕疵。

配偶海外资产低价腾挪疑似体外循环,兴业贺小波王英或核查受限

在防范拟上市企业财务欺诈的审计实践中,实际控制人及其近亲属的境外资产重组、海外公司注销或转让以及个人境外资金流水的穿透核查,是识别企业是否存在体外资金循环、虚构海外收入或跨境转移利润的核心防线。千岸科技在这一领域的披露,或暴露出低价资产腾挪现象及核查盲区。

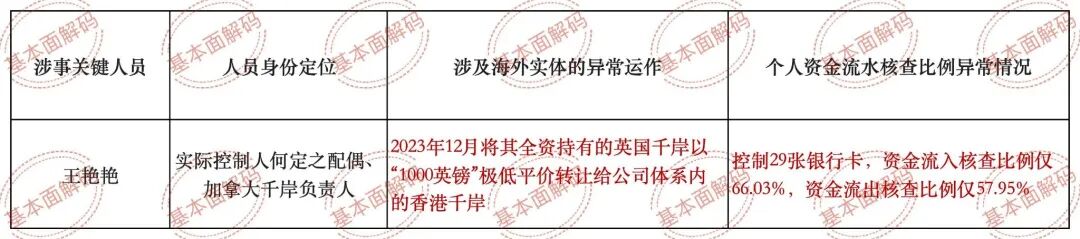

根据招股书及相关法律意见书披露,实际控制人何定的配偶王艳艳不仅是加拿大千岸的重要业务负责人,还在公司海外市场的架构演变中扮演了关键角色。

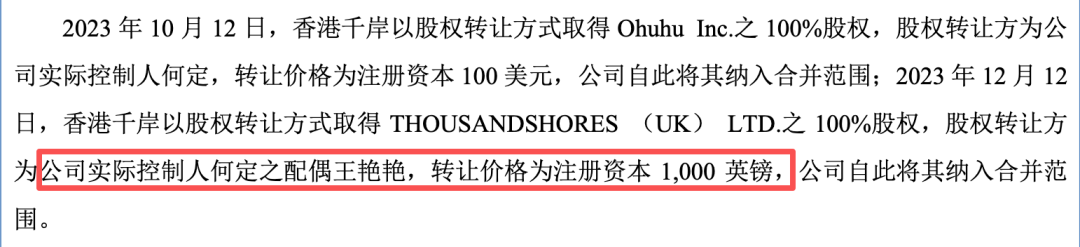

2022年5月,王艳艳以个人名义在海外设立了THOUSANDSHORES (UK) LTD.(英国千岸)。然而,在千岸科技紧锣密鼓筹备IPO规范重组的关键时期,2023年12月12日,千岸科技的全资子公司香港千岸与王艳艳签署了《股权转让协议书》,王艳艳将其持有的英国千岸100%股权,以“1000英镑”的小代价转让给了香港千岸。对于此次内部收购的解释声称“按注册资本平价转让,转让价格公允,不存在利益输送情况”。

结合跨境电商的行业运行规律进行深度逻辑互证,这一解释是否合理?

英国作为全欧洲最核心的电商消费市场之一,英国千岸自2022年5月成立至2023年12月被并购,在长达一年半的生命周期内,必然承接了大量的亚马逊英国站业务运营、本土物流仓储流转以及品牌推广活动。数据矛盾致逻辑失效的核心在于:一家在核心市场实际运营了一年半的跨境电商实体,必然积累了相应的业务现金流、客户Review数据、店铺运营权重资产以及潜在的未分配利润。将其以“1000英镑”的原始注册资本进行平价转让,是否违背了正常的资产评估与商业并购逻辑。

如果一家运营超过一年的海外公司其公允净资产依然只能被认定为1000英镑,那么其在存续期间产生的商业利润究竟流向了何处?是否通过虚构高昂的管理费用、咨询费等名目,被截留并沉淀在了王艳艳的个人海外账户或其实际控制的其他离岸壳公司之中?

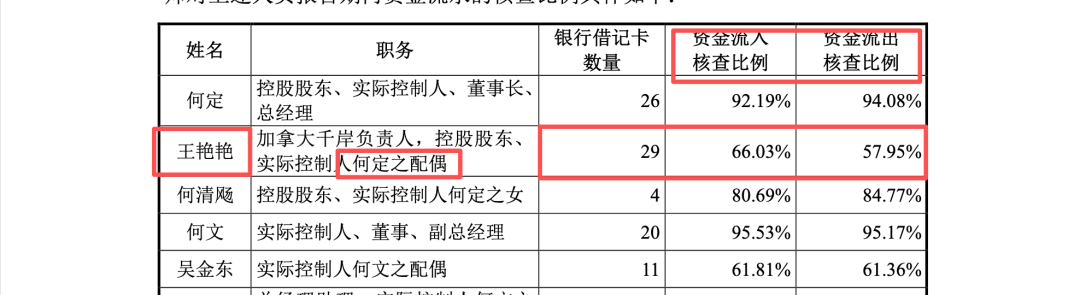

这一低价资产腾挪的疑云,在结合兴业证券贺小波、王英披露的个人资金流水核查数据后,形成了一个疑似的财务操纵闭环。数据显示,王艳艳名下共控制多达29张银行卡,但在兴业证券贺小波、王英执行的资金流水核查中,其资金流入的核查比例仅为66.03%,资金流出的核查比例更是低至57.95%。

相比之下,实际控制人何定的流水核查比例高达90%以上。王艳艳名下存在近40%的巨大流水核查盲区。这让人有理由合理推演一个典型的“体外循环”模型:是否利用配偶名义设立海外独立销售实体――将部分高毛利订单或隐性利润在体外进行消化与截留――将掏空价值后的空壳实体以平价装入拟上市的集团公司体系以完成形式合规――同时以隐私或客观条件为由,拒绝向中介机构提供完整的海外个人账户流水,从而逃避审计追踪。

依据中国证监会关于首发企业资金流水核查的严格监管要求,保荐机构与申报会计师必须对实际控制人配偶,尤其是具备境外业务运营背景、直接掌握境外账户流转的关键人员的资金流水执行无死角的彻底核查。

面对王艳艳近半数流水无法穿透的受限局面,兴业证券贺小波、王英或未能提供具有法定效力的替代核查程序证据(例如,通过合规途径调取海外金融监管机构的资产画像,或调用外汇管理局的跨境汇款明细穿透)。或更为失职的是,对于“1000英镑”平价收购英国千岸的交易,兴业证券贺小波、王英在未聘请具有国际资质的第三方资产评估机构出具正式估值报告的情况下,便主观臆断并背书“转让价格公允,不存在利益输送”,这是否丧失了证券服务机构应有的独立性、客观性与专业审慎态度。