国有六大行2023年度“成绩单”已全部揭晓。

总体来看,2023年六家国有大行业绩稳中向好,不良率有所下降,资产质量进一步提升。不过,在银行业普遍息差收窄的情况下,国有六大行的净息差也出现了不同程度下滑。

将六大行的业绩表现进行对比可以发现,中国银行营收增速最高达到6.41%;而工商银行规模仍旧“霸榜”,但已连续两年出现营收负增长,净利润个位数增长的情况,业绩增速不仅创2017年以来的新低,而且在六大行中“垫底”。

在房地产行业风险的影响下,曾经“躺着赚钱”的工商银行风控压力不断增加,不良贷款规模再创新高。和其他五大国有银行相比,“宇宙行”似乎隐有掉队趋势。

净利润增速疲软,营收同比下滑3.73%

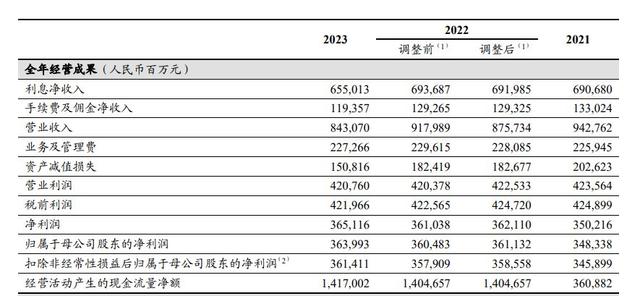

财报显示,2023年工商银行实现营业收入8430.7亿元,同比下滑3.73%;实现净利润3651.16亿元,同比增长0.83%;归属于母公司股东净利润为3639.93亿元,同比0.79%。

虽然有“宇宙行”之称的工商银行2023年营收和归母净利润规模依然领衔六大国有行,但工商银行也是其中唯一一家营收下滑的银行,且净利润增速疲软。

而这已经是工商银行连续两年出现业绩下滑的情况,该行2022年营收降幅达到7.11%,2023年下滑幅度有所收窄;与此同时,其归母净利润增速也从2021年的10.27%,下滑至2022年的3.67%,到了2023年仅微增0.79%,创下了2017年以来的新低。

据往期财报,2003年以来不管营收增长还是下滑,工商银行的归母净利润均保持正增长。尤其是在2004年至2008年期间,其净利润连续五年保持着20%以上的高速增长。

与过去相比,工商银行目前的业绩增长面临很大的挑战和不确定性。2022年,工商银行的营收下滑幅度达到了7.11%,堪称历史之最,但其归母净利润依旧实现了3.67%的增长,为整体业绩带来了一定的缓冲,疲态不算太明显,可到了2023年,净利润单位数的增幅也没有保住。

整体来看,2023年国有六大行营收总计达到了3.53万亿元人民币。TOP3分别为工商银行、建设银行和农业银行,排位和往年基本一致。但坐拥营收规模第一的工商银行增速却是最差水平,营收增速第二低的是体量第二位的建设银行,2023年这一数据为-1.79%,2022年为-4.91%,也是连续二年下跌。

从利润增长水平来看,2023年工商银行依然在六大行中“垫底”,利润增速最快的是农业银行,同期净利润增长4.23%为2698.2亿元,两者的增速足足差4个百分点。

将业务结构拆开来看,在工商银行8430亿元的总营收中,利息净收入约为6550亿元,占比高达77.7%,是工商银行营收的绝对大头,而这一业务营收2023年大幅下滑,从2022年的6919.85亿元下滑至2023年的6550亿元,降幅达到了5.34%。在六大行中,工商银行净利息收入下滑幅度依然是最大的。

除了利息收入,占工商银行总营收14.2%的手续费及佣金净收入,在2023年营收1193.57亿元,同比大幅减少了7.71%。手续费及佣金的净收入同比降幅同样在6大行中最高,较6大行中降幅第二的交通银行的-4.13%整整高出了3.58个百分点!

对此,工商银行在年报中解释称,受资本市场波动、投资者风险偏好变化、公募基金费率改革等因素影响,个人理财及私人银行、对公理财、资产托管等业务收入有所减少;担保及承诺业务费率下降,收入有所减少。

存款端激增推高支出成本,不良贷款规模创新高

在资产质量方面,2023年大部分银行的表现整体还不错,但是工商银行的表现弱于同梯队,特别是在不良贷款规模、不良贷款率、净息差、净利差,以及贷款集中度风险等指标方面尤为明显。

从整体看,国有六大行2023年不良率均有所下降。截至2023年末,工商银行整体不良率为1.36%,较上年下降0.02个百分点,这已经是工商银行连续4年实现不良率下降,四年总计下降约0.22个百分点。

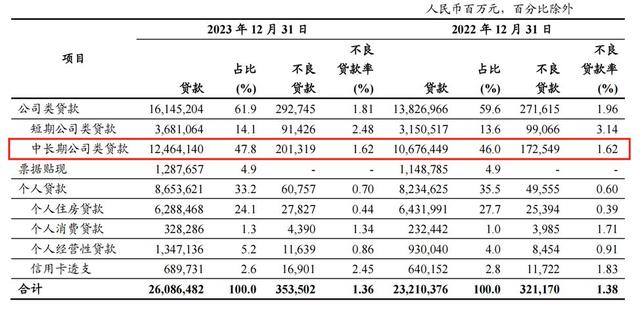

与其他五大行对比,工商银行的不良贷款规模最高,以3535.02亿元的规模位居6大行第一,在整个银行业也屈指可数。

值得警惕的是,近些年来工行的不良贷款规模整体呈现增长趋势,2020年不良贷款规模同比大增22.40%至2939.78亿元,2021年有些许回落小幅度下滑0.19%,在2022年又上升9.45%至3211.7亿元,而在去年增加了10.07%,不良贷款规模创下新高。

其中,2023年工商银行的公司类不良贷款2927.45亿元,比上年末增加211.3亿元,不良贷款率1.81%,下降0.15个百分点;个人不良贷款607.57亿元,增加112.02亿元,不良贷款率0.7%,上升0.1个百分点,呈现公司类不良贷款率下降,个人不良贷款率上升趋势。

而在公司类贷款下,2023年工商银行的短期贷款不良率大幅下降了0.66个百分点,且不良贷款余额也下降了76.4亿元。长期贷款不良率却原地踏步没有压降,不良贷款余额一年内猛增了287.7亿元。

2023年,工商银行的资本充足率为19.1%,是在6大行中表现最好的。但净息差、净利差的表现也仅好于交通银行,和建设银行有0.7个百分点的差距;抗风险能力的指标方面,流动性覆盖率122.03%,也是6大行垫底;拨备覆盖率213.97%,仅好于交行和中行。

此外,2023年工商银行的贷款客户集中度出现了较大幅度的提高。财报显示,截至去年底,工商银行单一最大客户的贷款占同期资本净额的4.5%,同比增加了18.42%,前十大客户的贷款占同期资本净额的23.5%,同比增加了46.88%,折算成贷款规模前十大客户在去年底的贷款余额高达1.1万亿。

目前,工商银行在6家国有大行中,前十大客户的贷款集中度是最高的,规模也是最大的。

2023年,工商银行的对公贷款和投资资产的大幅增长,足以看出工行在扶持实体经济的发展下了很大的功夫。而扶持实体经济需要大量的资金,那么资金的来源自然来自负债端的存款业务。财报数据显示,2023年工商银行总负债同比增长13.4%至40.92万亿元,客户存款占比达81.92%为33.52万亿元,较2022年增长12.22%。

其中,对公活期存款下降了8.8%,但定期却逆势猛增34.1%至8.84万亿元;零售存款也同样出现了这样的趋势,个人活期存款仅增长了1.5%,而定期存款却激增22.5%至10.48万亿元。

可以看出,工行存款定期化规模激增,这也需要工商银行付出更多的利息成本。数据显示,2023年该行个人存款平均付息率为1.76%,同比下降7个基点。不过,公司存款平均付息率为1.85%,同比大幅拉升20个基点。综合来看,2023年工商银行存款平均成本不降反升。

总体来看,“宇宙第一大行”工商银行在规模上依然是无可撼动的,但是当前也正面临业绩疲软、不良贷款规模创新高、贷款集中度风险走高等发展问题。

对于未来将如何防控金融风险,工商银行副行长王景武在业绩发布会上表示,工商银行将坚持管好存量、精准化险,加大风险房企和项目的处置出清力度,确保资产质量稳定可控。