9月28日晚间,A+H两地上市券商――国联证券(601456.SH、01456.HK)抛出募资不超过70亿的定增预案。

今年上半年,国联证券是唯一收入、利润均实现两位数增长的上市券商。值得一提的是,去年10月定增募资50.9亿,今年上半年重点用于扩大了信用交易和交易类业务规模,为上半年营收净利双双增长提供了必要的资本保障。

01

70亿募资有三大用途,

大部分投向交易业务

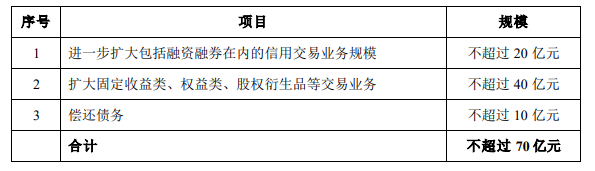

据《国联证券非公开发行 A 股股票预案》(下称:定增预案)公告,公司拟非公开发行不超过6亿股A股,募资总额不超过70亿元。募资将投向三方面:一是不超过20亿元扩大包括融资融券在内的信用交易业务规模,进一步增强服务实体经济能力;二是不超过40亿元扩大固定收益类、权益类、股权衍生品等交易业务,增强市场竞争力;三是不超过10亿元偿还债务,优化资本结构。

来源:国联证券非公开发行 A 股股票预案

2012年以来,以融资融券、股票质押式回购等为主的信用交易业务已成为证券公司资产负债业务中重要的组成部分,截至今年6月末,沪深两市融资融券余额达到1.6万亿元。

2019年至今,国联证券的证券投资业务收入行业排名由第55位跃升至第30位。这主要源于国联证券在2019年新设了固定收益和股权衍生品业务部门,在优化整体收入结构、降低经营业绩波动方面发挥了重要作用。

值得一提的是,在股权衍生品业务方面,国联证券2021年累计签约场外期权和收益互换名义本金同比增长241%,据中证协2021年公布的证券公司基于柜台与机构客户对手方交易业务收入情况,国联证券该项收入排名进入行业前10。

国联证券在定增预案中表示,在目前行业佣金率普遍下调的大背景下,通过发展信用交易业务,挖掘客户综合金融服务需求,将进一步提升公司的盈利能力及市场竞争力。在巩固现有通道业务的基础上,以融资融券等类贷款业务为收入增长驱动器,进一步增强服务实体经济的能力。因此,公司需要进一步增加资本投入以适度增加信用交易业务规模。同时,公司通过本次发行募资增加对信用交易业务的投入,可以更好满足各项风控指标要求,保障信用交易业务的合理增长。

此外,国联证券还计划利用不超过10亿元募资用于偿还债务。

据定增预案披露,公司上市以来经营规模逐步扩大,公司的负债规模也持续处于较高水平。截至今年6月30日,该公司合并报表资产负债率为74.96%(资产和负债均剔除代理买卖证券款的影响,下同),公司应付债券余额为188.47亿元。

值得注意的是,2021年,国联证券仅用7个月就完成了非公开发行,发行数量约4.54亿股,募资50.9亿元,股份募足率约95%。而截至今年6月30日,前次募集资金已使用完毕,助力国联证券扩大了信用交易业务和交易类业务规模。这不仅优化了国联证券的资本结构,也为今年上半年营收净利双双增长提供了资本保障。

国联证券认为,虽然借助债务融资工具适当加大杠杆规模是行业常规发展模式,但公司仍然需要在有条件的情况下主动降低有息负债规模,进一步降低财务成本和风险。因此,公司拟使用募集资金用于偿还债务,降低财务风险,符合全体股东的利益,有利于公司的长远健康发展。

02

业绩逆势增长,

平添定增底气

除了募资投向的合理性之外,业绩增长给国联证券新一轮定增平添了不少底气。

今年上半年,绝大多数券商业绩都按下“刹车键”。据中证协数据,140家券商今年上半年实现营收2059.19亿元,同比下滑11%;实现净利润811.95亿元,同比下滑10%。

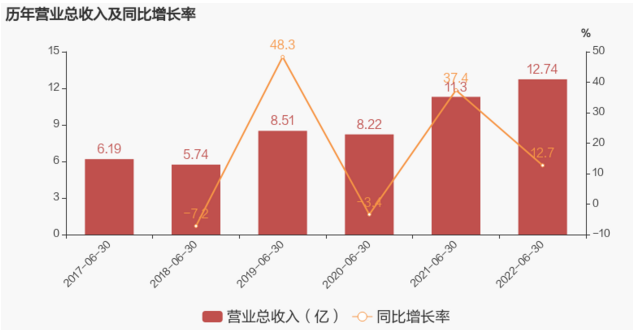

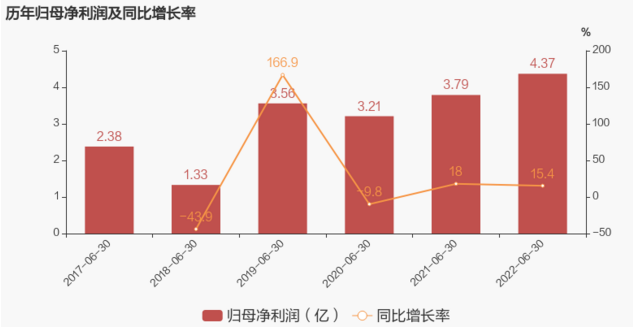

在此大背景下,国联证券今年上半年营收、净利再次逆势保持双位数增长,成为唯一收入、利润均实现两位数增长的上市券商。

国联证券近几年半年度营收与净利趋势图

2021年,国联证券实现营收29.67亿元、同比增长58.11%,归母净利润8.89亿元、同比增长51.16%,跑出了市场化改革发展加速度。

拉长时间段看,国联证券的总资产、净资产规模等指标实现3年翻倍,2019年至2021年,净资产规模行业排名由59位跃升至第39位,营业收入行业排名由51位跃升至第37位。

国联证券行业排名为何显著提升?

近年来,我国证券公司的盈利模式从传统的以证券经纪、证券自营、承销保荐三大业务为主过渡到佣金业务、证券交易业务等并重的综合业务模式,科创板和创业板部分项目的跟投制度也要求保荐机构参与股份认购,客观上对证券公司资本实力提出了新的要求。自2019以来,国联证券在审慎监管的大环境下,积极推动传统业务转型和创新业务探索,在以基金投顾为抓手积极推动财富管理转型的同时,证券投资、投资银行、资产管理等业务发展全面提速,行业排名显著提升。

尤其是投行业务收入方面,国联证券行业排名从2019年第50位跃升至第32位。2021年,投行子公司华英证券股权业务行业排名创历史最佳,合计承销金额134.61亿元,同比增长300.15%,承销总金额排名第23。2021年,资管业务收入行业排名首次进入前50%,位列第33位,截至今年上半年,资产管理业务受托资金1039.72亿元,同比增长35.11%,业务收入7318.60万元,同比增长34.31%。

国联证券表示,近年来,公司业务发展速度较快,规模增长迅速,行业地位得到提升。顺利完成本次非公开发行有助于公司尽快扩充资本,在巩固优势业务的基础上,加强资本驱动型业务,推进创新业务发展,从而进一步优化收入结构,帮助公司保持并稳步提升创新能力的优势。

值得一提的是,今年4月,国联证券推进实施H股员工持股计划,认购总金额为6,811万元,其中董事、监事和高级管理人员的认购金额合计占比22.29%,将公司核心骨干个人利益和公司整体利益深度绑定,奠定公司长期发展基础,实现公司、股东和员工三方的利益最大化,彰显公司未来发展信心。

03

年内上市券商“补血”忙

随着行业佣金率的不断下滑,证券公司的视野逐渐转向重资本业务,及时补充资本显得尤为重要。

数据显示,2021年,共有浙商证券、天风证券、国联证券、东兴证券5只券商股实现了增发融资,实际募资超220亿元。而今年至今,仅有国金证券(58.17亿元)和长城证券(76.16亿元)完成了增发,实际募资加起来也只有134亿元左右。

另外,今年以来,国联证券、锦龙股份、中原证券、国海证券4家新发布了定增预案,拟募资分别为70亿元、32亿元、70亿元和85亿元。此外,还有华创阳安的80亿定增计划已获证监会通过,即将迎来发行。

值得注意的是,今年以来上市券商配股融资加速,4家合计募资就达520多亿元。具体来看,中信证券、东方证券、兴业证券和财通证券配股募资规模分别为223.96亿元、127.15亿元、100.84亿元和71.72亿元。此前不久,中金公司抛出了不超过270亿元的AH股配股计划。

从募资用途上来看,重资本业务仍是上市券商“补血”的重要动力。

天风证券研报指出,区别于此前以融资业务、股票质押、自营等传统重资本业务为主的募资投向,当前行业再融资投向主要为转融券、场外衍生品、FICC做市等资本中介业务。较传统重资本业务相比,资本中介业务具备更高的ROE、更强的业绩稳健性,长期看再融资为ROE提升蓄势。

东北证券研报认为,当前券商行业强者恒强,资本实力成为各券商竞争的关键要素,资本金的增厚有利于券商综合及各项业务排名的提升。

国联证券也表示,在当前以净资本为核心指标的监管体系下,证券公司业务规模、风险抵御能力与其净资本规模密切相关。合理的补充资本仍是重要的风险抵御手段,本次发行募集资金有利于优化资本结构,降低流动性风险,提高风险抵御能力。