按说券商出让所持资产并不少见,近期行家就点评过《凛冬将至,AMC系券商长城国瑞卖房》。然而,国联证券本次标价2.56亿元转让债权,点名要求由AMC“接盘”。

破产重整债权挂牌

浏览京东挂牌转让信息,行家偶然瞥见了一则来自国联证券的新项目――

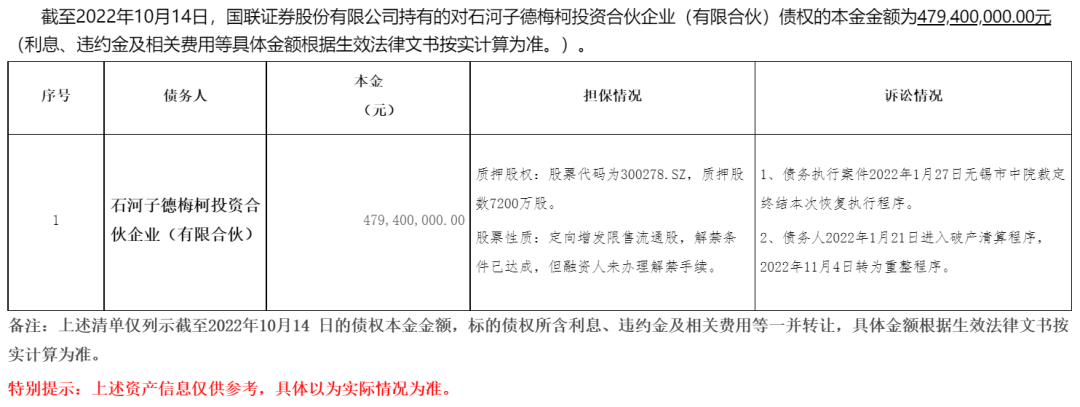

据竞买公告,“国联证券股份有限公司持有的石河子德梅柯投资合伙企业(有限合伙)债权及其从属之担保权利”将于2022年11月18日12时起通过京东网络资产竞价平台上公开竞价,起拍价为2.56亿元。

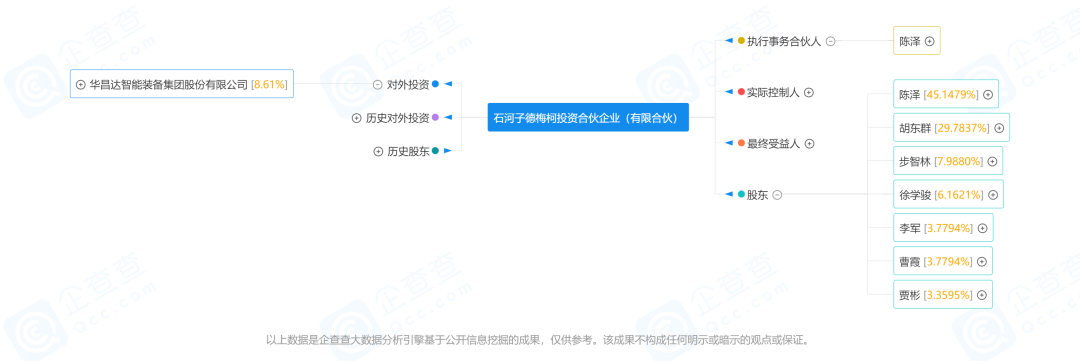

作为债务人的石河子德梅柯投资合伙企业(有限合伙)(简称:德梅柯),是一家由七名自然人入股的有限合伙企业。据信息,德梅柯自身风险28条,司法案件12起,并且已经是失信被执行人。

竞买公告披露,这笔债券本金为4.794亿元,担保物为质押股权华昌达(300278.SZ),质押股数7200万股。竞买公告披露,为定向增发限售流通股,解禁条件已达成,但融资人未办理解禁手续。

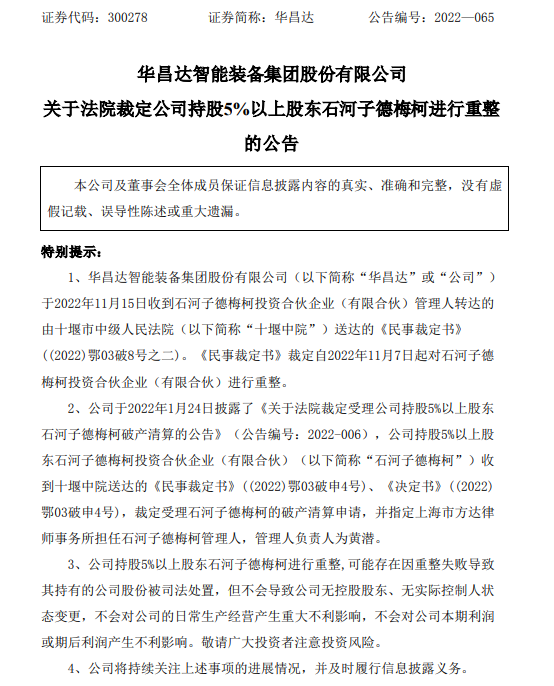

据华昌达智能装备集团股份有限公司(简称:华昌达)公告,公司于2022年11月15日收到德梅柯管理人转达的由十堰市中级人民法院(简称:十堰中院)送达的《民事裁定书》((2022)鄂03破8号之二),裁定自2022年11月7日起对德梅柯进行重整。

据华昌达公告披露,德梅柯为华昌达第二大股东,直接持股12,244.28万股,占公司总股本的8.61%;其所持股份的质押比例达99.7201%,司法冻结比例为100%。

就在行家发稿之际,收到华昌达董事长杨松柏先生因到龄退休辞职的公告。而这家上市公司的董秘,刚刚通过互动平台回应投资者提问,称“荣耀借公司壳上市”的相关传闻不属实。

点名要求AMC受让

虽然京东拍卖并没有额外的受让人资质,但国联证券却明确提出了要求。

竞买人须符合以下任意一条:1、中国XX资产管理股份有限公司授权的分支机构,持有相关主管部门颁发的《金融许可证》,可在其授权范围内收购、管理和处置不良资产。2、省、自治区、直辖市人民政府依法设立或授权的资产管理或经营公司,经金融监管机关批准,可在其批准范围之内收购、管理和处置不良资产。3、其他符合相关法律法规规定的可受让金融企业债权的自然人、法人或其他组织。

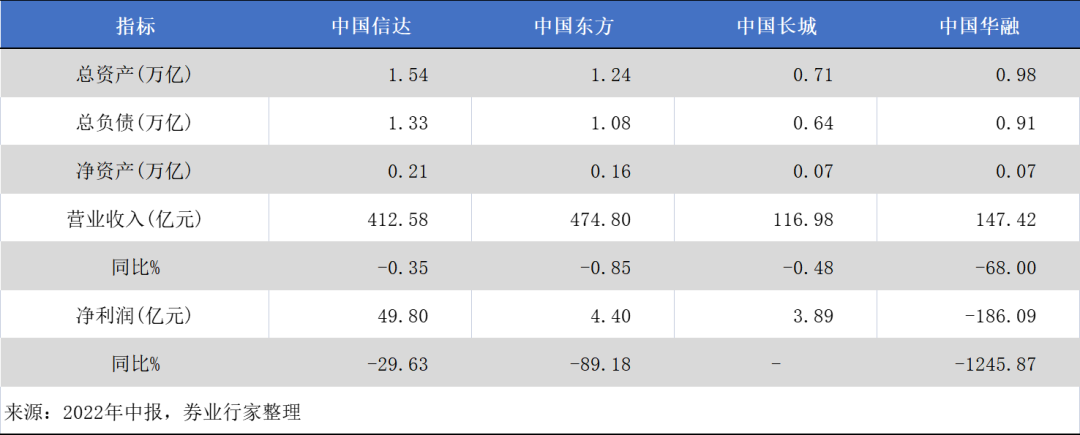

单看第一条,“中国XX资产管理股份有限公司”,显然是在点名四大AMC――中国信达资产管理股份有限公司(简称:中国信达),中国东方资产管理股份有限公司(简称:中国东方),中国长城资产管理股份有限公司(简称:中国长城)和中国华融资产管理股份有限公司(简称:中国华融)。

或许,国联证券因为没有处置不良的资质,将这笔债权折价转让。

不过,2022年上半年,四家AMC的表现均是“一言难尽”,相对来说,中国信达更为“抗跌”。

源自股质纠纷旧案

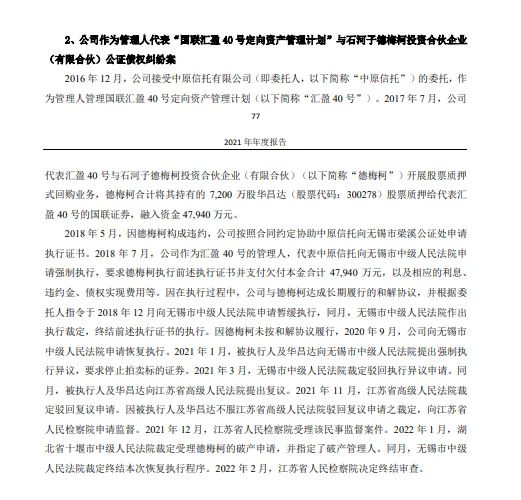

行家查看了国联证券2021年报,得知这一纠纷的始末。

早在2017年7月,国联证券担任管理人的国联汇盈40号定向资产管理计划(下称“汇盈40号”),与德梅柯开展股票质押式回购业务,德梅柯合计质押了7,200万股华昌达股票,融入资金47,940万元。

这一单股质交易仅过了10个月,2018年5月,这笔股质业务就因借款方德梅柯违约,开启了旷日持久的诉讼。

国联证券在2022年中报中披露,这起案件暂无进展。

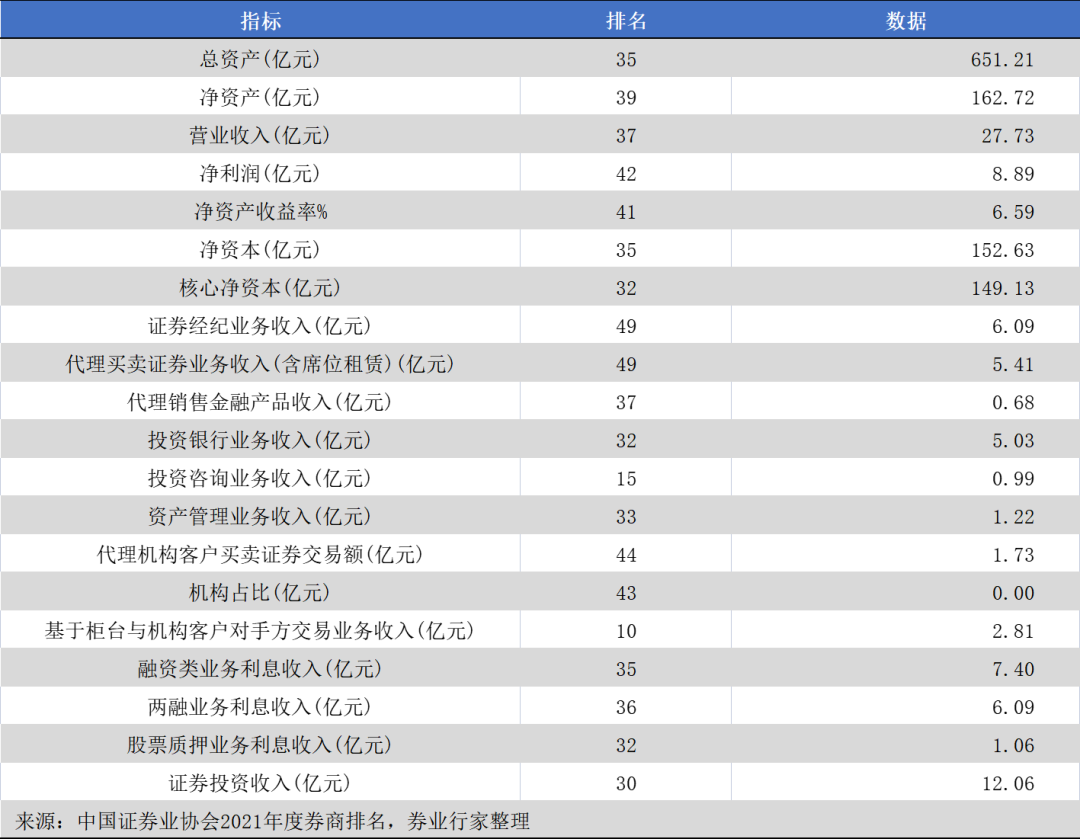

为了解对国联证券业绩的影响如何,行家通过中证协数据进行了对比。

2021年度,国联证券融资类业务排名第34位,其中股质业务收入排名第32位;而国联证券营业收入和净利润分列第37、42位。

投行资管支撑业绩

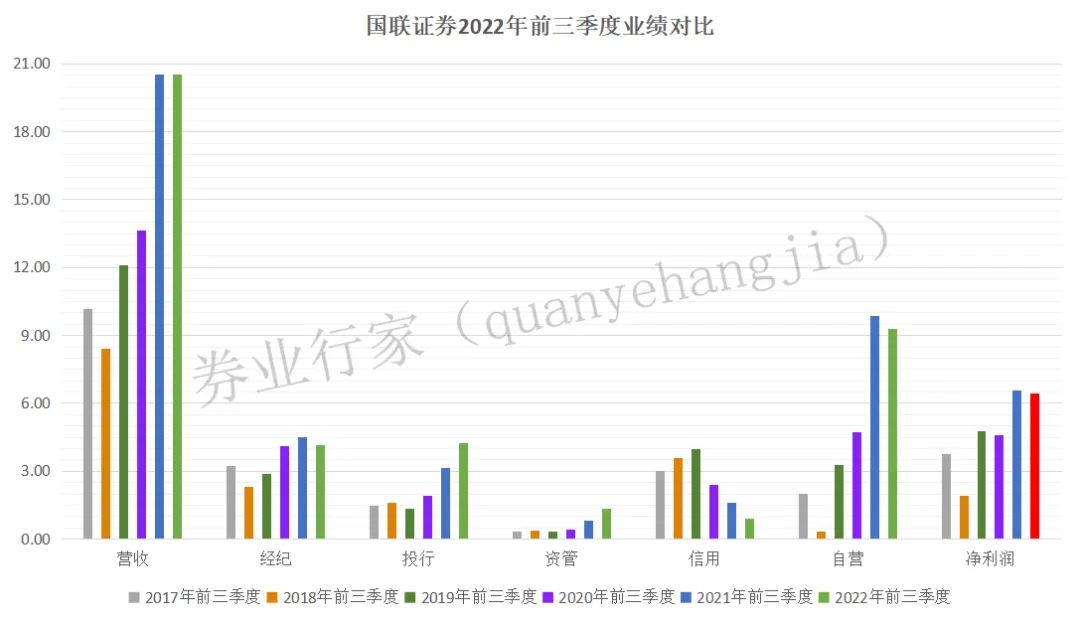

在全行业遭遇寒流的背景下,国联证券2022年前三季度业绩相对“抗跌”:营业收入为20.55亿元,同比略增0.04%;净利润为6.44亿元,同比下降2.03%。

具体来看,自营业务收入9.31亿元,同比下降5.44%;其中投资收益项降幅为47.48%,公允价值变动项激增607.64%。投行业务超过经纪业务成为第二大业务,揽收4.24亿元,同比增长35.55%。经纪业务下滑8.47%,揽收4.14亿元。资管业务收入1.33亿元,同比增幅高达62.97%。信用业务揽收0.89亿元,同比下降44.92%。

据统计,前三季度国联证券作为主承销商承销总金额为337.80亿元,位于行业第36位;其中IPO承销金额为22.43亿元,市场份额为0.51%。

据证监会审批进度表,今年10月,证监会受理了国联证券设立资产管理子公司的申请。此前国联证券曾发布公告称,拟出资10亿元设立资管子公司,承接证券资产管理业务、公开募集证券投资基金管理业务。

深受券商同行青睐

虽是中小券商,国联证券自上市以来已有多家同行看好,仅2022年三季报,至少已收到多达16篇研报点评。

国信证券表示,国联证券为小而美的特色券商,具有区位优势,财富管理特色鲜明,管理层具有前瞻性的战略眼光,紧抓注册制改革机遇。并维持“买入”评级。

财通证券继续看好国联证券优秀管理层对公司发展的正向赋能,并给予“增持”评级。

东吴证券指出,在国内券商同质化严重的背景下,国联证券推陈出新,坚持以客户需求为中心,不断创新经营模式,预计未来将聚焦主业加速财富管理转型,加码大投行业务布局,未来各项业务将呈现高成长性。

海通国际强调国联证券的国有背景,认为其管理层具有丰富的业界经验并备受股东信任;同时看好其基金投顾首批试点的先发优势,维持“优于大市”评级。

而海通证券预计,资管业务将随着资管子公司的开设进一步发展壮大,迎来规模和收益的稳步提升。

东亚前海分析师认为,国联证券在财富管理、投行及资本中介业务方面均建立了一定优势,成长性突出,有望持续受益于财富管理大趋势,实现业绩稳步增长。

华泰证券继续看好,在核心管理层长期发展战略的引领下,配套市场化机制,公司有望持续实现业务快速突破,以泛财富管理为抓手,把握机遇实现特色突围。

回想2021年度,国联证券场外业务跻身前十,揽收2.81亿元,同比激增5803%,曾引起行业瞩目。

2022年将近尾声,国联证券是否能交出一份满意的答卷呢?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。投资者据此操作,风险自担。