来源 :西部证券研究发展中心2025-03-28

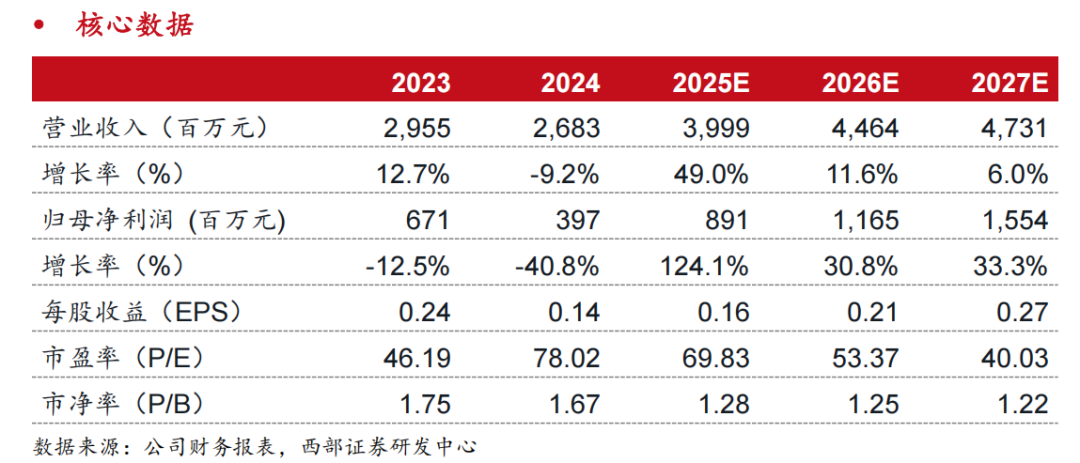

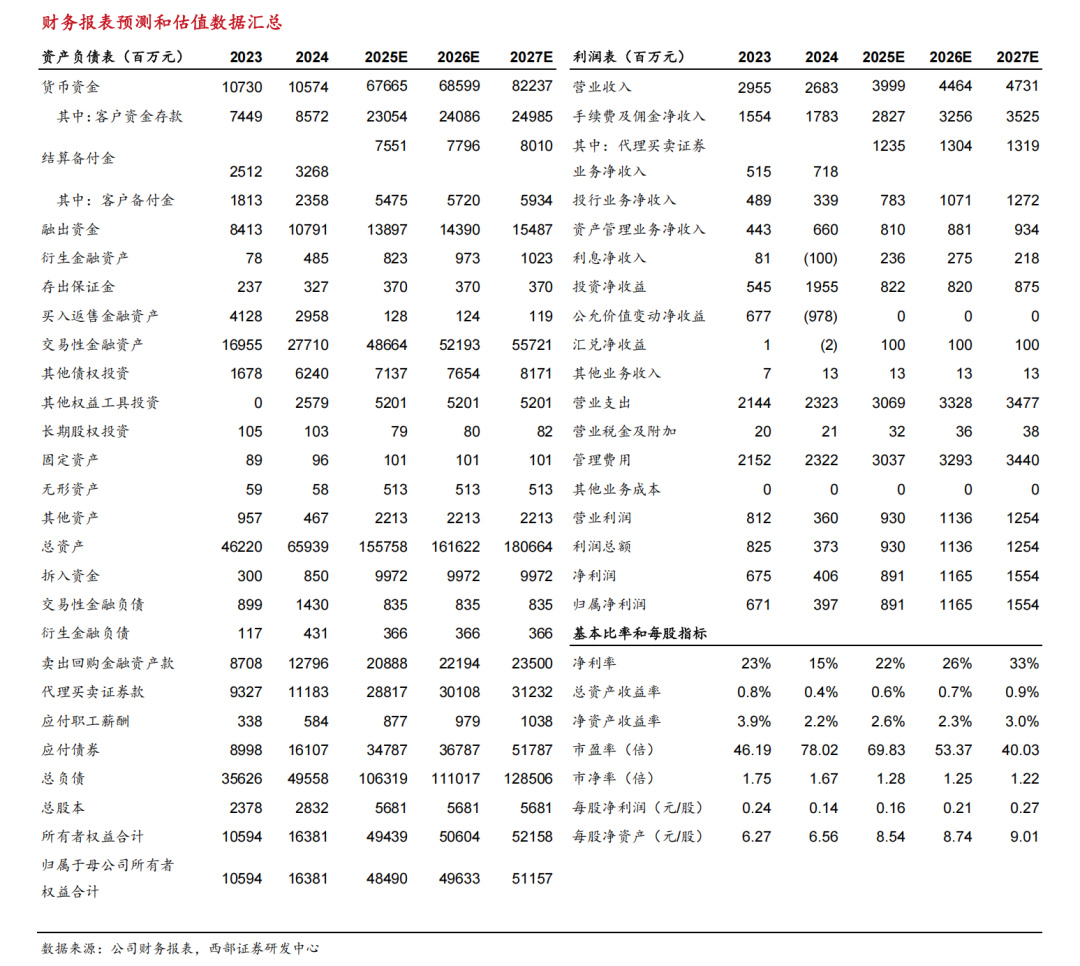

事件:国联民生发布2024年报,24年分别实现营业收入和归母净利润26.83、3.97亿元,同比分别-9.2%、-40.8%;24Q4分别实现营业收入和归母净利润6.78、0.02亿元,环比分别-26.2%、-99.5%;加权平均ROE同比-1.7pct至2.2%;剔除客户资金后经营杠杆较年初+1.2%至4.36倍。利息收入亏损、自营投资下滑、管理费用提升致使公司业绩表现低于预期,其中管理费用同比+7.9%至23.22亿元,管理费用率同比+13.71pct至86.5%。

经纪业务Q4环比高增,资管业务规模稳步扩张。收费类业务方面,24年公司经纪、投行和资管净收入分别为7.18、3.39、6.6亿元,同比分别+39.4%、-30.7%、+49%。受益于24年9月以来市场回暖,公司24Q4单季度经纪业务收入环比+169.3%至3.2亿元,截至2024年末,公司累计总客户数同比+12.59%达195.50万户。投行业务股债承销规模均有所收缩,24年公司股权、债券承销规模分别同比-33%、-22%至26.5、402.68亿元。截至24年末,公司资产管理业务受托资金合计1425.33亿元,同比增长21.52%。

投资收入下滑拖累公司业绩,金融资产规模有所收缩。资金类业务方面,24年公司利息净收入和投资收入分别为-1.0、9.78亿元,同比分别转负、-20%。利息净收入亏损主要系收入端其他债权投资规模下降,利息收入减少及支出端应付债券利息支出增加所致。截至24年末公司金融资产较年初-2.1%至487亿元,主要系衍生金融资产较年初-47.2%至9.23亿元。衍生金融工具公允价值减少影响公司公允价值变动损益同比由正转负,导致投资收入Q4大幅下降。

期待公司长期收购治理成效。目前公司已完成民生证券合并更名及配套募集资金发行,合并后主体有望在业务及区域互补的基础上实现综合实力的提升。考虑并表民生证券影响,预计公司2025年归母净利润8.91亿元,维持“增持”评级。

风险提示:市场波动风险、业务推进不及预期风险、市场活跃度下降风险。