来源 :小康金融2026-03-27

摘要

事项:

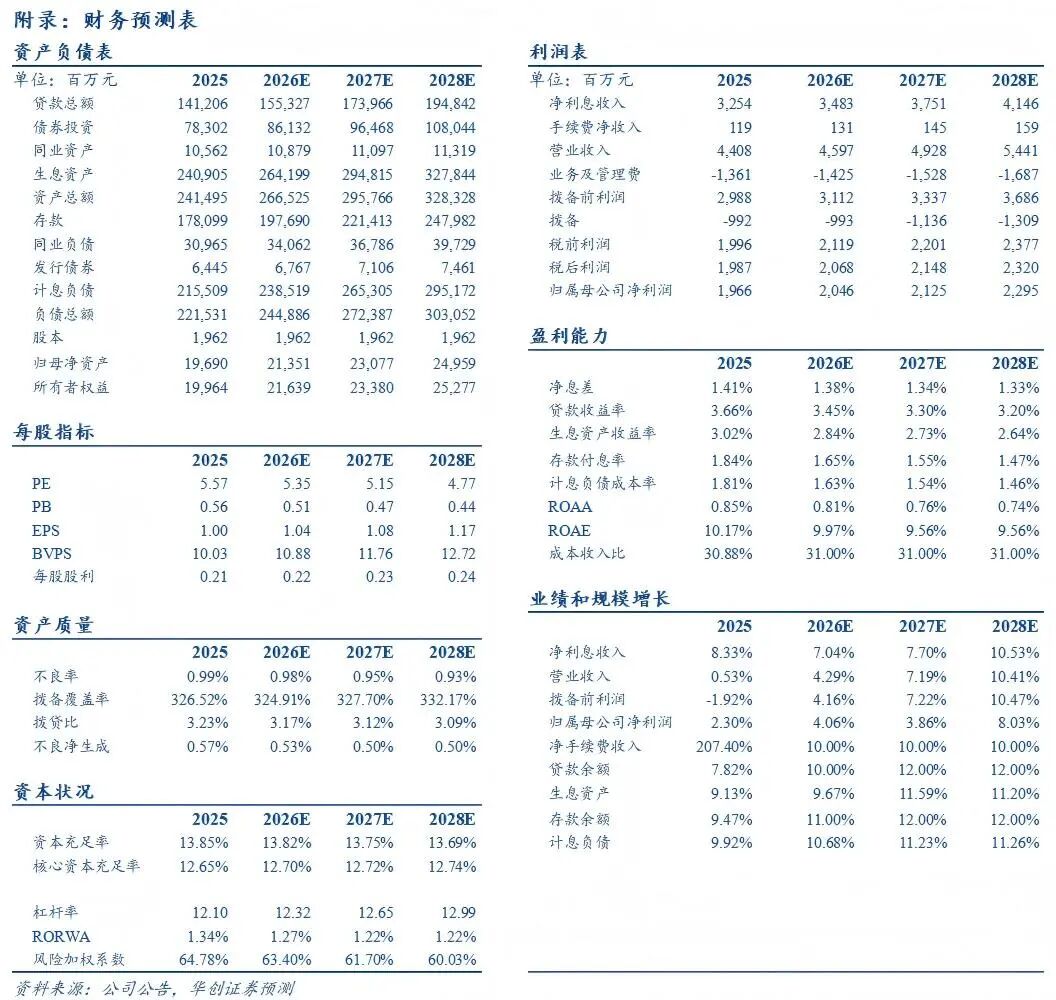

3月26日晚,瑞丰银行披露25年年报,全年实现营业收入44.08亿元,同比增长0.53%(1-3Q25为1.03%);营业利润20.17亿元,同比增长10.56%(1-3Q25为15.96%);归属于上市公司股东的净利润19.66亿元,同比增长2.30%(1-3Q25为5.85%)。不良率环比上升1bp至0.99%,拨备覆盖率环比下降19pct至327%。

评论:

核心营收能力继续增强,其他非息收入拖累营收。1)4Q25单季营收同比-1.1%,降幅环比收敛3.4pct,主要由于核心营收能力增强,净利息收入/中收增速均较3Q25提速,分别同比增长15.3%/885%(3Q25分别为11.3%/90.3%);在高基数下单季其他非息收入同比下降42.4%,拖累整体营收;2)全年归母净利润同比增长2.30%,增速有所放缓,主要是小微企业还款能力承压,不良生成率有所上升,公司加大不良核销和拨备计提力度,25年贷款核销金额同比增长22%,4Q25资产减值损失同比增长50.7%。

存贷规模稳步增长,对公信贷投放加速。25年末生息资产/计息负债同比增长9.1%/9.9%,增速环比分别下降0.4pct/0.3pct,主要是由于4Q24规模加快扩张造成较高基数。4Q25对公信贷投放提速,信贷同比增速环比上升1.0pct至7.8%。1)对公端:一般对公贷款/票据贴现分别同比+14.5%/-9.2%,实体经济信贷需求相对仍然较弱,制造业、批发零售业贷款增速均较上半年下降,或主要增加政信类贷款业务的投放;2)零售端:零售贷款仍然保持正增长,Q4末较Q3末新增8亿元,同比增长2.9%,增速环比下降2pct。或主要是由于按揭和小微贷款增长不及预期。

息差企稳回升,资产端收益率降幅较小。公司披露的25年末净息差较前三季度上升1bp至1.50%,连续三个季度回升,除了负债端的贡献外,资产端收益率的降幅也较小,25年末生息资产/贷款收益率分别较上半年下降10bp/8bp至3.18%/3.71%。我们测算4Q25单季息差(期初期末口径)环比-7bp至1.49%,主要是资产端收益率降幅环比扩大。1)资产端:4Q25生息资产收益率环比下降16bp至3.03%(3Q25降幅为1bp),降幅扩大,主要是第四季度零售贷款需求相对较弱,公司增加了票据投放;2)负债端:4Q25测算计息负债成本率环比下降11bp至1.64%(3Q25降幅为13bp),促使净息差整体企稳。

不良率基本保持稳定,小微企业及个体工商户还款能力仍有所承压。不良率环比上升1bp至0.99%,测算单季不良净生成率环比上升0.27pct至0.46%,仍处于相对较低水平;从前瞻性指标来看,关注率/逾期率分别较上半年上升35bp/5bp至1.96%/1.98%,或由于小微企业及个体工商户的还款能力仍有所承压。对公/零售贷款不良率分别较上半年上升7bp/14bp至0.47%/1.99%。公司加大不良核销和拨备计提力度,拨备覆盖率环比下降19pct至327%,拨贷比环比下降16bp至3.23%。

投资建议:略。

风险提示:经济增长动能不足下银行息差进一步承压,银行信贷投放不及预期。

数据追踪