公开信息显示,2024全年沪深北三大交易所共计受理77家拟上市企业,行业分布以计算机、通信和其他电子设备制造业、专用设备制造业、汽车制造业等为主。相比之下,土木工程建筑业仅北交所受理1家,反映出该行业在当下资本市场的遇冷。

日前,该独苗――江苏建院营造股份有限公司(以下简称“ 建院股份 ”)向北交所递交了新版财务报告,从此前的中止状态恢复上市审核。不过,在今年IPO审核明显提速的背景下,3月初就已将二轮审核回函挂网的 建院股份 ,截至目前既未迎来第三轮审核问询,也未被安排接受上市委审议。

IPO审核超8个月未有新进展,除了受到建筑行业景气度仍处下行阶段的影响,其自身收入确认方面的瑕疵恐怕要负更多责任。 建院股份 以客户盖章或签字的工程进度确认单来确认收入,但实践中却长期存在各季度采用估算法确认收入,即使是按年度口径,2022-2024年客户盖章及签字单据对应收入占公司营业收入比例也仅分别为34.86%、49.77%、50.40%,均不到六成及格线。

并且作为一家主要从事地基基础服务、总承包服务等业务的土木工程建筑企业, 建院股份 近400名员工当中超过四分之一人员为研发岗位。叠加早期采取两个口径对研发支出进行统计模糊,以及研发人员较高的流动性, 建院股份 25%左右的研发人员占比,与实际经营情况恐怕难以匹配。

收入端长期缺乏齐全的外部验证,报表多处重大会计差错更正

对比一季度归母净利润同比下降61.00%, 建院股份 二季度的经营表现大幅回暖,上半年结束时,归母净利润已实现同比增长13.88%。具体来看,2022年、2023年、2024年及2025年1-6月,公司录得营业收入12.02亿元、14.16亿元、14.81亿元、7.95亿元,归母净利润5924.67万元、6486.13万元、8013.14万元、3774.07万元。

从 建院股份 半年报2025年8月26日就已“出炉”,但目前IPO审核仍未有新进展来看,审核停滞超8个月并非主要是一季度业绩低迷,公司背后可能存在更为严峻的问题,导致其迟迟未能获得交易所的认可。

招股说明书显示, 建院股份 主营业务为地基基础服务、总承包服务、勘察设计服务及城市更新服务等,公司工程施工按照履约进度确认收入,而履约进度主要采用产出法或投入法进行确认。

产出法是基于已实现的价值成果来确认履约进度和收入的方法,适用于产出、成果或节点能够被可靠、独立衡量的业务。地基基础工程业务、总承包业务、城市更新业务,这三项占 建院股份 营业收入97%以上的业务均是按照产出法确定履约进度。

而该确认履约进度方法的合规性在二轮问询时遭到交易所重点审查。一方面,公司产出法主要依靠客户或监理确认的工作量确定履约进度,但各季度末却存在收入确认缺乏客户或其他第三方证明材料的情形;另一方面,工程完工、竣工、结算时点之间存在间隔较长,甚至跨期情形。

建院股份 声称,报告期内(此处是指2021年以来)其根据合同约定,定期按月/季度或按合同约定的项目工程进度节点与客户沟通确认履约进度。然而事实上,2021-2023年公司却是按照年度获取客户/监理签章确认的工程进度确认单,直到2024年才更改为按季度。

2021-2023年各季度收入缺乏确认依据的情况下,公司季度财报如何编制?难道是采用估算方式? 建院股份 2017年就开始在新三板挂牌,用预估法制作季度财报,是否反映了公司会计基础薄弱、内部控制存在较大缺陷?

图片来源:公司对审核问询的回复

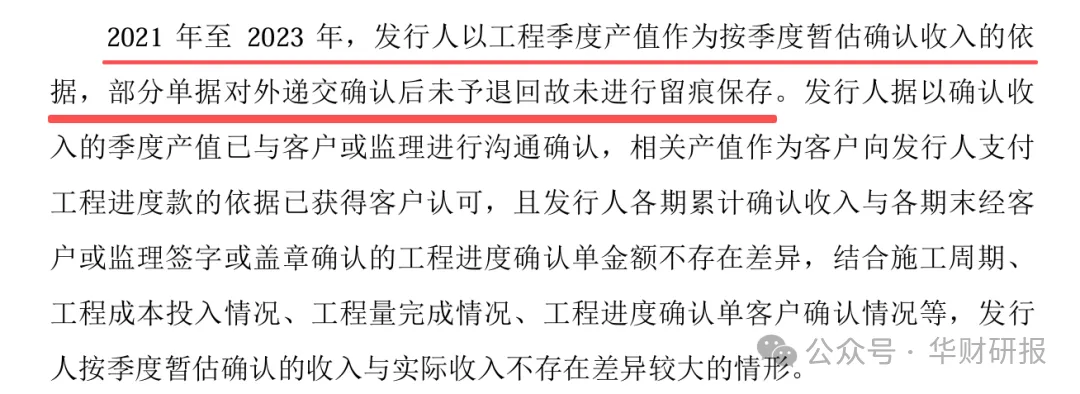

对于各季度末是否为暂估确认收入、客观证据留痕等疑问,在审核问询回复文件中, 建院股份 承认2021-2023年“以工程季度产值作为按季度暂估确认收入的依据,部分单据对外递交确认后未予退回故未进行留痕保存”(上图)。

也就是说,公司不仅仅是2021-2023年各季度财报按估算法确认收入,年度工程进度确认单也不完整,而原因竟是递交给客户/监理确认后,对方未予退回,这样的理由简直让人目瞪口呆。

建院股份 作为施工方,工程进度确认单是需要客户盖章或签字才有效力,其依此进行收入确认及要求客户付款。但对于客户或监理而言,留存工程进度确认单原件对他们似乎无甚必要,而 建院股份 更是连复印件也没有,只能说其对收入确认依据的留痕完全不重视,甚至让人怀疑公司是否有些项目根本没有年度工程进度确认单,不然为何不找客户或监理调取?

可以说2024年以前, 建院股份 收入确认的准确性较为模糊,合规性更是难以保证。

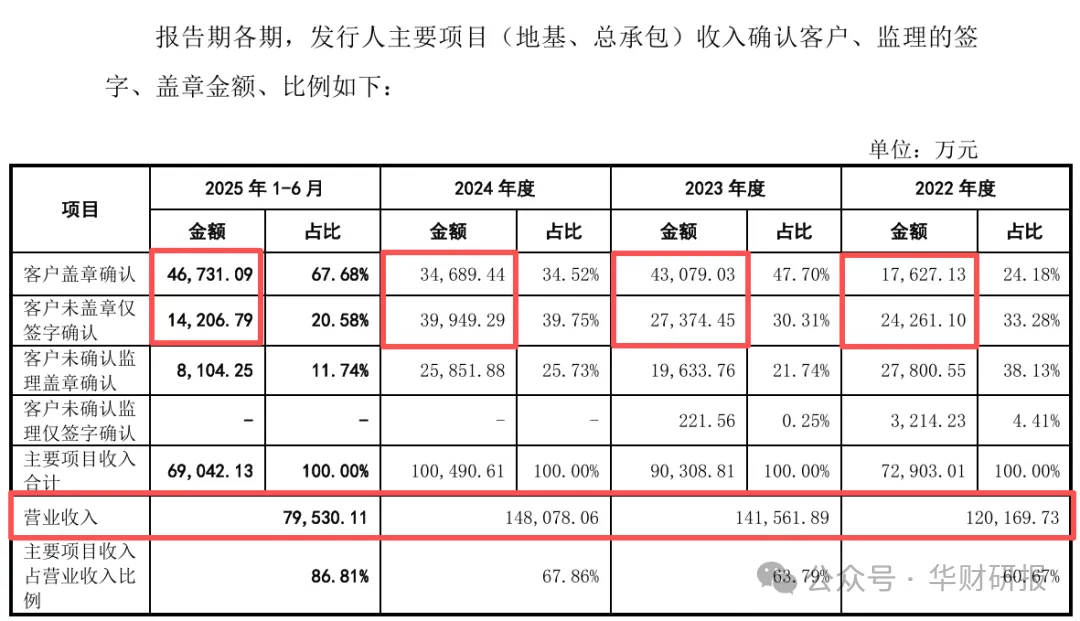

更新版第二轮审核问询回复文件显示,根据公司现有的工程进度确认单、结算单,2022年至2025上半年,客户盖章及签字单据对应收入分别为4.19亿元、7.05亿元、7.46亿元、6.09亿元(下图),占公司营业收入比例分别为34.86%、49.77%、50.40%、76.62%,前三个完整年度均不到六成。

图片来源:公司对审核问询的回复(更新版)

另外,由于 建院股份 项目完工至结算间隔0.5-2年,导致完工、竣工、结算时点存在跨期情形,交易所也关注到公司收入和成本计入对应期间的准确性。

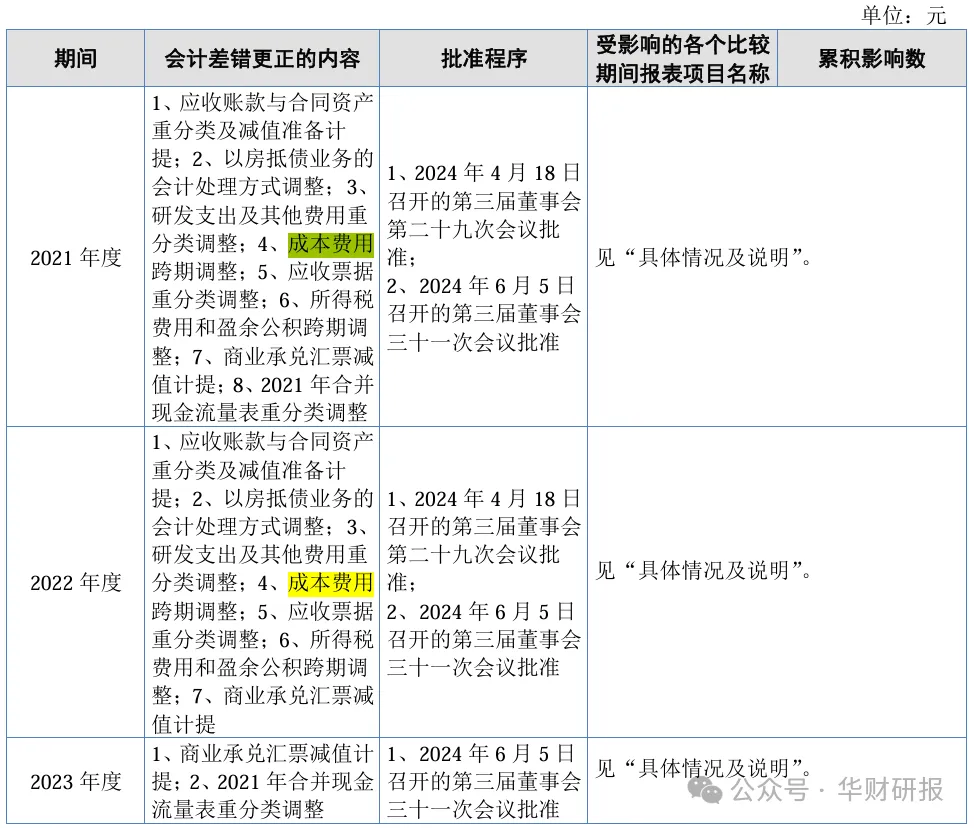

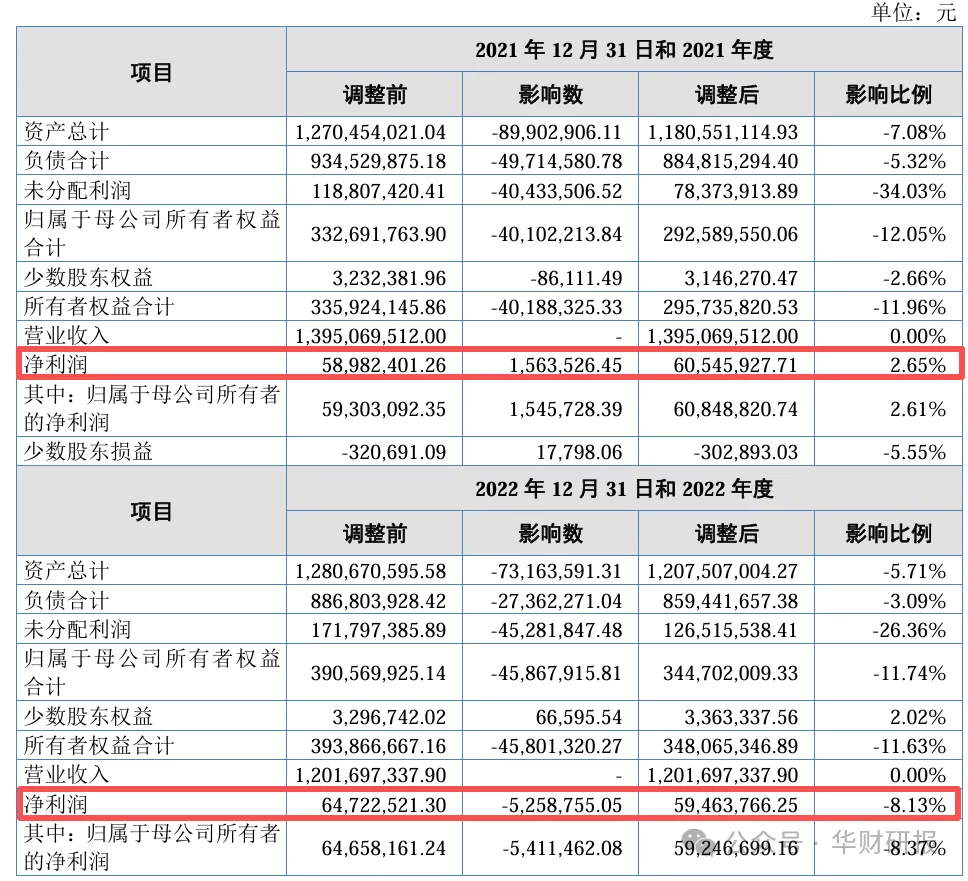

据招股说明书披露, 建院股份 对2021-2023年包含成本费用跨期调整、应收账款与合同资产重分类及减值准备计提、应收票据重分类调整等多个会计科目进行了差错更正,对净利润、未分配利润、归属于母公司的所有者权益影响较大,尤其是2022年,调整后的净利润减少了8.13%(下图)。

图片来源:招股说明书

问询终究只能得到相关情况概貌,为避免与实际经营存在“言行不一”,除了展开现场督导,调阅保荐机构底稿是最简单直接的方法。不过,虽然北交所在近期多个项目审核中均要求券商提交核查底稿,但如 建院股份 这般提供收入确认、应收账款及合同资产、采购定价及成本核算、研发费用、资金拆借等多类目核查底稿(下图)的情况仍属少数,归根结底,是公司在内控制度的健全性及有效性层面瑕疵颇多。

图片来源:公司对审核问询的回复

从 建院股份 目前停滞不前的IPO审核状态来看,其在反馈文件中坚称“相关内部控制运行有效能够保证收入确认真实、准确”的可信度较低, 东吴证券 的核查底稿如果不能有效予以佐证,公司上市计划恐怕危矣。

研发人员依靠内部员工转岗突击扩充,研发费用归集准确性待解

招股说明书显示,2021年至2023年, 建院股份 研发投入分别为4408.63万元、3909.91万元、5101.49万元,占营业收入的比例分别为3.16%、 3.25%及3.60%。以此数据,公司声称与同行业可比公司3.17%、4.68%、3.90%的研发费用率均值不存在明显差异。

但剔除结转进营业成本的研发投入后,公司各期实际研发费用大幅削弱,甚至腰斩,分别为2012.95万元、1922.48万元、2815.29万元,占营业收入的比例降低至1.44%、1.60%、1.99%。

由此来看, 建院股份 关于研发支出的两个统计口径――研发投入、研发费用,研发投入是显著较高的。

颇具讽刺意味的是,在与同行业可比公司对比研发费用率过程中,“差异原因、匹配性分析”一栏是空白的(下图)。

图片来源:招股说明书

在各家同行均采用研发费用口径的情况下, 建院股份 上文用研发投入,下文用研发费用,试图混淆视听的做法显然有失妥当。

在费用核算之外, 建院股份 的研发人员变动也有些异常。

申报材料显示,公司新增的研发人员主要来自内部培养,2022年至2025上半年分别为40人、16人、1人、1人,外部招聘则只有零头,分别为6人、4人、0人、3人。

2022年内部培养研发人员高达40位,这些人此前是从事哪些岗位,学历程度如何?

毕竟,不同于生产活动通过简单培训及考核即能上岗,研发人员通常是高学历的专业人才。 建院股份 2022年共计311名员工,不到10人中就有1人经培训后转到了研发岗位,实属罕见。

并且,公司2023年末拥有100名研发人员,占总人数的比例达到26.18%,已接近生产人员135名。作为围绕地基与基础工程提供勘察、设计、施工相关服务的土木工程建筑企业, 建院股份 四分之一员工负责研发活动的必要性恐怕不足。

还需要关注到, 建院股份 的研发人员流动性颇高,2022-2024年分别减少11人、18人、13人,占各年初人员数量的比例分别为17.46%、18.37%、13.00%。1-2成离职率无疑表明公司研发团队的稳定性较差。

此外,保荐机构、申报会计师针对 建院股份 领料等研发支出的直接投入核查也是不如人意,2022年至2025年1-6月相关金额核查比例分别为56.40%、52.18%、56.62%、71.84%(下图),前三个完整年度均不及60%。保荐机构及申报会计师却以此为依据认为 建院股份 “已建立研发项目管理内部控制制度,研发投入归集核算真实”,两机构是否做到勤勉尽责?

图片来源:公司对审核问询的回复

对于处于上市审核阶段的企业而言,最令其心颤的并非监管的持续问询而是缄默,前者意味着审核仍在推进,而后者则可能是暗示企业自行“离场”的信号。作为对照,同时期被受理的 德芯科技 今年10月17日披露了二轮回复文件,两周后便收到了北交所下发的三轮审核问询函。随着审核状态的长期静默, 建院股份 IPO等来下一步推进的愿望也愈发渺茫。