5月9日,长沙银行就2022年报和2023年一季报召开业绩说明会,并给出新一年的经营展望。总体来看,在外部形势严峻的2022年,长沙银行经营成绩单在全国城商行中可称得上“优”。

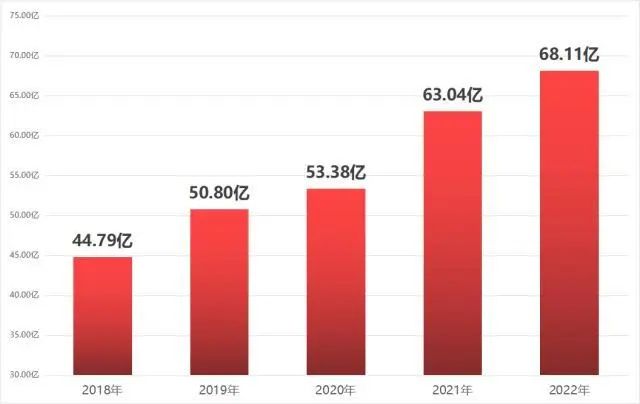

2022年,长沙银行分别实现营业收入和归母净利润228.68亿元和68.11亿元,均创历史新高。今年前3月,该行分别实现营业收入和归母净利润60.81亿和19.79亿元,分别同比增长12.88%和8.68%。

长沙银行在业绩说明会中表示,2023年将继续保持战略定力、融入地方发展、加快业务转型。在“123456”战略的基础上,继续打造区域领先的现代生态银行,全面提升客户综合服务能力和价值创造能力;围绕“三高四新”战略“强省会”战略落地落实以及湖南乡村振兴、助力共同富裕的相关需要,积极对接地方重大战略;推进数字经营进阶、对公业务转型、县域金融突围、降本增效提质、资产质量夯实五个重点任务达成目标,全力推动价值增长。

资产总额同比增长13.64%

长沙银行自2018年上市以来,持续用改革的办法和创新的手段,稳步推进精益管理和转型发展,在不断提升金融服务实体经济质效的同时,实现了规模、效益、质量的稳健增长。

在资产规模方面,长沙银行资产总额9047.33 亿元,同比增长13.64%,稳步朝向万亿规模城商行目标进发;发放贷款和垫款本金总额4260.38 亿元,同比增长15.27%。

在经营效益方面,2022年长沙银行营业收入、归母净利润和扣非净利润分别同比增长9.58%、8.04%和13.23%,5年以来平均归母净利润增速为11.72%。加权平均净资产收益率为12.57%。

图1:长沙银行2018至2022年归母净利润分析(单位:元)

在资产质量方面,长沙银行持续深化风险治理,强化风险战略引领,将风险控制作为降本增效的重要抓手。长沙银行不良贷款率连续4年下降,从2018年的1.29%,降至2022年的1.16%;其中,2022年不良贷款率下降0.04个百分点。反映在贷款五级分类上,长沙银行2022年正常类贷款占比提升0.54个百分点至97.36%,次级类贷款占比同样提升。

长沙银行2022年拨备覆盖率和流动性覆盖率分别为311.09%和234.39%,较2021年增长13.22和40.60个百分点,进一步增厚应对风险的“安全垫”。

加大四大领域信贷投放

自后疫情时期,全球产业链、供应链循环不畅,国内疫情多点散发的背景下,宏观经济复苏不及预期,特别是房地产市场预期转弱,房地产企业销售情况普遍不畅,造成房地产企业现金流紧张,加剧行业信用风险,对银行业发展带来负面影响。

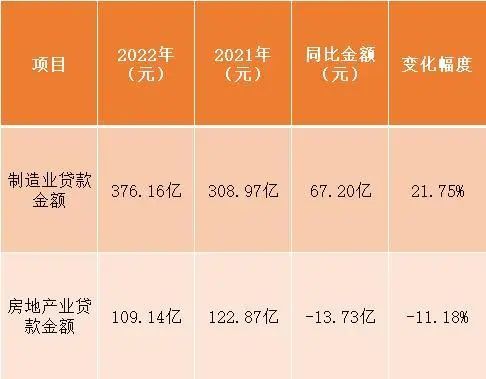

面对这一市场环境,长沙银行一方面紧跟国家和监管的房地产调控政策,做优做实风险策略。数据显示,长沙银行2022年公司贷款投放的房地产业,贷款金额约109亿元,较2021年减少约14亿元,房地产业贷款占比也由6.08%降至4.53%。

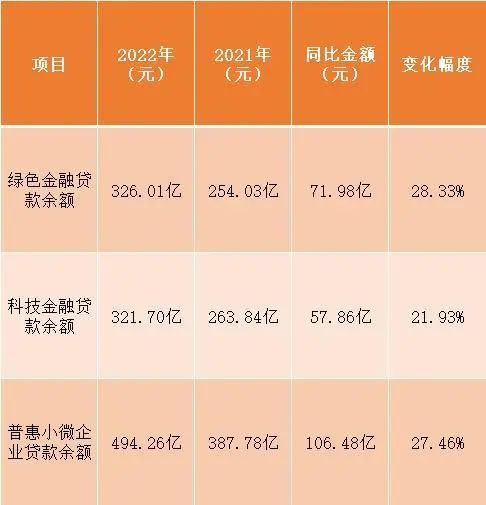

另一方面,长沙银行跳出传统思维的桎梏,紧扣湖南“三高四新”及“强省会”发展战略,继续加大对制造业的支持力度,以及科技金融、绿色金融和普惠金融等重点领域的信贷投放,让金融活水流到真正需要滋润的所在。

长沙银行2022年公司贷款投放的制造业贷款金额合计376亿元,较2021年末增长约67亿元,贷款占比从15.30%升至15.61%,为长沙银行贷款投放占比第二高的行业。

表1:长沙银行贷款金额分析

表2:长沙银行贷款余额分析

今年一季度,长沙银行的信贷投放明显好于去年同期,对公新增贷款主要投向哪些方向?目前对公信贷项目储备情况?如何应对贷款投放的定价压力或者是同业竞争压力?

长沙银行表示,2023 年一季度对公信贷投放整体表现符合预期,主要体现在以下两个方面:一是增速高于市场;二是增额优于同期,一季度长沙银行对公贷款增速较去年同期高 1.72 个百分点。

从投向来看,紧扣湖南“三高四新”及“强省会”发展战略,切实支持小微企业融资需求,新增贷款紧紧围绕深耕本土、服务实体经济、支持小微企业的发展方向。

自 2022 年四季度开始,长沙银行积极发力做好对公信贷业务储备,储备项目较为充足,主要分布:一是来源于省市重点产业和重大项目,积极对接新基建、新消费、乡村振兴、绿色低碳循环发展项目;

二是聚焦本地优势特色产业、关键领域,主要包括智能制造、专精特新和工程机械等方面。

应对未来的压力挑战,该行主要是从量跟价两方面做好应对。

在“量”方面,在现有重点项目储备的基础上,一是聚焦服务中小微企业,坚持数字化、场景化和轻型化的发展路径,全力推动业务线上化、数字化;

二是全力拓展生态获客模式,打造以龙头产业为核心、向上下游进行双向拓展的综合金融服务模式,打造供应链生态圈、平台金融生态圈、闭环管理生态圈。

在“价”方面,一是强化客户总体的综合贡献来做大客户的 FPA,根据客户的存贷款分析及其他方面的贡献进行合理的定价,从单一的账户经营转向客户经营;

二是强化差异化定价,随着大数据、人工智能技术不断发展,生态场景不断拓展,采取差异化定价来实现客群结构的优化和调整。

个人业务营收复合增速超17%

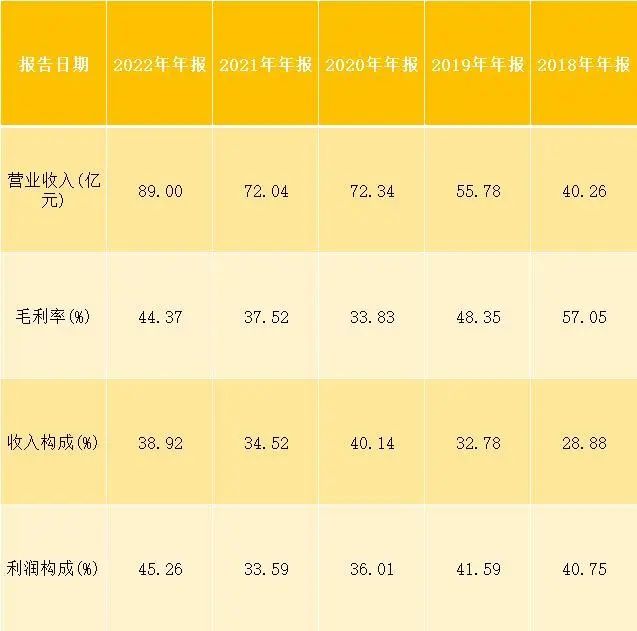

近些年来,商业银行的零售业务呈现触及面广、分散风险、利润稳定、抗周期性等优点,成为城商行关注的领域。从长沙银行的2018至2022年度经营数据也可看出,个人业务期间从40.26亿元增长至89.00亿元,营收复合增速在17%以上,表现强劲的增长势能;营业收入占比5年间也提升了10个百分点至38.92%。

表3:长沙银行个人业务营收情况

2022年是长沙银行零售转型行进的第七个年头,该行在本土生态的构建、客户体验的提升、财富管理方式及效率等诸多方面有质的飞跃。作为湖南首家县域全覆盖的城商行,截至2022年底,长沙拥有86家县域支行、数千个服务站点,员工总数达到8893人;长沙银行零售客户数达到1656.87万户,每4个湖南人中有一个长行客户。

截至2022年底,长沙银行个人存款达2718.79亿元,较2021年末增加597.18亿元,增幅为28.15%,占存款总额的比例为46.99%;个人贷款达1720.42亿元,较2021年末增加202.18亿元,增幅为13.32%,占贷款总额的比例为40.38%。

非常看好县域资产未来空间

“未来县域资产展望,我们非常看好,目前从湖南整个市场来看,湖南 70%的人口在县域,县域市场 GDP 占全省 GDP 的 55%,县域的空间是很大的,有利于我们发展资产端业务。”

长沙银行负责人表示,县域金融战略经过一年的实施落地,存贷款增速高于全行,符合预期。目前县域贷款余额 1,423.07 亿元,其中,对公贷款占比68.45%,主要是用于乡村振兴的高标准农田建设、农村供水及污水处理、道路建设等基础设施建设,以及农村的学校、医院等民生工程建设;零售贷款占比 31.55%,其中,个人经营性贷款占比 27%,个人消费贷(含按揭)占比 73%。

对于发展县域金融,长沙银行主要思路是三个方面:一是提高零售贷款的占比,满足客户的融资需求;二是优化对公贷款的结构,做强产业金融;三是积极响应乡村振兴战略,做大涉农贷款规模。