出品|WEMONEY研究室

文|恒远

近日,湖南省首家且省内最大的法人金融企业长沙银行交出了上半年答卷。这份财报可圈可点,不仅经营效益持续提升,而且资产质量稳中向好。

2023年上半年,长沙银行实现营业收入126.24亿元,同比增长12.12%;归属于母公司股东的净利润39.62亿元,同比增长10.61%;成本收入比25.60%,同比下降0.86个百分点。截至报告期末,长沙银行不良贷款率1.16%,与上年末持平;拨备覆盖率313.01%,较上年末上升1.92个百分点,风险抵补能力进一步增强。

但如此亮眼的业绩表现没能获得投资者认可,股东数连续3个季度下滑。据数据显示,截至2023年6月底,长沙银行股东总户数为3.46万户,较3月底下降1643户,降幅为4.53%。值得一提的是,这已是长沙银行股东连续3个季度下降,累计降幅为25.42%。

业绩增长但股东数减少,背后或源于长沙银行频频“踩雷”,加大资产减值损失,投诉量霸居榜首,甚至频吃罚单。

上半年营收净利齐升

10年间不良贷款余额翻13倍

据悉,长沙银行(601577.SH)成立于1997年5月,前身为长沙市城市合作银行股份有限公司,在原长沙市15家城市信用社基础上组建成立,2018年9月在上交所主板上市,是湖南首家上市银行。得益于良好的区位地理优势,以长沙为核心的湖南省享有国家多项发展战略实施带来的政策红利,湖南省及长沙市经济均具有良好发展前景,这为长沙银行的持续发展提供广阔的市场空间。

截至2022年末,长沙市金融机构各项存款余额27882.56亿元,较年初增长2534.05亿元;各项贷款余额29853.42亿元,较年初增长2618.31亿元。其中长沙银行凭借在业务资质、经营网络、品牌影响以及决策效率等方面等优势,存贷款市场份额持续提升,2022年末分别位列湖南地区第2、第4位。

2023年长沙银行延续了高质量发展趋势,盈利能力持续增强。

净利差作为衡量银行盈利能力的重要指标,在整个银行业不景气的情况下,长沙银行却能逆流而上,2023年上半年净利差为2.47%,同比上升0.02个百分点,主要由于生息资产平均利率和计息负债平均利率均较去年同期有所下降,但生息资产平均利率的降幅小于计息负债平均利率的降幅。

此外,上半年长沙银行净息差为2.34%,同比下降0.01个百分点。为提升在净息差方面的表现,在资产端,长沙银行主动让利于实体经济,积极助推实体经济综合融资成本的下行,贷款利率持续下降。负债端,一方面在利率市场化调整机制的持续作用下,长沙银行综合考虑自身经营情况,不断提升负债成本管理的主动性,实行量价组合管理策略,优化负债期限结构;另一方面,积极研判市场及货币政策导向,加大低成本资金获取,保持净息差的稳定。

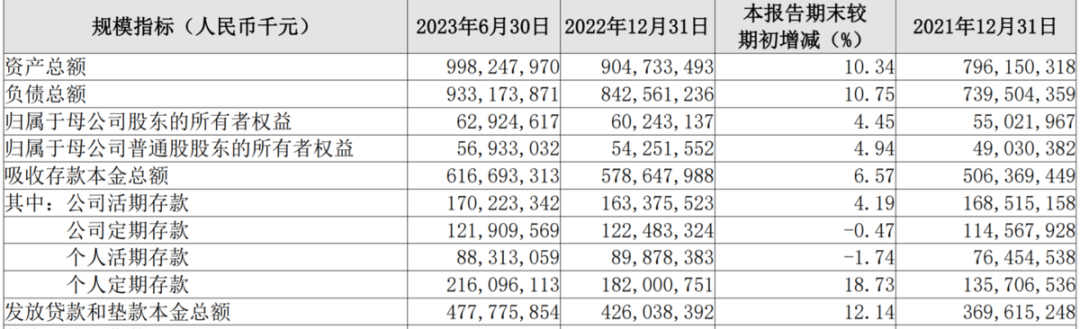

得益于在净息差、净利差方面的亮眼表现,长沙银行在盈利能力上保持领先。截至2023年6月底,长沙银行资产总额9982.48亿元,较上年末增长10.34%,体量处于城商行上游水平。吸收存款本金总额6166.93亿元,较上年末增长6.57%;发放贷款和垫款本金总额4777.76亿元,较上年末增长12.14%。

资料来源:长沙银行2023年半年报。

在持续提升盈利能力外,长沙银行综合运用核销、债权转让、现金清收等多种方式,加大不良资产处置力度,不良率保持在较低水平。截至2023年6月末,长沙银行贷款总额4777.76亿元,不良贷款余额55.32亿元,不良贷款率1.16%,与上年末持平;拨备覆盖率313.01%,较上年末上升1.92个百分点。

但值得一提的是,虽然2012年至2021年期间长沙银行不良贷款率虽一直处于较低水平,但不良贷款余额却不断攀升,翻了13倍有余,远高于同期资产规模扩张速度,2022年以来仍在持续增高。

频频“踩雷”

投诉量居区域榜首

虽然业绩表现较好,但长沙银行内控问题却暴露明显。

在不良贷款余额持续增加的背后,长沙银行资产损失计提的规模也随之攀升。根据历年财报数据显示,2017年至2022年长沙银行计提资产减值损失分别为23.23亿元、34.14亿元、51.67亿元、56.91亿元、66.55亿元和74.56亿元,已连续两年超过当年净利润规模。最终的结果导致长沙银行的ROE水平逐年下滑,2017年至2022年净资产收益率分别为18.25%、16.91%、15.61%、13.76%、13.26%、12.57%,对股东的回报能力趋弱。

而之所以长沙银行大额计提减值准备,与信贷业务频频“踩雷”密不可分。据长沙银行“自述”,2022年以来三次“踩雷”,新华联石油、中国恒大及旗下恒大汽车、金旺铋业分别逾期2.65亿元、18.14亿元、9.10亿元。

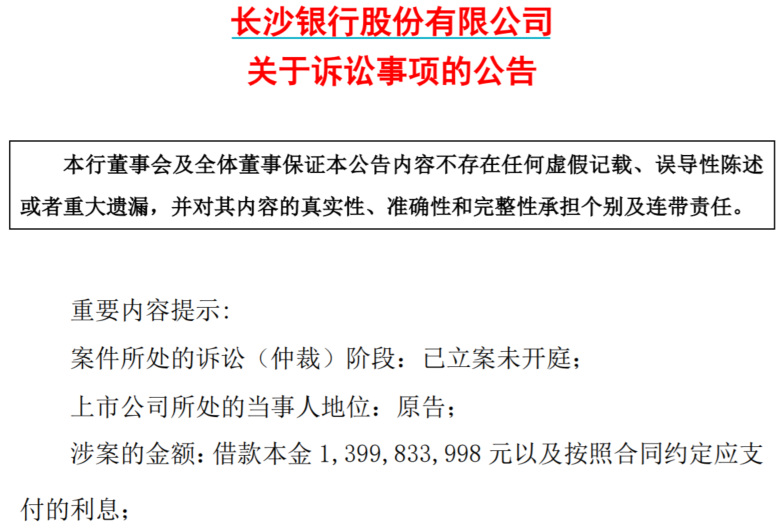

以“恒大系”为例,2022年4月长沙银行公告称,因金融借款合同纠纷,长沙银行广州分行起诉被告深涛生活服务为恒大智能汽车归还全部剩余贷款本金14亿元及相应利息0.93亿元,合计近15亿元。

资料来源:长沙银行官网。

这15亿规模对于长沙银行60多亿的净利润而言影响无疑是巨大的,但考虑到“恒大系”一直处在流动性危机中,这笔款项收回难度很大。

此外,长沙银行涉及的投诉量也居高不下。据原银保监会湖南监管局公布的2022年辖内银行业消费投诉情况的通报显示,长沙银行的投诉量533件,占城市商业银行(含民营银行)投诉总量的59.49%,位列首位。其中,个人贷款业务投诉117件,占长沙银行投诉总量的21.95%,信用卡业务投诉量332件,占其投诉总量的62.29%。若将时间进一步拉长,2021年长沙银行的投诉量、个人贷款业务投诉量、本/外币储蓄业务投诉量、信用卡业务投诉量四项同样在城市商业银行(含民营银行)中高居首位。

长沙银行还频吃罚单。虽然对外声称“洗钱风险管理体系运行平稳,洗钱风险整体可控”,但却多次“折”在反洗钱上。2月8日,央行长沙中支披露了2023年的首批罚单,长沙银行及旗下消费金融公司长银五八消金因反洗钱而合计被罚155万元。此前2020年长沙银行就曾因身份不明的开户申请人开立账户并提供账户身份信息验证服务、账户可疑交易监测不到位、线上正常开立的II类户中部分账户留存影像资料不完整等被处以警告并罚款80万元。