近日,长沙银行公布2024年年报以及2025年一季报。在业绩“双增”的背后,却是营业收入增幅逐年收窄,较2021年的15.79%缩至4.57%。而2025年一季度,该态势呈持续态势。与此同时,长沙银行的盈利能力被打上问号,2024年,该行净息差、净利差双双下降。信贷资产质量方面,2024年,长沙银行不良贷款率同比上升0.02个百分点,关注类贷款同比上升0.81个百分点。

营业收入增幅逐年收窄

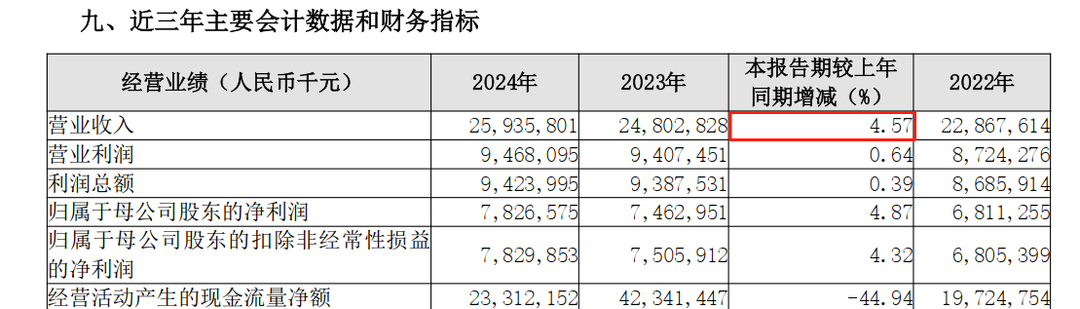

近年来,长沙银行业绩波动,营业收入增幅逐年收窄。2021年~2024年,该行营业收入的同比增幅分别为15.79%、9.58%、8.46%、4.57%。

2024年,长沙银行实现营业收入259.36亿元,同比增加11.33亿元,增长4.57%;归母净利润78.27亿元,同比增加3.64亿元,增长4.87%。

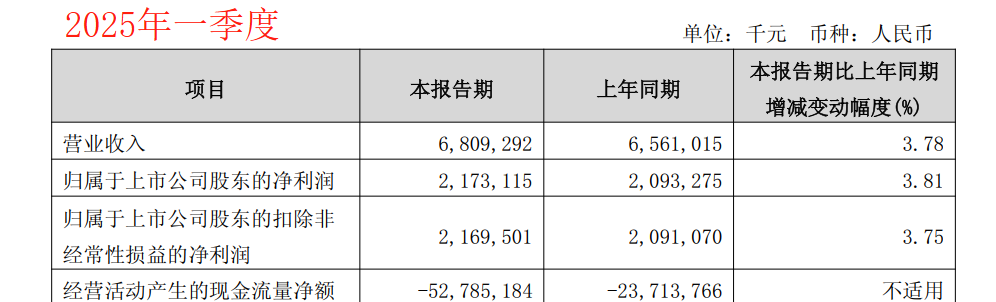

2025年一季度,长沙银行营业收入增速延续收窄态势。2022年一季度,该行营业收入同比增长12.01%,2025年一季度,营业收入同比增速则降至3.78%,实现营业收入68.09亿元。

具体来看,2024年,长沙银行公司业务实现营业收入128.74亿元,同比增长3.90%;资金业务实现营业收入28.67亿元,同比增长68.57%;个人业务实现营业收入101.63亿元,同比下降5.37%。

与此同时,在存款利率下调、收入承压的背景下,长沙银行盈利能力下滑,净息差、净利差双双下降。2024年,长沙银行净息差为2.11%,同比下降0.20个百分点;净利差为2.20%,同比下降0.23个百分点。

对于净息差同比下降到的原因,长沙银行表示,利息净收入的增速低于生息资产的日均规模增速。资产端,贷款市场报价利率(LPR)多次下调,以及存量按揭贷款重定价和存量贷款降价的影响仍在持续释放,导致贷款平均利率整体下行,对生息资产端收益形成一定冲击;负债端,尽管通过调整资源配置、优化结构、加强负债成本管控等多种举措来缓冲资产端利率下行带来的挑战,但存款定期化趋势还在延续,总体来说净息差仍面临一定压力。净利差同比下降的主要原因为生息资产平均利率和计息负债平均利率均较去年同期有所下降,但生息资产平均利率的降幅大于计息负债平均利率的降幅。生息资产端,长沙银行生息资产平均利率为4.21%,同比下降0.42个百分点;计息负债端,该行计息负债平均利率为2.01%,同比下降0.19个百分点。

此外,长沙银行的杠杆率出现同比上升。2024年,长沙银行杠杆率同比增长0.39个百分点至6.39%。杠杆率越高,资产端风险对净资产的冲击越大。高杠杆虽能提升盈利,但过度依赖负债可能导致流动性风险。2024年,长沙银行实现总资产11467.48亿元,较上年末增加1267.15亿元,增长12.42%,主要归因于行内加大信贷投放和金融投资。

2024年,长沙银行实现手续费及佣金收入19.47亿元,同比下降13.59%。其中,承销、托管及其他受托业务收入5.32亿元,同比下降15.33%,主要因为报告期内对非标产品持续压降所致;代理业务手续费收入2.86亿元,同比下降48.98%,主要是报告期内代理保险业务受行业政策及费率调整因素影响所致。

2024年,长沙银行同业投资利息收入22.03亿元,同比下降23.33%,主要是本行同业投资利率和规模共同下降所致。

2024年,长沙银行实现投资收益31.10亿元,同比下降24.18%。

拨备覆盖率同比下降1.41个百分点

资产质量方面,面对不良贷款率增长、资产质量下降,长沙银行在2024年报中只能用“整体风险平稳可控”来形容行内的信贷资产管理。

2024年,长沙银行贷款本金总额5451.09亿元,不良贷款余额63.84亿元,不良贷款率1.17%,较上年末上升0.02个百分点。关注类贷款余额143.17亿元,关注类贷款率2.63%,较上年末上升0.81个百分点。拨备覆盖率312.80%,较上年末下降1.41个百分点。拨贷比3.66%,较上年末上升0.06个百分点。对信贷资产质量变化的原因,长沙银行解释称,报告期内,受宏观经济形势与房地产市场风险传导影响,部分个人客户还款能力减弱,个人贷款不良率、关注类贷款率有所抬升。

具体来看,截至2024年末,长沙银行逾期贷款98.03亿元,逾期贷款占全部贷款比例为1.80%。从逾期期限来看,逾期1天至90天(含90天)、逾期91天至360天(含360天)、逾期360天至3年(含3年)、逾期3年以上的贷款,余额分别为41.06亿元、34.11亿元、16.23亿元、6.64亿元,占贷款总额的比例分别为0.75%、0.63%、0.3%、0.12%。

不良贷款率增长的同时,长沙银行加大减值准备的计提以提升风险抵御能力。2024年,该行共计提信用及其他资产减值损失88.43亿元,同比增加6.18亿元,增长7.51%。

截至2024年末,长沙银行的核心一级资本充足率、一级资本充足率、资本充足率依次为10.12%、11.81%、14.20%。其中,一级资本充足率、资本充足率分别同比下降0.02个百分点、0.04个百分点。

曾因贷款、存款业务不合规被罚

营业收入增速收窄、不良贷款率抬升的同时,长沙银行也曾因贷款、存款业务不合规被罚。

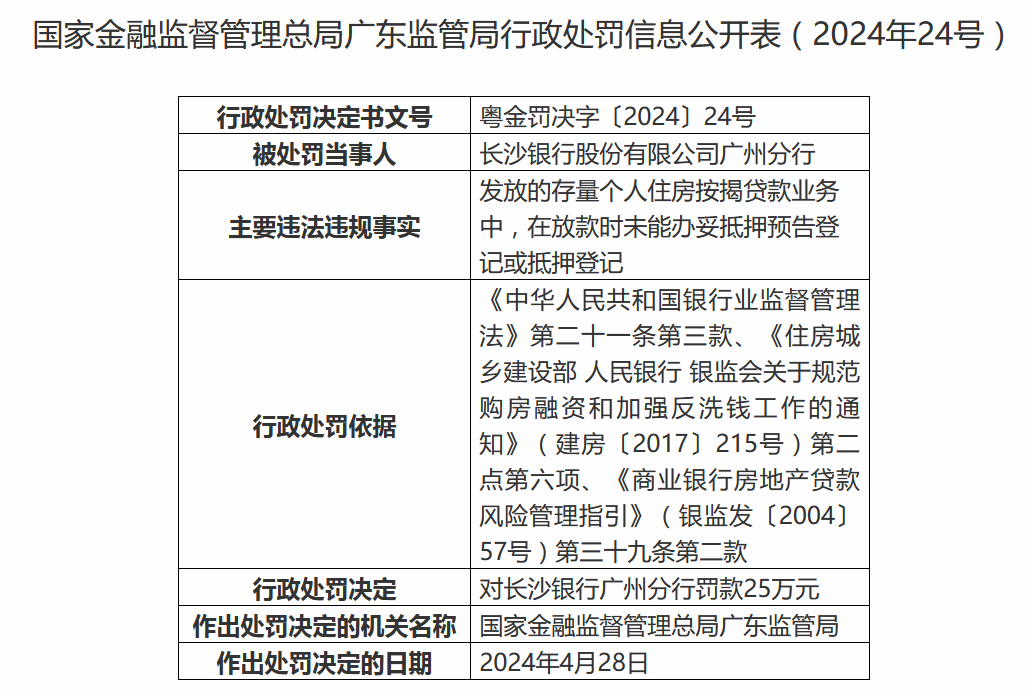

2024年5月6日,国家金融监督管理总局广东监管局公布行政处罚信息公开表(粤金罚决字〔2024〕24号),长沙银行广州分行因发放的存量个人住房按揭贷款业务中,在放款时未能办妥抵押预告登记或抵押登记被罚款25万元。长沙银行也曾在存款业务方面“吃下”罚单。2023年5月长沙银行张家界分行因通过第三方违规办理部分储蓄存款业务,被监管部门罚款80万元。