在复杂多变的宏观环境下,这家根植湖湘大地的城商行交出了一份“规模稳步增长、效益持续提升、资产质量稳健”的成绩单。

10月31日,长沙银行(股票代码:601577)正式发布2025年第三季度报告。报告期内,该行资产规模稳步跨过1.24万亿元关口,净利润保持6%的同比增长。

湘江财经拆解财报发现,在整体“稳”的基调之下,也有一些“变”的细节值得关注:营收增速放缓至1.29%,股东阵营出现减持操作,而即将到来的优先股全额赎回,也为其资本故事增添了新的变量。

01

规模稳健增长,贷款投放强劲

评判一家银行的成长性,资产规模是直观但不唯一的标准。

截至9月末,长沙银行总资产达到1.24万亿元,较年初增长8.45%。细看其资产构成,真正的驱动力来自于信贷资产的强劲扩张。

该行发放贷款和垫款总额突破6065亿元,较年初增幅高达11.27%,这一速度明显快于总资产增速。

资产端明显向信贷倾斜,说明银行在贯彻‘回归本源’的政策导向,将更多资源配置于实体经济。在经济复苏承压的背景下,这样的资产摆布有利于获取更高收益,但也对后续的资产质量管理能力提出了更高要求。

相比之下,负债端的存款增长显得更为温和。7497亿元的存款余额,较年初增长3.7%。存、贷款增速之间的剪刀差,考验着银行的负债成本管控能力与流动性管理智慧。

02

盈利结构优化,投资收益“挑大梁”

尽管利息净收入同比略有收窄,但长沙银行的非利息收入表现亮眼,成为营收增长的重要支撑。

前三季度,长沙银行实现营业收入197.21亿元,同比微增1.29%;而归属母公司股东的净利润为65.57亿元,增速达到6%。利润增速显著高于营收增速,一定程度上反映了成本控制或拨备反哺的成效。

值得注意的是,传统的息差收入面临压力。利息净收入同比出现小幅下滑。真正支撑营收大盘的是非利息收入,特别是投资收益的爆发式增长――前三季度录得54.64亿元,同比飙升137.5%,成功对冲了其他板块的疲软。

此外,手续费及佣金净收入也保持了9.26%的同比增长,达到11.94亿元。中收业务的稳健,显示出其在财富管理等中间业务上的布局初现成效。

03

资产质量整体稳健,风险抵补能力充足

资产质量是银行业的生命线。三季报显示,长沙银行在这一核心指标上保持了整体稳健。

截至9月末,该行不良贷款率为1.18%,与年初基本持平。更为重要的是,拨备覆盖率达到311.88%,远高于监管要求,风险抵补能力充足。拨贷比为3.68%,也显示出对未来潜在风险的审慎预判。

从贷款分类看,关注类贷款占比有所上升,需持续观察其迁徙情况,但整体风险可控。

资本充足率方面,核心一级资本充足率、一级资本充足率和资本充足率分别为10.24%、11.88%和14.23%,均满足监管要求,且较前期稳中有升,为后续业务拓展提供了空间。

04

股东阵营分化,湖南钢铁集团增持

财报中的股东变动,向来是解读市场信心与资金态度的风向标。

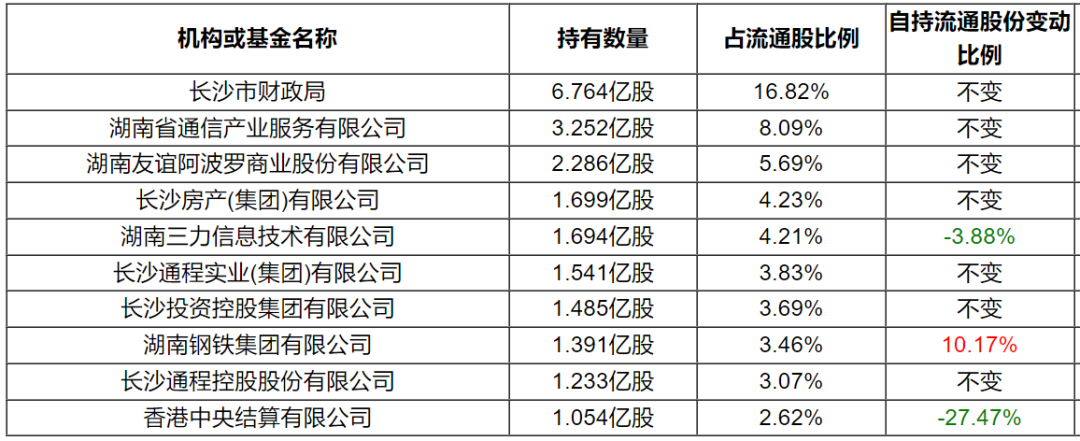

截至9月末,长沙市财政局作为第一大股东,持股16.82%,立场稳固,体现了地方财政对本土法人机构的支持。

第二大股东湖南省通信产业服务有限公司持股8.09%,同样保持稳定。

值得注意的是,自持流通股份增加的前十大流通股东中,湖南钢铁集团有限公司本期较上期自持股份增加10.17%至1.391亿股。

湖南三力信息技术有限公司(湖南省通信产业服务有限公司的子公司)在2025年7月14日至10月13日期间,通过集中竞价方式减持1,202.59万股,减持后持股比例降至4.08%。香港中央结算有限公司本期较上期自持股份减少27.47%至1.054亿股。

另一个重大资本动作是,长沙银行已公告将于2025年12月25日赎回全部境外优先股。这一操作虽能减轻未来的股息支付压力,但也会即时消耗部分资本,如何规划后续的资本补充路径,是管理层必须面对的课题。

湘江财评

资产突破1.24万亿,是长沙银行发展历程上的一个里程碑。这份三季报描绘了一幅在复杂环境中“稳规模、调结构、防风险”的平衡画卷。

然而,平衡之中亦有张力。营收增长的乏力,揭示了息差收窄行业背景下的普遍困境;股东阵营的减持操作,则映射出不同资本对于银行股前景的迥异判断。

在规模扩张与质量管控之间,在股东回报与资本消耗之间,长沙银行的“攻守之道”,仍是一场持续的考验。