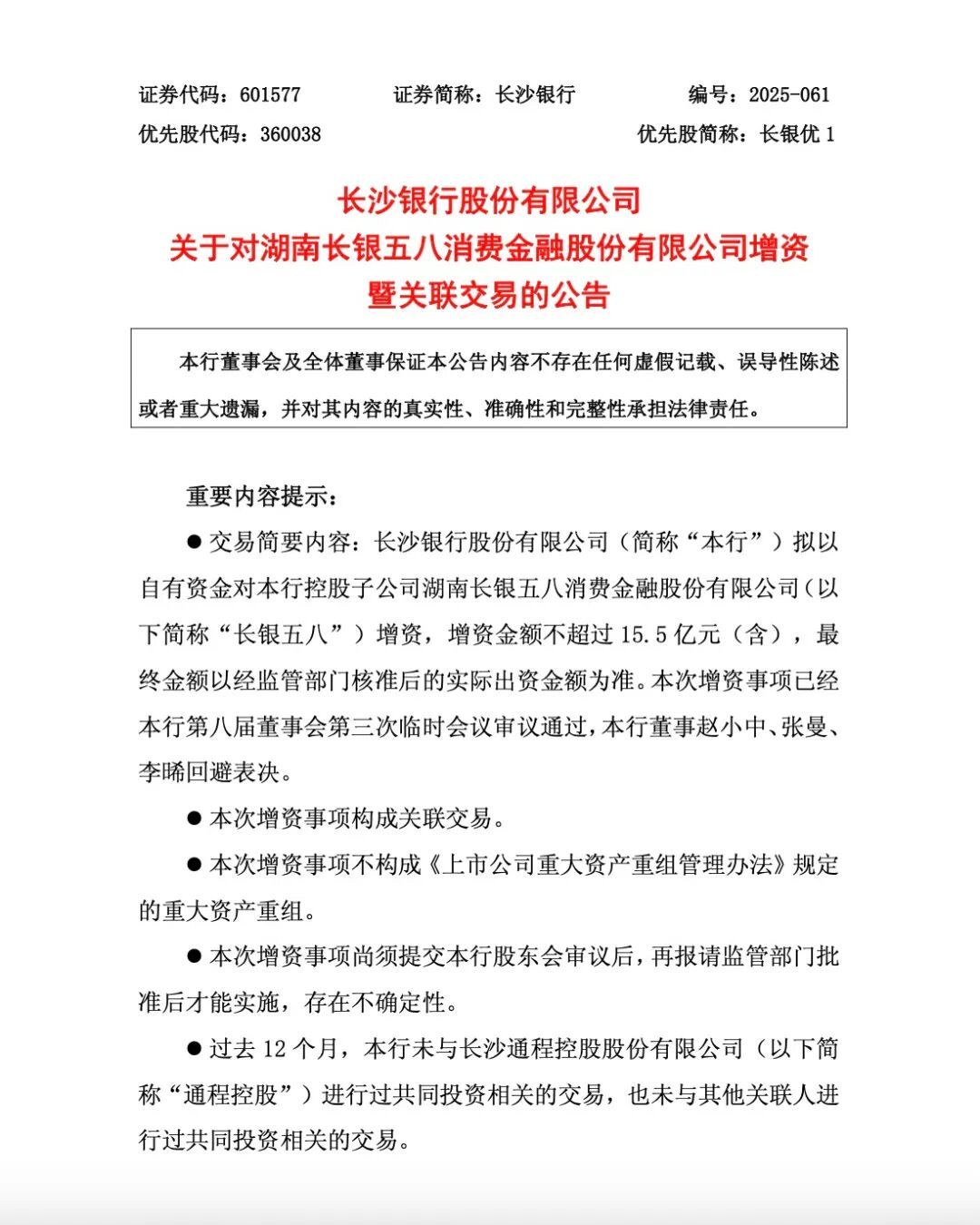

“日前, 长沙银行 披露对控股子公司长银五八消金的增资方案,拟以自有资金向其注资不超过15.5亿元。交易完成后, 长沙银行 持有长银五八消金的股权比例将从56.66%跃升至74.96%,彻底掌控这家湖南首家持牌消金公司。”

此次股权洗牌的背后是长银五八消金的经营困局。2024年,长银五八消金净利润从2023年峰值6.83亿元骤降至0.34亿元,同比暴跌95.02%;年内两次挂牌转让不良贷款,合计未偿本息超15亿元,起拍价仅为原值的4.3%-4.56%。

在业内看来, 长沙银行 此次紧急“输血”既是为满足监管资本要求,更是试图通过强化控股权推动子公司转型突围。

01

―

股权再“洗牌”

12月15日晚间, 长沙银行 发布公告,拟以自有资金向控股子公司 湖南长银五八消费金融股份有限公司 (下称“长银五八消金”)增资不超过15.5亿元。

(数据来源: 长沙银行 公告)

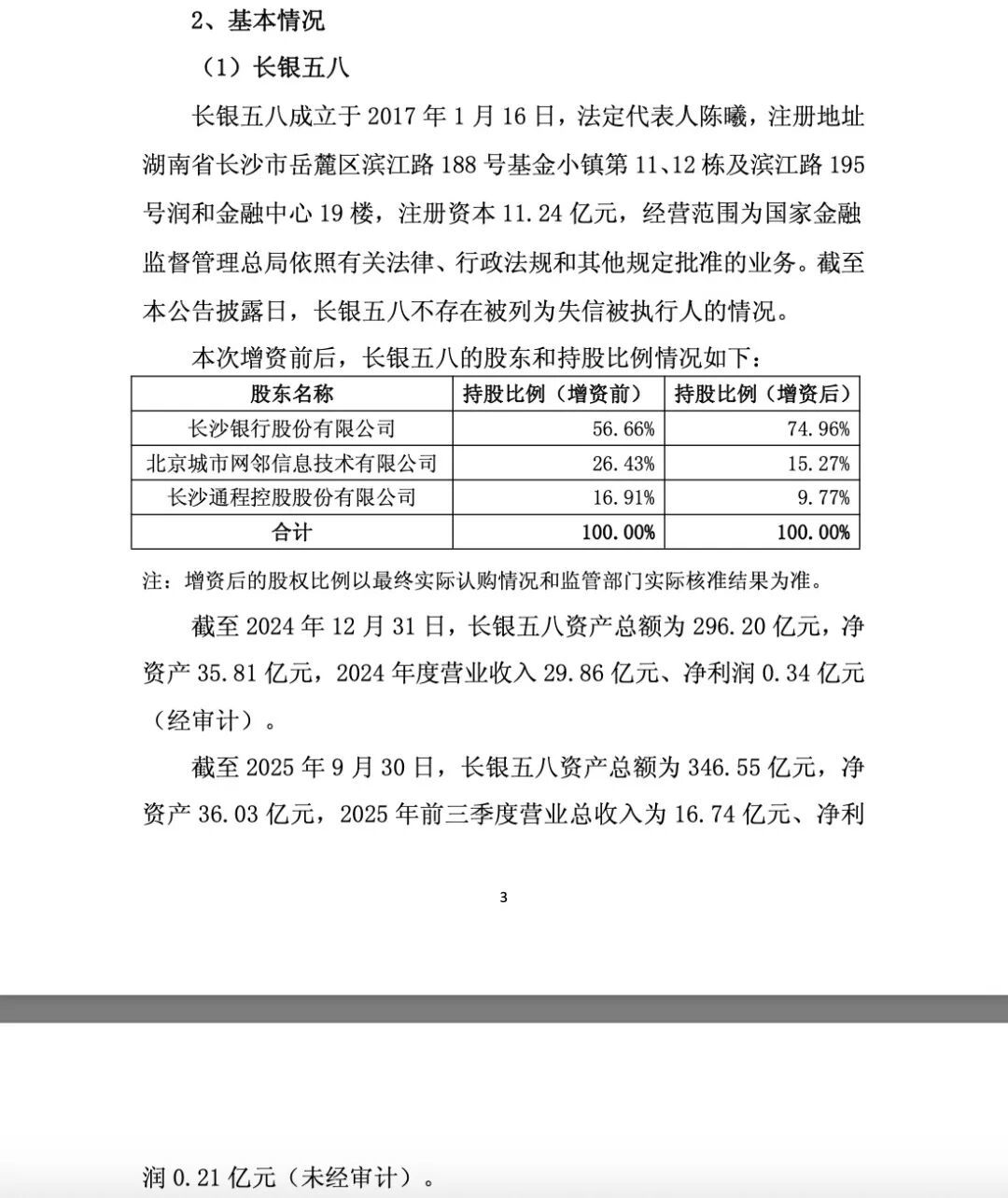

本次增资落地后, 长沙银行 对长银五八消金的持股比例将从56.66%大幅提升至74.96%,确立绝对控股地位,原第二大股东 58同城 (北京城市网邻信息科技有限公司关联方)及 长沙通程控股 的持股比例则分别稀释至15.27%和9.77%。这种股权结构的变化意味着长银五八消金将更加依赖 长沙银行 的资源支持。

(数据来源: 长沙银行 公告)

实际上,这是 长沙银行 继2024年后又一次主导长银五八消金的增资事宜。

2024年10月,在 长沙银行 的推动下,长银五八消金注册资本从9亿元增至11.24亿元,当时 长沙银行 与 长沙通程控股 分别出资1.78亿元、0.26亿元,而 58同城 因选择放弃增资导致股权首次稀释。

短短14个月内, 长沙银行 将增资规模从2.04亿元推升至15.5亿元,足见其对化解长银五八消金资本压力、巩固控股权的迫切性。

回溯长银五八消金2017年成立之初的股权结构, 长沙银行 、 58同城 、 长沙通程控股 分别持股51%、33%、16%,三方曾承诺整合银行客户、互联网流量与实体场景资源,打造“1+1>2”的协同效应。

2019年首次增资后, 长沙银行 持股比例升至56.67%, 58同城 则降至26.67%,股权格局初步倾斜。

2024年10月的增资成为关键转折点。 长沙银行 与通程控股分别出资1.78亿元、0.26亿元, 58同城 的缺席使其持股比例进一步降至26.43%。

如今面对15.5亿元的增资计划, 58同城 再次放弃,持股比例将腰斩至15.27%。更值得关注的是,自2017年长银五八消金成立起便担任法人的 58同城 创始人姚劲波早在2021年已退出长银五八消金董事会,而在后者2025年5月公布的助贷合作名单中, 字节跳动 、 京东 系企业赫然在列,唯独不见 58同城 的身影,双方合作近乎“名存实亡”。

值得注意的是,监管政策收紧是此次紧急增资的直接推手。2024年3月发布的《消费金融公司管理办法》要求,消费金融公司的资本充足率、拨备覆盖率、贷款拨备率、杠杆率不得低于 国家金融监督管理总局 关于商业银行的最低监管要求。

更为重要的是,监管部门还要求消费金融公司计提储备资本,储备资本要求为风险加权资产的2.5%,由核 心一 级资本来满足。这意味着消费金融公司的实际资本充足率要求应达到10.5%,即8%最低要求再加上2.5%储备资本要求。

长沙银行 在公告中表示,本次增资旨在“充实长银五八消金资本,增强其风险抵御能力”。

02

―

业绩“过山车”

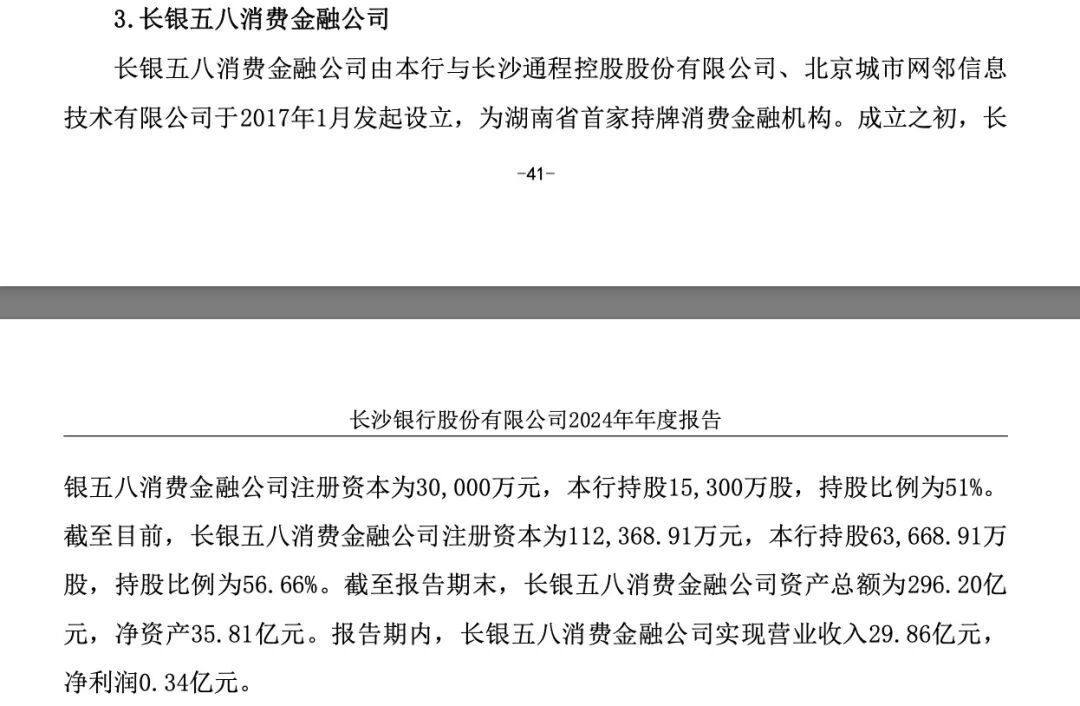

资本压力的背后是长银五八消金业绩的断崖式下滑。这家曾跻身行业前五的消金公司,2023年还以6.83亿元净利润创下历史峰值,相当于日均盈利187万元;但2024年净利润骤降至0.34亿元,同比跌幅达95.02%;营业收入也同比下降7.64%至29.86亿元。

(数据来源: 长沙银行 2024年年报)

截至2025年9月30日,长银五八资产总额346.55亿元,净资产36.03亿元,前三季度营业总收入为16.74亿元、净利润0.21亿元(未经审计)。

资产质量恶化或是长银五八消金业绩变脸的核心症结。2024年11月,长银五八消金在银登网挂牌转让一批个人消费不良贷款,未偿本息总额约5.26亿元,加权平均逾期天数为903.86天,而转让起始价仅为2400万元,是未偿本息总额的4.56%。

在2025年6月,公司再次挂牌转让10.39亿元个人消费不良贷款,起拍价为4509万元,仅为未偿本息总额的4.3%。

与此同时,高成本的线下直营模式则加剧了盈利压力。据悉,长银五八消金并未像其他消费金融公司那样选择与互联网平台深度合作的轻资产模式,而是坚持走“去中介”的线下直营道路,通过线下自营团队或自有APP、微信公众号获客。

公司营销团队覆盖湖南及周边省份,主要产品包括“工友贷”、“旅友快贷”、“工薪贷”、“导游专属贷”、“业主专属贷”和“蓝领客群贷”等。这些产品主要面向快递员、网约车司机、工厂工人等"城一代"低收入群体,贷款年利率介于10.8%-21.6%之间。这也意味着该公司的人力成本较高,在行业利率持续下行的背景下显得尤为沉重。

在消费金融行业“马太效应”加剧的背景下,长银五八消金的行业地位已从第一梯队滑落至第二梯队。

2025年上半年数据显示, 蚂蚁消金 以3064.7亿元总资产居首, 招联 消金以1577.22亿元紧随其后,而长银五八消金的341.56亿元资产规模与之差距悬殊。

有分析指出,从业务流程来看,长银五八消金主要依靠地推团队获客,这种方式虽然能够深入了解客户需求,但扩张速度有限。同时,由于缺乏线上获客能力,公司错失了互联网流量红利期。直到2024年,公司才开始尝试与 字节跳动 、 京东 等互联网平台合作,但效果尚未显现。

从产品设计来看,长银五八消金的产品体系相对单一,主要集中在2-3年期的消费贷款。这种产品结构在经济下行期风险较大,因为期限较长的贷款更容易受到经济波动的影响。同时,公司过度依赖特定客群,如快递员、网约车司机等,这些群体的收入稳定性较差,抗风险能力弱。

此外,公司还面临着合规成本上升的压力。长银五八消金还因多项违规行为遭到监管处罚。其中,2024年7月,该公司因贷后管理环节存在不合规问题,被中国银保监会湖南监管局处以30万元罚款。

除上述30万元罚单外,2024年该公司还因“未经同意查询个人信息”等多项违规行为多次收到罚单。个人信息查询合规是金融机构的重要合规底线,此类违规不仅面临罚款,还会损害用户信任。

值得注意的是,2024年已显现的委外催收问题在2025年仍持续发酵。该公司曾合作22家律师事务所开展委外催收业务,但黑猫平台上关于其 暴力 催收、威胁恐吓、泄露信息等投诉量多达上千条。

尽管这些集中投诉尚未直接转化为监管罚单,却已成为监管部门进一步核查的重要线索,同时迫使公司投入更多资源用于规范催收流程、处理用户投诉与纠纷,显著推高了间接合规成本,对其经营效率与品牌声誉造成双重冲击。