来源 :今日行长2026-05-13

长沙银行,零售遇阻。

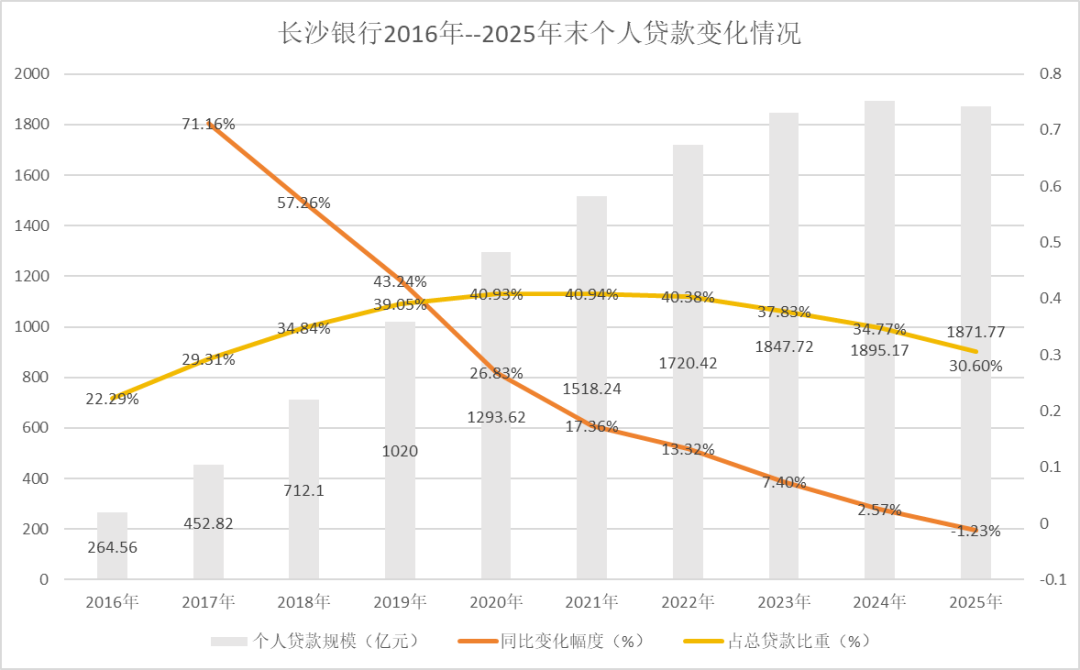

2017年前后,长沙银行提出零售转型,坚持“零售优先、县域优先、社区优先”的发展策略;八年过去,长沙银行个人贷款规模十年来首次出现负增长。

2025年末该行个人贷款余额1871.77亿元,同比减少23.4亿元;效益上,长沙银行个人贷款利息收入缩减至91.96亿元,较上年末降幅14.63%,个人业务利润总额更由盈转亏至-4.04亿元。

事实上,作为湖南本土金融的“领头雁”,长沙银行的零售业务曾是其差异化竞争的核心优势。

提出零售转型战略的2017年,长沙银行的个人贷款增速曾达到71.16%的历史峰值,当年个人贷款规模占比同比增加7.02个百分点至29.31%;其后虽个人贷款增幅收窄,但到2022年都保持在两位数增长,占比更整体递增至40%;不过自2023年,长沙银行的个人贷款增速落至个位数,占比也开始明显下滑。

到2025年末,长沙银行个人贷款余额1871.77亿元,较2024年末减少23.4亿元,同比缩减1.23%,是十年来首次个人贷款规模出现负增长;占总贷款比回落至30%左右,回到了2018年之前的水平。

按用途结构来看,个人贷款余额出现负增长的主要诱因在于信用卡和个人住房贷款规模的下降,信用卡科目余额同比缩减31.6亿元至150.06亿元,个人住房贷款余额缩减1797亿元至643.31亿元;个人经营贷款余额则同比缩减6.36亿元至294.09亿元,下滑规模最小。

值得一提的是,作为“一家智造快乐的银行”,长沙银行个人消费贷业务发力依旧,2025年个人消费贷款余额同比增加32.53亿元至784.32亿元,增幅4.33%,比同期消费贷款平均增速高约3.7个百分点。

《今日行长》还注意到,虽然个人贷款端收缩,但长沙银行零售存款表现亮眼。2025年末,长沙银行个人存款余额4419.53亿元,较上年末增长14.35%,占存款总额的比例提升至56.04%。相呼应的,长沙银行个人客户规模增长迅猛,其中零售客户数1897.48万户,较上年末增加53.25万户,财富客户数148.04万户,较上年末增长11.74%。

不过,储蓄存款、客户数量的增长虽然反映出长沙银行在本地市场的客户基础和品牌认可度,却也带来了不小的资金成本压力。其中,资产端受贷款利率重定价和有效信贷需求不足的双重挤压,长沙银行2025年生息资产平均利率从4.21%滑落至3.64%,跌幅57个基点;而负债端成本的刚性,却让降息的红利难以传导到利润上,长沙银行付息负债的平均成本率仅下降0.32个百分点,远不及资产端收益率的降幅。

表现在效益指标上,就是个人贷款利息净收入收窄承压。企业预警通数据显示,2022年-2025年,长沙银行个人贷款平均收益率分别为6.69%、6.52%、5.8%、4.96%,105.83亿元、115.57亿元、107.73亿元、91.96亿元,其中个贷平均收益率整体呈下行趋势,个贷利息净收入则自2024年起第二年下滑。

种种因素影响下,2025年,长沙银行个人业务利润总额首次由盈转亏,2024年末尚净盈利5.73亿元,2025年末变为-4.04亿元。

与个人贷款规模、效益收缩同步进行的,还有零售资产质量的承压。2025年末,长沙银行个人贷款不良率达到2.43%,这已是连续第三年攀升。2023年至2025年,长沙银行个人贷款不良率分别为1.52%、1.87%、2.43%,分别同比增长0.19个百分点、0.35个百分点、0.56个百分点,逐年加速抬升。

信用风险的加速暴露,直接导致零售业务资产减值损失大幅增加。2025年,长沙银行个人业务资产减值损失达到48.75亿元,同比增长29.3%,占全行资产减值损失的52.6%。资产减值损失的快速增长,成为个人业务由盈转亏的关键因素。

不过,面对零售业务的承压态势,长沙银行并未放弃“零售优先”的战略定位,该行在年报中明确提出,要“深化零售业务转型,聚焦优质客户,优化业务结构,提升风险管控能力”。

对于长沙银行而言,零售业务的转型之路或许任重道远,但随着宏观经济的逐步企稳、消费信心的恢复以及自身转型措施的持续落地,长沙银行的零售业务势必有望逐步走出困境,重拾增长动能。