来源 :中信建投证券研究2022-05-16

本文海外视角审视我国健康险市场竞争格局,从需求、产品、渠道、康养、政策等多个角度、结合太保的资源禀赋,我们对保险估值底的研究方法,测算了太保估值的安全边际,有助于投资者更全面的理解行业增长前景及太保的真实价值。

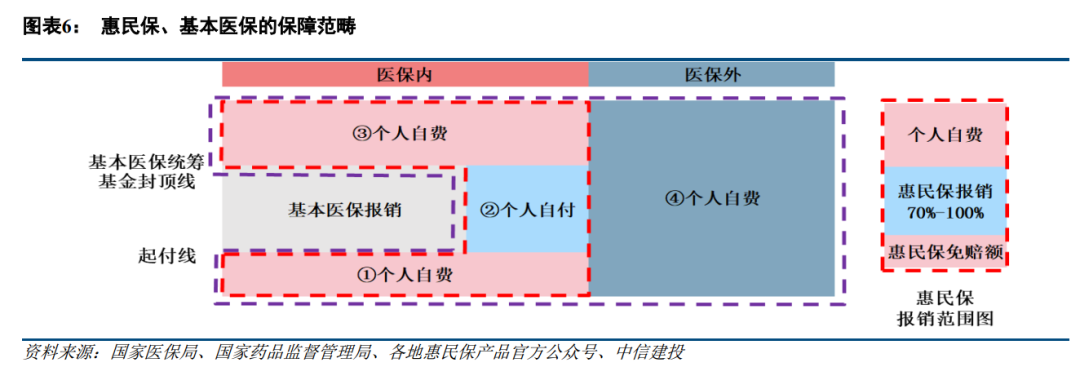

寿险行业仍是成长性赛道:与成熟市场相比,我国居民Out-of-pocket医疗支出较高,相关医疗费用补偿机制有待建立;社保面向普惠医疗,且在药品集采制度下、主要负担医保目录内的药品,对高价值进口药品负担比例有限。从长周期来看,社保、惠民保对商业保险的促进作用大于替代作用。

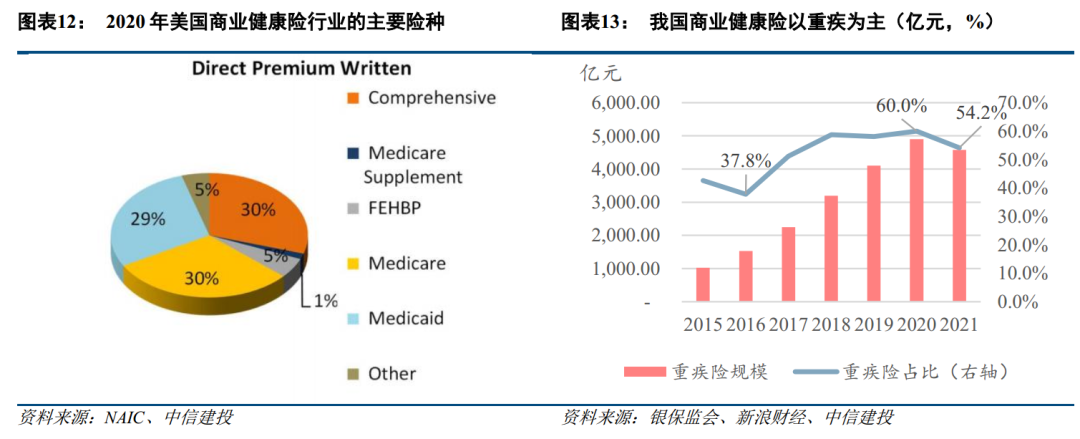

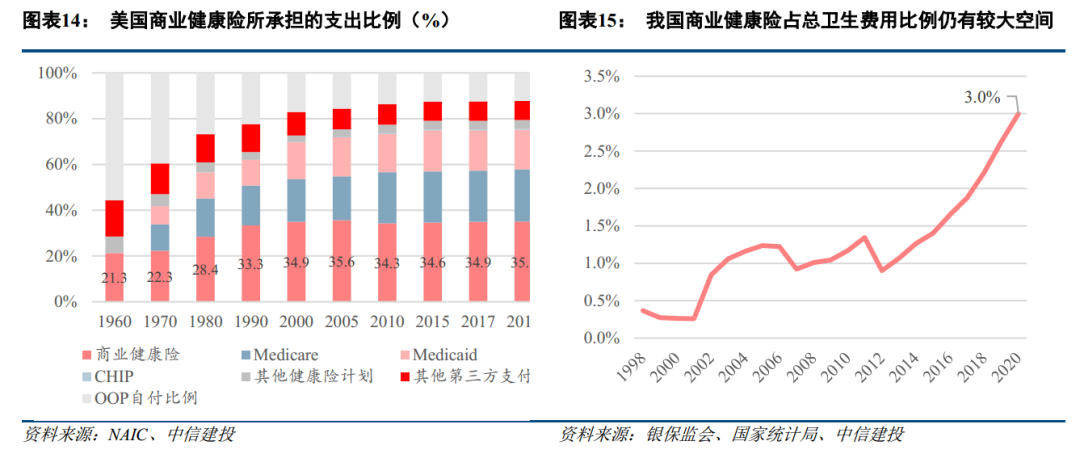

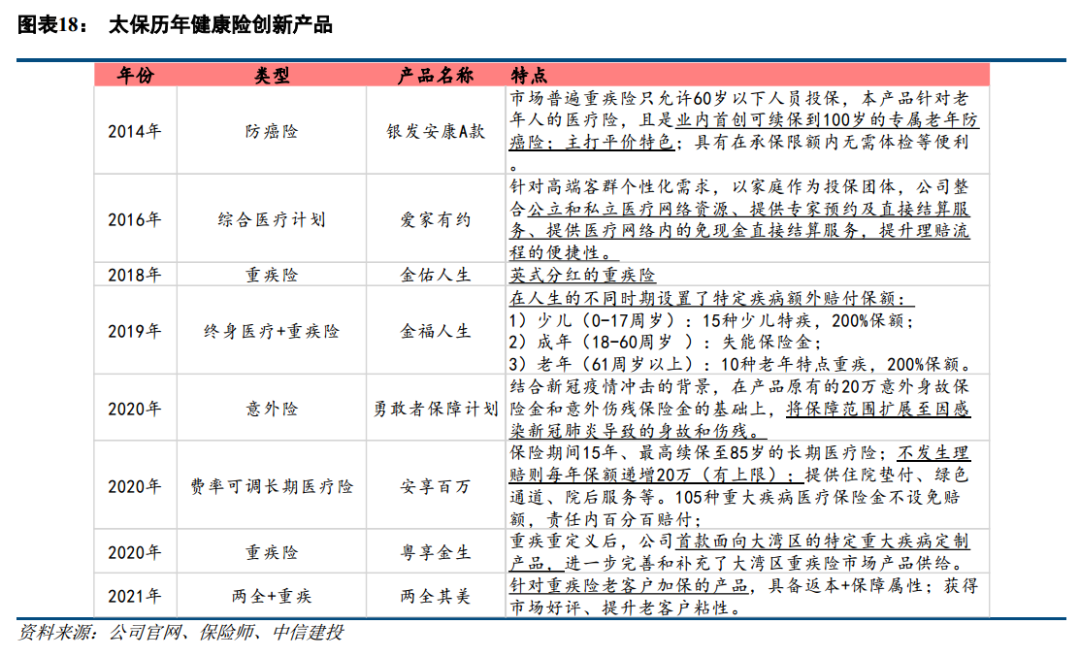

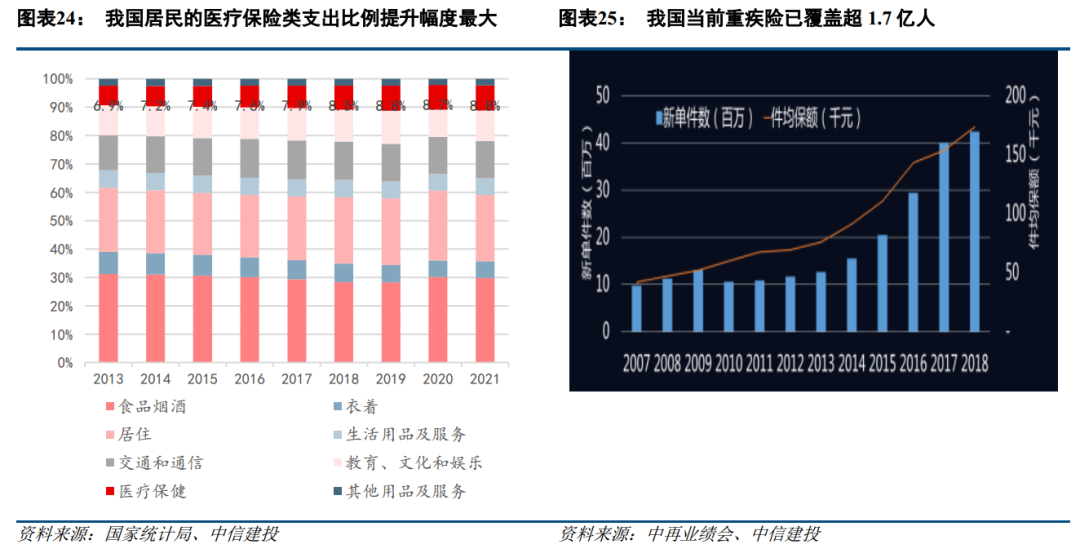

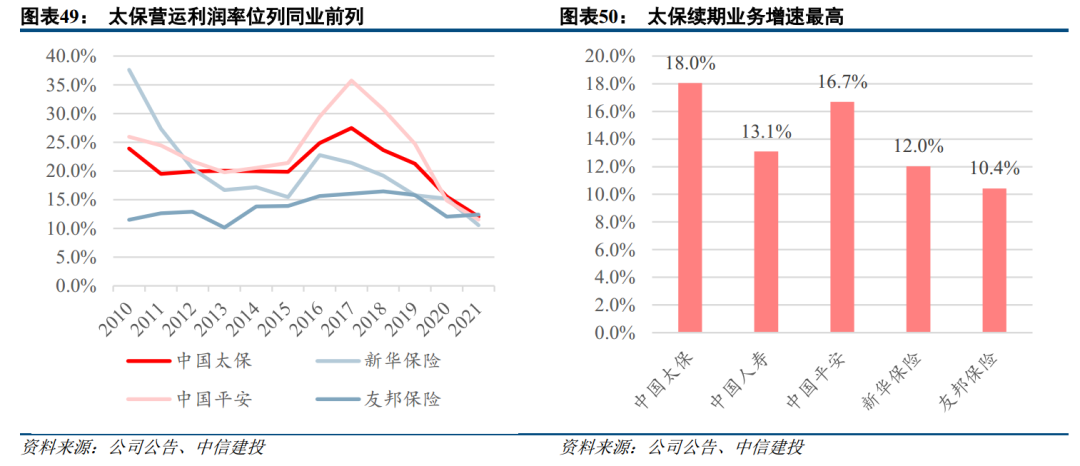

我国商业健康险业务模式、盈利能力仍有较大的发展空间:1)拆解近年来赔付率提升的原因,主要系竞争加剧后的费率下降,实际保障成本未有明显提升;而中国台湾地区的商业健康险赔付率提升,主要系健康险产品每单位保额的赔付提升、对应的费率也同步提升,进入商业模式的良性循环期。2)美国商业健康险通过整合线下服务网络,构建了较为成熟的商业模式。2020年美国商业健康险件均保费是我国的6-7倍,而赔付率是我国商业健康险的2.3-2.6倍,我国商业健康险的件均保费、盈利能力仍有提升空间。近年来,太保加大产品创新力度+领先同业加大康养服务整合。以剩余边际/准备金代表存量业务的未来利润率,自2016年以来,公司利润率自28%提升至39.7%,盈利能力持续提升。

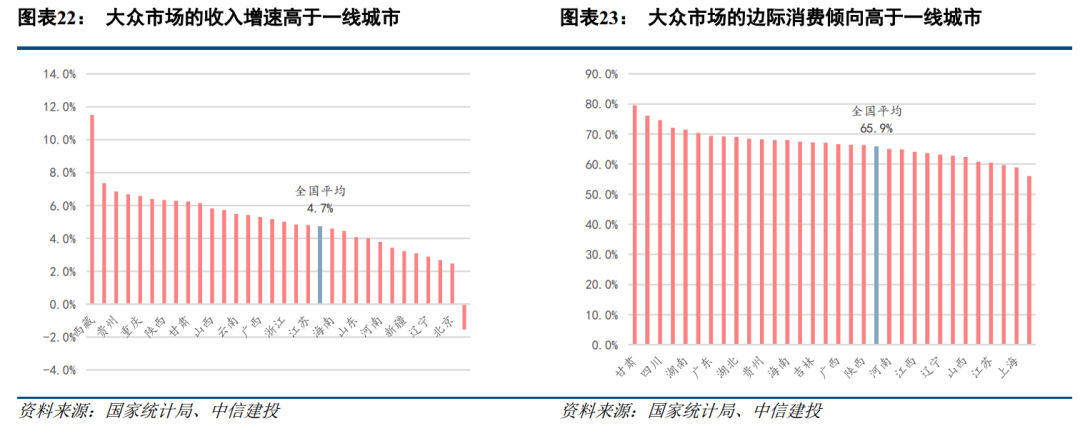

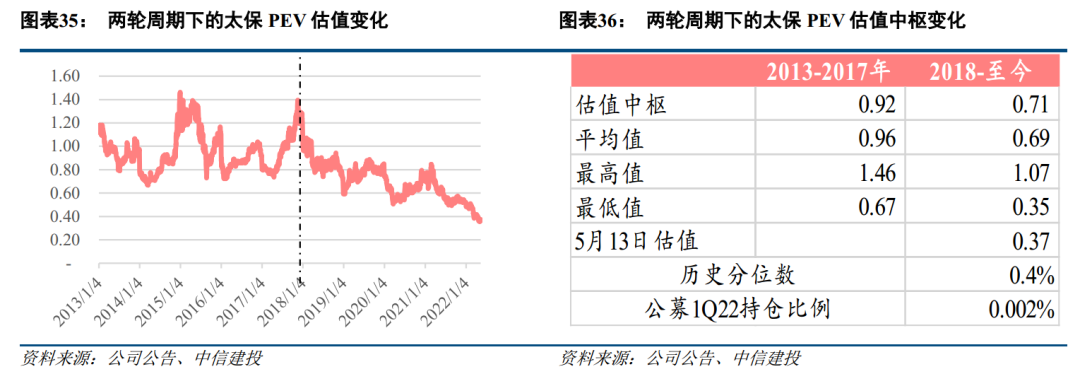

分区域看,大众市场的医疗健康消费支出增速更快、且重疾险饱和度较低,发展潜力更大,太保主力市场主要位于大众市场,近年来太保在该区域的健康险市场份额整体呈提升态势。本轮周期中,太保对职业化代理人方向最为坚定,代理人13个月留存率自1Q22开始企稳回升、月人均保费增速同比+19.9%。第三支柱养老金市场开闸、保险投资端逐步放开,严监管周期接近尾声,已无继续向下空间。对比两类周期下太保的表现,在宽松周期下,太保PEV估值中枢比紧周期下提升约30.4%。

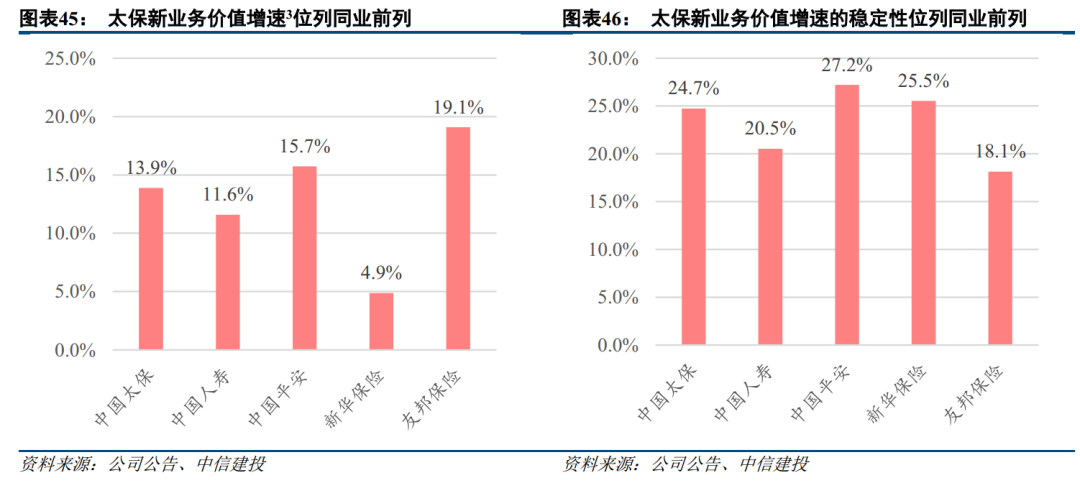

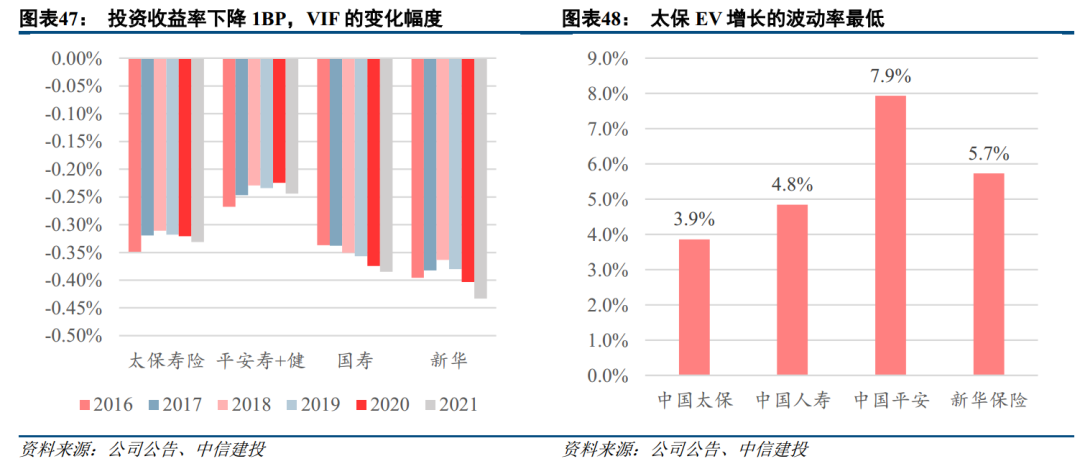

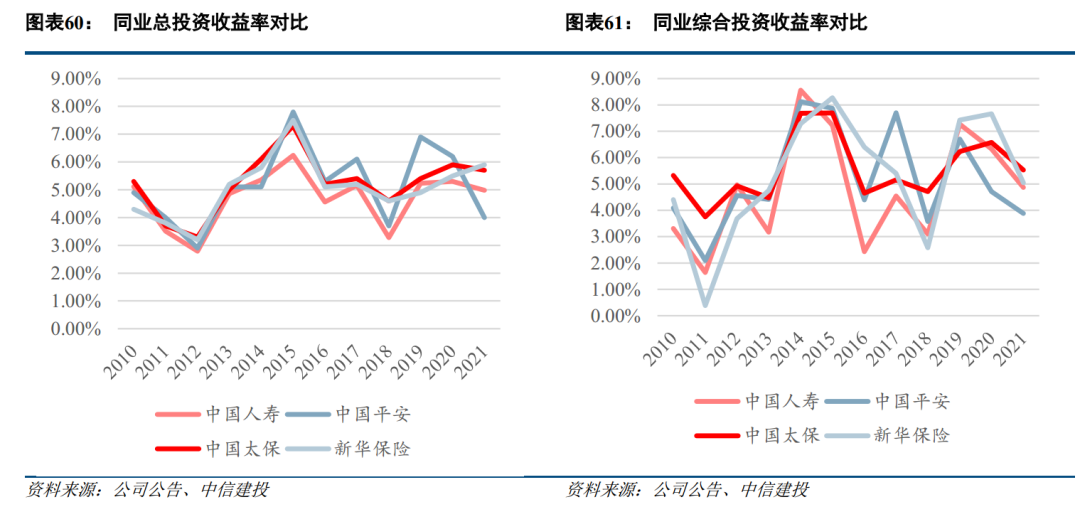

中国太保公司治理优秀,前瞻性发行GDR,补充资本金、引入多元化国际化董事成员、推进国际化大健康布局;引入原AIA改革先锋蔡强先生主导本轮改革、且存量业务积累深厚,价值增速及稳定性位列同业前列。产险管理层敏锐把握机会窗口,盈利能力无忧。太保投资端自上市以来总、综合投资收益率高于同业、波动率低于同业,实现了真正的长期价值投资,且地产风险敞口较低、资产负债久期缺口持续收窄,未来盈利能力得以保障。

风险提示:渠道改革不及预期、长端利率大幅下滑、监管政策持续收紧、权益市场大幅下滑。

分析师介绍

近年来,随着中等收入群体不断扩大,生活水平普遍提高,消费观念持续转变,对旅游的需求不断增长。同时,国家出台一系列政策措施,支持旅游行业取得较快发展。根据文化旅游部统计,国内旅游旅游总收入从2010年的1.57万亿元,增长到2019年的6.63万亿元,年均复合增长率达17%,远超同期GDP增速。预计未来一段时间,旅游需求将会继续保持较快增长。据市场机构预测,2025年国内旅游人数将突破83亿人次,旅游收入接近10万亿元。为满足人民对美好生活需要,必须进一步加快旅游基础设施建设,推动实现消费高质量发展。

赵然:中信建投非银与前瞻研究首席分析师,中国科学技术大学应用统计硕士。上海交通大学金融科技行研团队成员。曾任中信建投金融工程分析师。目前专注于非银行业及金融科技领域(供应链金融、消费金融、保险科技、区块链、智能投顾/投研、金融IT系统、支付科技等)的研究,深度参与诸多监管机构、金融机构数字化转型及金融科技课题研究。6年证券研究的工作经验。2018年wind金融分析师(金融工程)第二名2019年.2020年Wind金融分析师(非银金融)第四名和第一名,2020年新浪金麒麟非银金融新锐分析师第一名。