3月31日消息,最近金石棱镜报道了中国平安,该公司新业务价值仍处于历史低位,营业利润25年Q4腰斩,股价不到3个月跌了23%。本文将简单看下中国太保的业绩成色。

盘面数据显示,和中国平安类似,中国太保近3个月跌幅也有22.83%,市值蒸发千亿,最新市值3592亿元。中国太保大跌背后,更多来自行业性因素还是自身业绩问题?我们一探究竟。

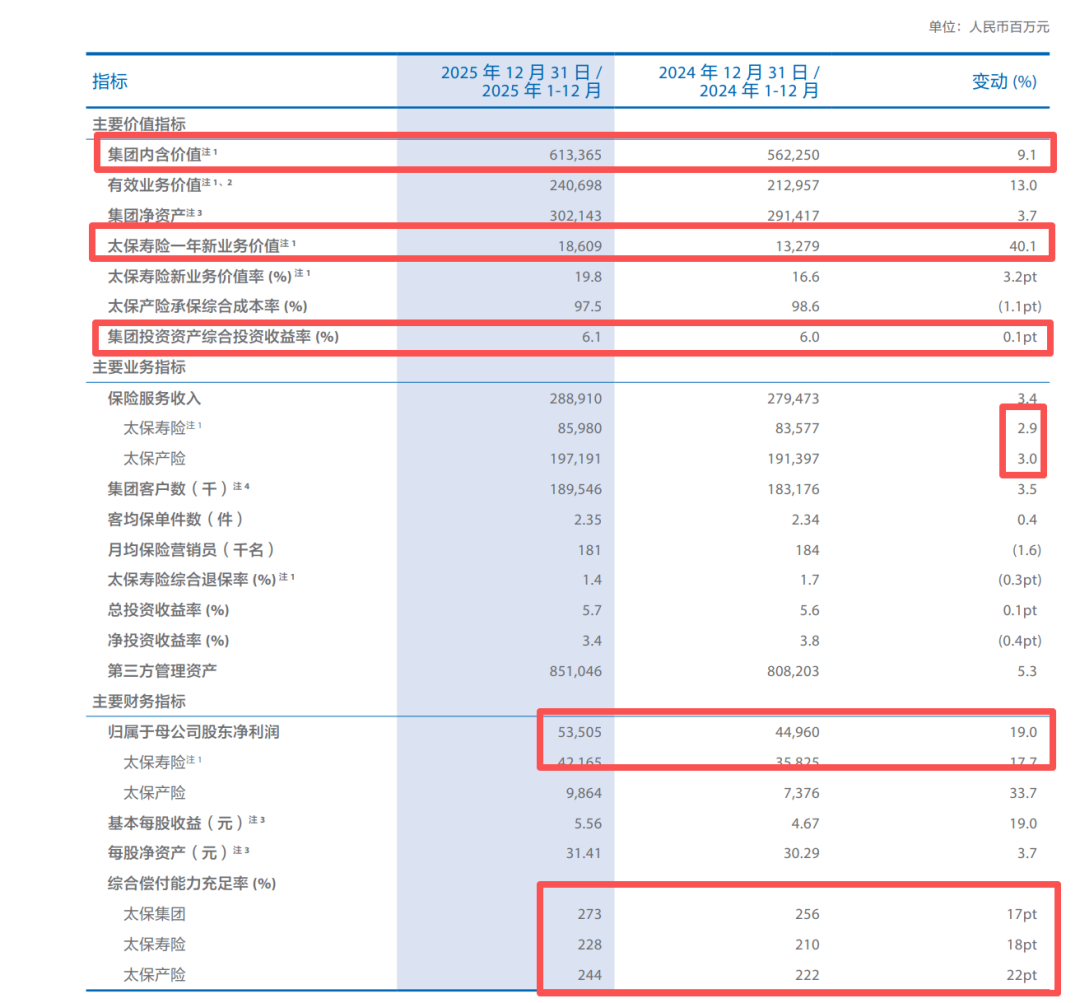

根据2025年年报,中国太保业绩增长稳定,保险服务收入2889.1亿元,同比增长3.4%,不过保费收入增长放缓,去年同期5%;集团内含价值增长9.1%至6133.65亿元,寿险一年新业务价值暴增40.1%至186.09亿,远超中国平安的30%;综合偿付能力持续增强,太保寿险、太保产线均实现偿付能力提升。

既然业绩很优秀,为何该公司走出了和中国平安一样的股价走势?是行业性因素导致的吗?

保险公司偿付能力监管规则(Ⅱ)于2026年全面执行,过渡期结束。比如,寿险保单未来盈余不再全额计入核心资本,且核心资本中占比≤40%资本等方面举措,对保险行业来说,各大险企偿付率普遍下行、倒逼业务与投资转型、中小险企压力更大、行业格局重塑。

就在近期,国君首席方奕将A股下跌的主要原因归咎于偿二代二期全面落地,3月31日面临第一次考核。他认为,近期由于股票债券一起跌,导致中小保险公司偿付压力很大,不得不降低仓位。

首先,中国太保是中国排名第三的寿险和产险公司,偿付能力较强,受此影响较小。其次,财报显示,不同于中国平安等险企寿险及综合偿付能力下降,看上图,中国太保无论寿险、产险还是综合偿付能力均稳步提升。

所以,偿二代二期虽然会挤压保险企业的偿付能力,增加中小险企的偿付压力,但是,对于中国太保来说,这种影响并不明显。

中国太保业绩优秀,偿付能力稳定增长,那为何股价不涨反跌呢?原因就是业绩并非美如画,与中国平安类似,25年Q4业绩下滑或是主因。

首先,中国太保近些年业绩波动较大,营收、利润均有下滑情况,2023年营收、利润双双下滑,归母利润更是下降了27.08%。24年该公司业绩大幅反弹,但是到了25年,营收、利润增速大幅放缓。

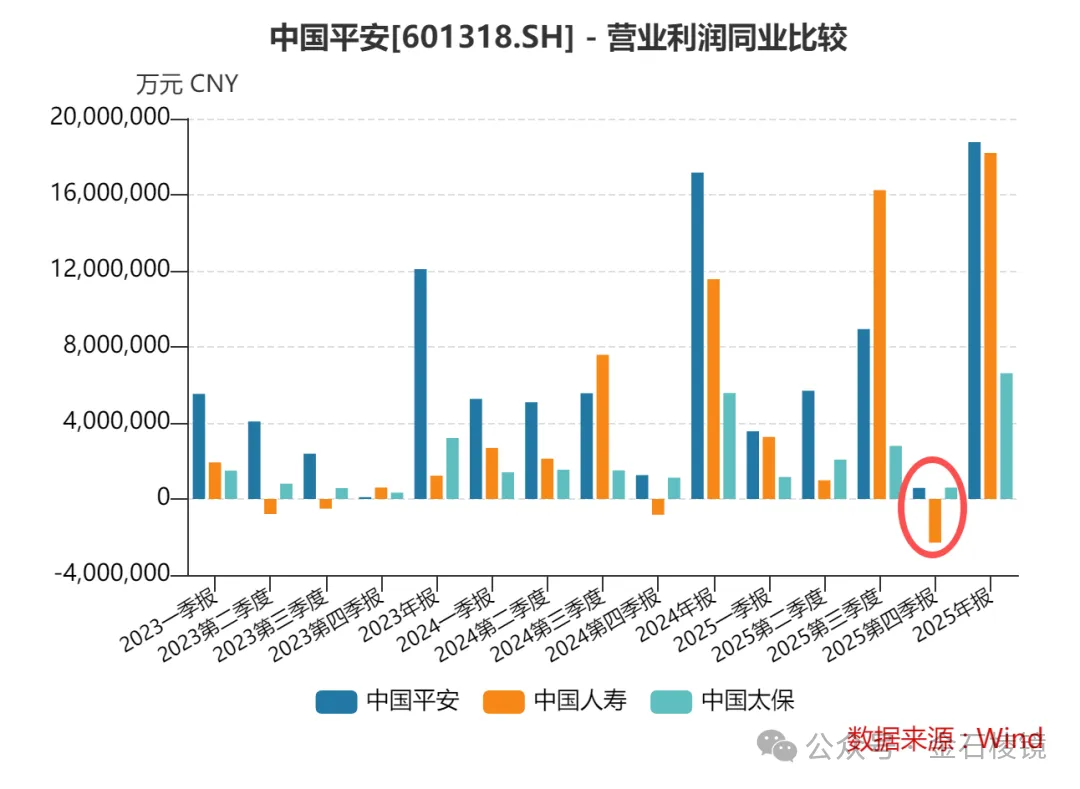

其次,2025年Q4季度下滑惨烈,营业收入902.52亿,创近两年季度业绩最差表现;营业利润同比近乎腰斩,相较于三季度的279亿,Q4只有59.6亿,环比下滑近8成。

25年Q4业绩下滑背后,其实和主业关系不大,主要来自投资资产带来的风险增大;2025年Q4市场风险下行,以公允价值计量计入当期损益的金融资产带来的损失加大。也就是说,险企来自投资组合的冲击开始加大。

不仅如此,中国太保Q4的业绩依旧被美化了。在新保险合同会计准则下,不同险企对各自权益资产分类有所不同。比如,中国人寿将权益资产更多归类为FVTPL,即以公允价值计量且变动计入当期损益,由于四季度市场调整,中国人寿四季度因公允价值损失直接侵蚀利润,单季度巨额亏损了137亿。

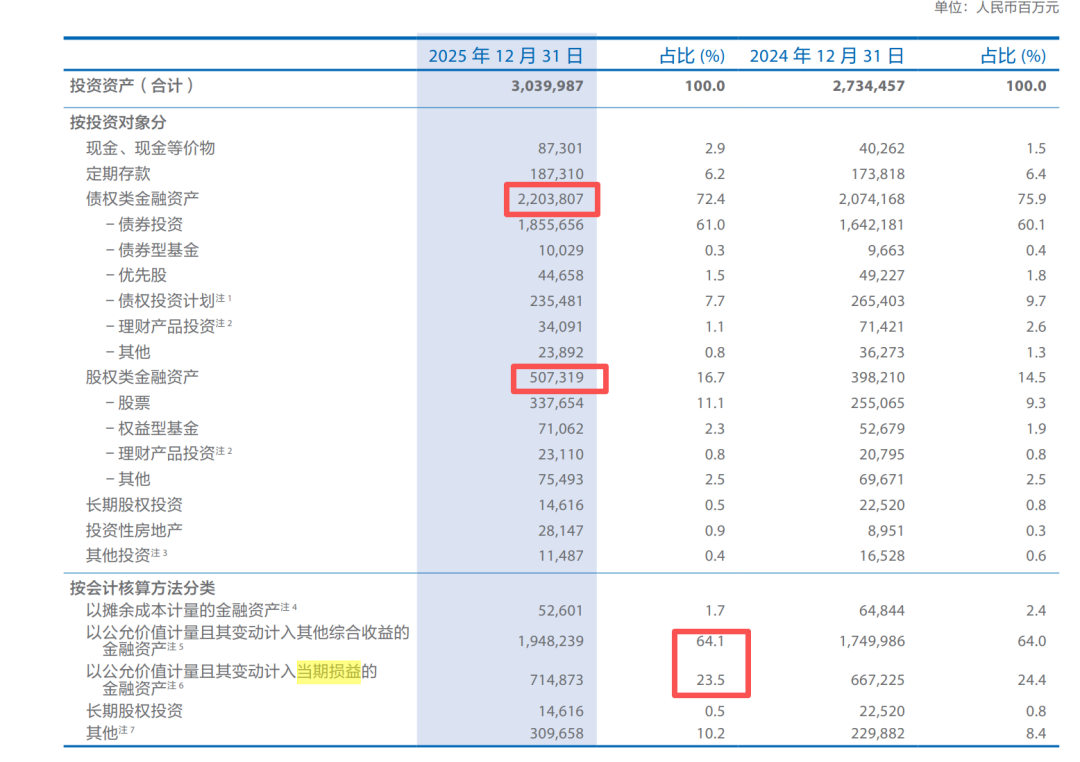

中国平安、中国太保将相当比例高股息资产指定为FVOCI,即以公允价值计量且变动计入其他综合收益,其公允价值波动不影响当期利润,能有效隔离市场冲击。此举,将使得中国平安、中国太保的业绩更加平滑。

金石棱镜查询发现,中国太保只将23.5%的比例计入以公允价值计量且其变动计入当期损益的金融资产;假设5000亿的权益资产只将其中1000亿资产计入当期损益,当期的损失会被极度放小。

其实,对比行业数据也能看出,中国平安和中国太保由于只将25%左右的金融资产计入当期损益,大幅减少了当期市场波动带来的冲击。结果就是,中国平安2025年Q4营业利润大幅下滑53.64%,中国太保下滑46.86%,而中国人寿下滑176.51%。

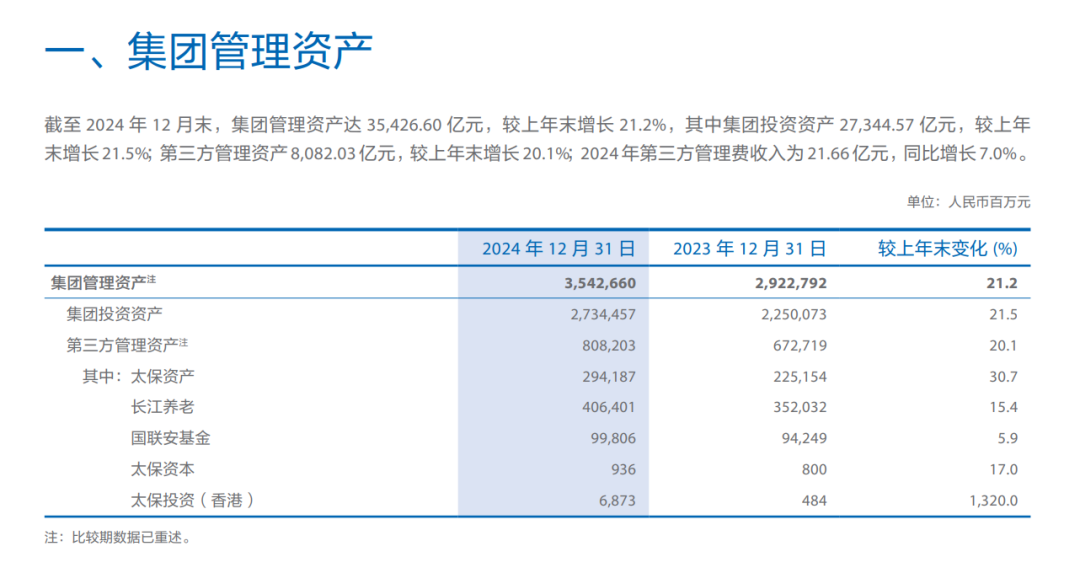

最后简单看下中国太保的资产管理版图,该公司除了集团投资资产,占比近8成,还有第三方管理资产公司:太保资产、长江养老、国联安基金、太保资本、太保投资(香港)。

集团第三方管理资产8,082.03亿元,其中,太保资产管理规模2,941.87亿元,占比36.4%;长江养老管理规模4,064.01亿元,占比50.3%;国联安基金规模不足1000亿。

金石棱镜查询wind数据发现,国联安最新规模为1360亿,其中债基+货币基金规模达到1000亿,重债轻权益明显。同时,在权益基金中,被动指数基金规模高达370亿,主动权益基金不足80亿,主动权益沦为鸡肋。

今年以来,国联安基金表现最好和最差的都是被动指数基金,其中,国联安港股通恒科基金跌近20%。

该公司绩优基金经理潘明的国联安气候变化责任投资大跌15.98%。可以说,潘明近1年业绩极为优秀,收益近乎翻倍。但是,他旗下管理的多只产品任职亏损,且已经卸任两只亏损产品。其中,国联安气候变化责任任职亏损高达45%。

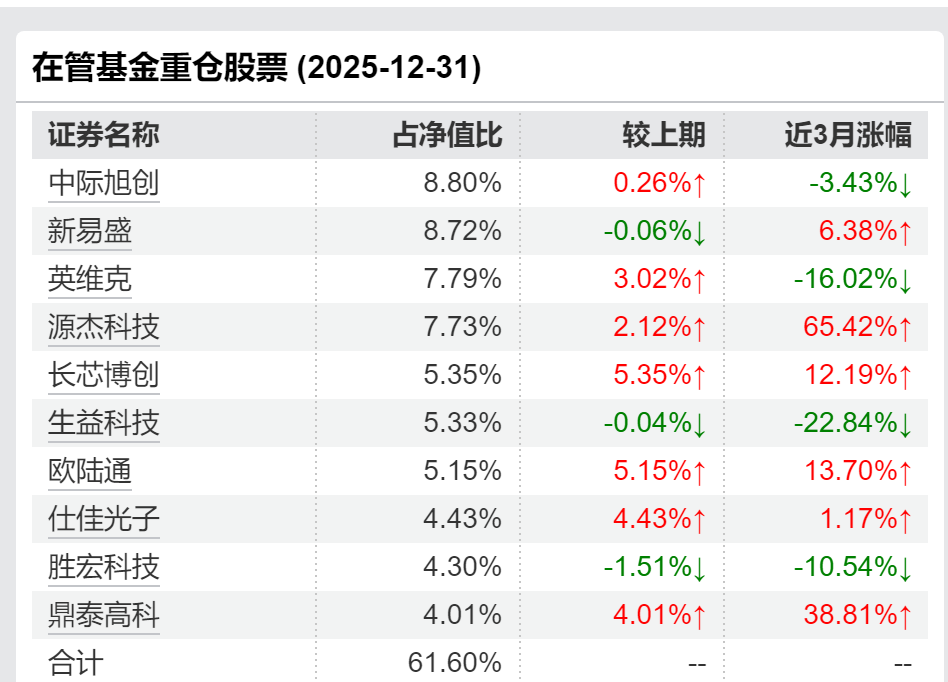

最近几年,其管理规模持续缩水,但凭借重仓CPO、光通信、液冷等业绩起飞。不过,近期CPO等赛道跌幅明显,比如生益科技、英维克等近3月大跌。

就国联安基金整体重仓股来看,寒武纪是第一大重仓股,中芯国际是第二大重仓。仅今年3个月,寒武纪跌近30%,中芯国际跌超22%。虽然都是国内最优质资产,但追高的结局没有变。