来源 :风研建筑建材地产新材料2024-03-29

利润短暂承压,重视公司矿产资源价值

核心观点

23年营收实现稳步增长,受减值拖累利润短暂承压

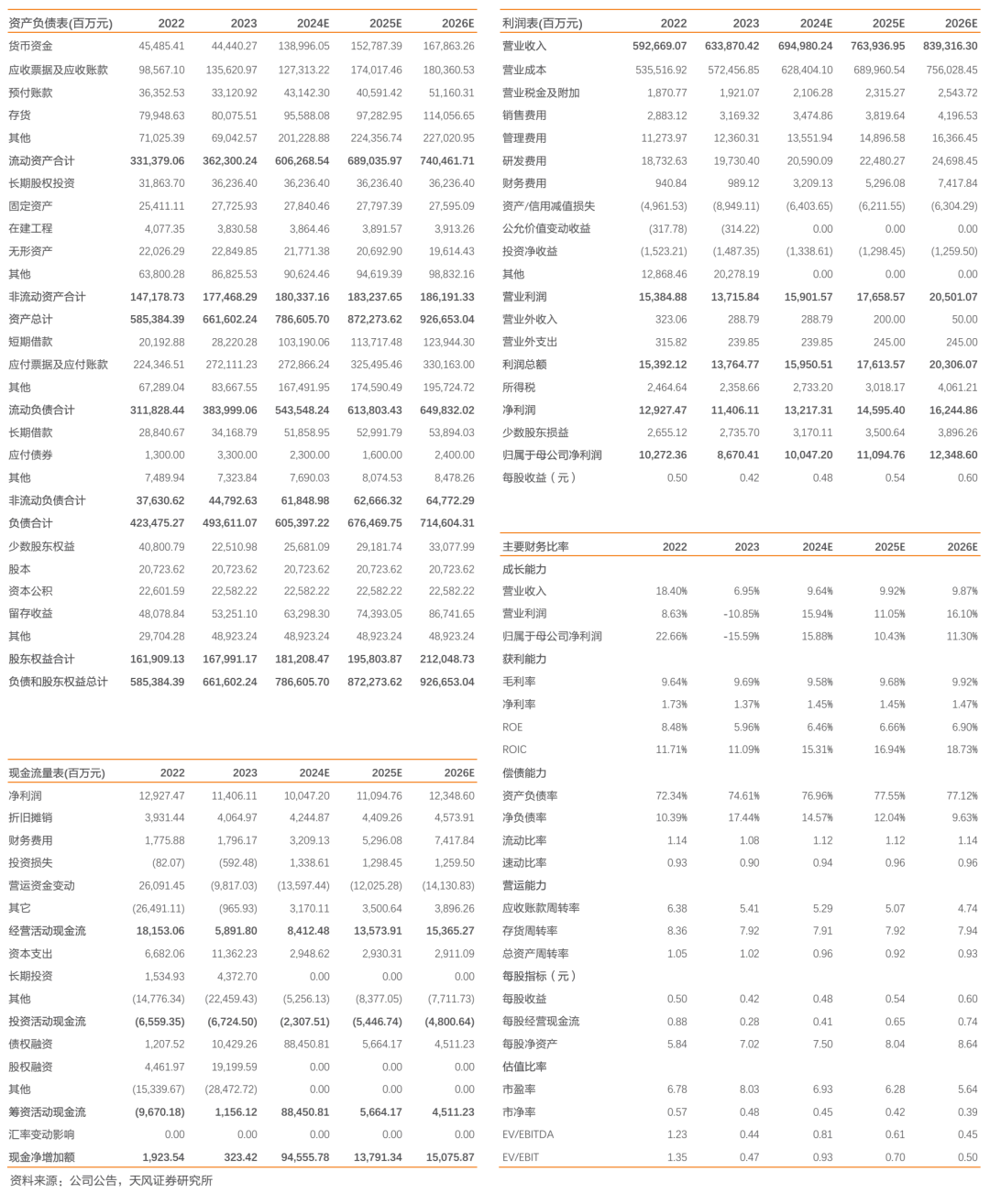

公司23年实现收入6338.7亿元,同比+6.95%,归母净利润为86.7亿,同比-15.6%,扣非净利润为75.5亿,同比-21.9%,其中非经常性损益为11.2亿,较去年同期增加5.1亿元,利润承压主要受减值计提影响较大,若按照22年资产及信用减值水平测算,23年归母净利润较22年同比+23.2%。Q4单季实现营收1665.5亿,同比-14.9%,归母净利润为4.87亿,同比-86.3%。

工程承包业务带动整体营收提升,海外业务有望实现较快增长

分业务来看,23年工程承包/资源开发/特色业务/综合地产业务分别实现营收5854.8、68.2、319.8、165.2亿元,同比分别+9.3%、-23.1%、+0.2%、-27.3%。工程业务中,冶金工程/房建工程/市政工程分别实现营收1112.7、3433.5、1213.7亿元,同比分别-8.2%、+16.6%、+9.5%,市政工程实现较快增长,三座在产矿山合计实现归属公司的净利润12.14亿元,同时年产2万吨粗铜的设计冶炼产能于24年1月投产,矿产资源对营收及利润的贡献有望提升。分区域来看,境内、境外业务分别实现营收6075.2、263.5亿元,分别同比+6.7%、+14.5%。从订单角度来看,23年公司新签合同14247.8亿元,同比+6%,其中新签海外合同634亿元,同比+43.72%。24M1-2新签合同1954.1亿元,同比+0.4%,其中新签海外合同49.1亿元,同比+3.2%,海外业务仍有望实现较快增长。

毛利率小幅改善,减值计提损失有所增加

毛利率小幅改善,23年工程承包/资源开发/特色业务/综合地产业务毛利率分别为9.09%、30.99%、15.81%、7.89%,同比分别+0.25pct、-5.36pct、+2.09pct、-3.11pct,综合来看全年毛利率为9.7%,同比提升0.05pct,项目管理效益有所提升。费用率基本持平,销售、管理、研发、财务费用率分别为0.5%、1.95%、3.11%、0.16%,同比变动+0.01pct、+0.05pct、-0.05pct、0pct。资产及信用减值损失为89.5亿,较去年同期增加39.9亿,拖累利润增长,全年归母净利率为1.37%,同比下滑0.37pct。23年CFO净额为58.9亿元,同比少流入122.6亿元,收付现比分别为76.8%、75.2%,同比变动-11.2pct、-8.39pct,总资产周转率为1.02,同比减少0.03次。

在手订单充足,重视资源及新兴业务价值,维持“买入”评级

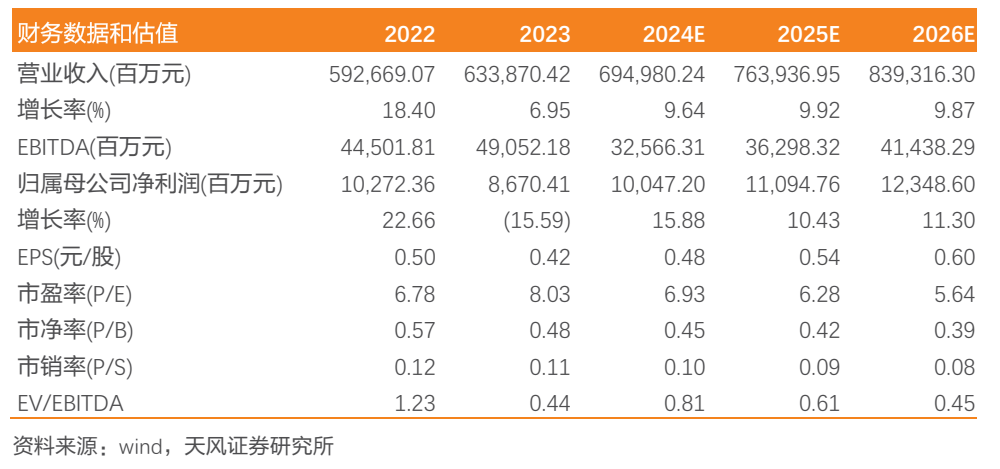

公司作为“冶金建设国家队”全球影响力有望持续深化,建议重视公司资源及新兴业务价值,考虑到地产下行压力较大以及金属价格波动的不确定性,我们下调公司盈利预测,预计24-26年实现归母净利润为100、111、123亿元,(前值139/161亿元),认可给予公司24年9倍PE对应目标价4.36元,维持“买入”评级。

风险提示:基建投资增速不及预期、金属价格大幅波动风险、高镍电池需求不及预期、矿产项目运营意外事件风险、地缘政治风险。

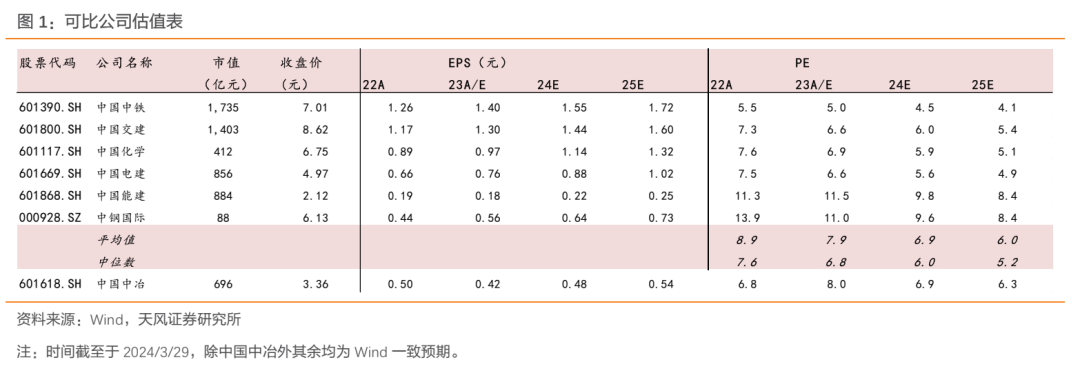

公司历年经营情况及可比公司估值表

财务预测摘要