来源 :每日经济新闻2025-12-09

昨日(12月8日)晚间, 中国中冶 (SH601618;HK01618)发布公告,宣布超600亿元资产出售。

12月9日早盘, 中国中冶 股价突发异动,A股股价逼近跌停,港股股价一度跌超20%。

公告显示, 中国中冶 拟将旗下包括房地产、有色矿产设计与开发在内的多项资产打包出售,交易总对价高达606.76亿元。

在此次高达606.76亿元的资产出售计划,包括 中国中冶 将其持有的 中冶置业集团有限公司 (以下简称中冶置业)100%股权及相关债权、 中国有色工程有限公司 (以下简称有色院)100%股权、 中冶集团铜锌有限公司 (以下简称中冶铜锌)100%股权、瑞木镍钴管理(中冶)有限公司(以下简称瑞木管理)100%股权、 中冶金吉矿业开发有限公司 (以下简称中冶金吉)67.02%股权以及子公司中国华冶持有的华冶杜达矿业有限公司(以下简称华冶杜达)100%股权。

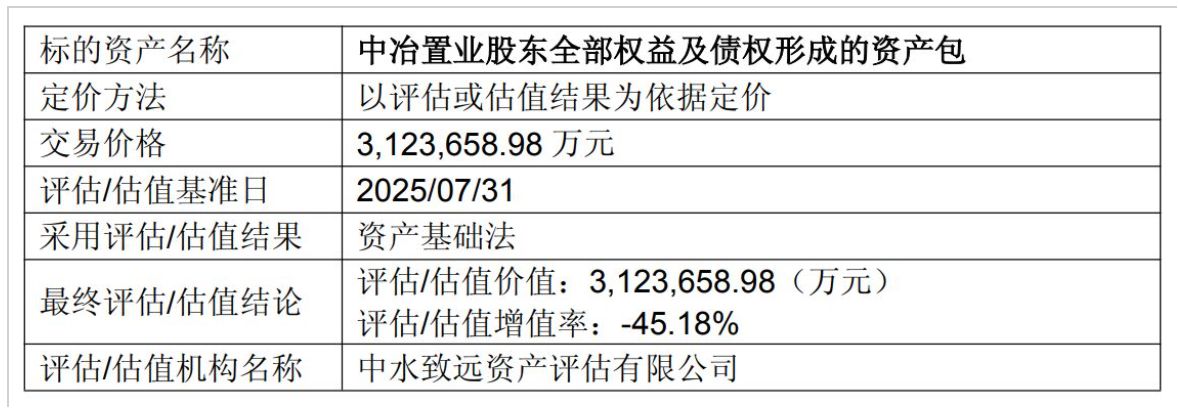

值得注意的是,根据公告,本次交易标的一为中冶置业100%股权以及公司对中冶置业的标的债权,交易对价为312.37亿元。评估报告显示,截至评估基准日2025年7月31日,交易标的一评估减值率高达45.18%。对此, 中国中冶 坦言,减值的主要原因在于该资产包中所涉资产的市场价值下降。

与房地产业务的“折价”形成鲜明对比的是,在此次交易中,中国华冶持有的华冶杜达100%股权,其净资产账面价值仅为1.86亿元,但评估价值却飙升至16.57亿元,增值额高达14.7亿元,增值率达到了789.57%。

根据公告,此次交易获得的资金将主要用于支撑公司的“一核心、两主体、五特色”多元化业务体系。具体而言,资金将分为三个主要投向:强化其冶金建设核心业务,推进新型工业化和新型城镇化,发展工程服务、新型材料、高端装备、能源环保、数智应用业务。

中国中冶 还表示,部分资金将用于补充公司现金流、偿还债务等,以优化财务报表结构,进一步降低财务杠杆和债务负担。值得注意的是,此次交易虽然构成关联交易,但并不构成重大资产重组。交易已经公司董事会审议通过,尚需提交股东会审议批准。

西部证券 金牌分析师张欣劼表示, 中国中冶 Q3单季营收降幅有所收窄、利润下滑。公司业绩承压,受钢铁行业需求持续下降、建筑行业增长乏力、房地产行业深度调整等外部影响,以及公司自身转型升级带来的业务结构调整等阶段性因素影响。

值得注意的是, 中国中冶 海外新签稳健增长。2025年1-9月,公司新签合同7606.7亿元,同比-14.7%,其中海外新签669.0亿元,同比增长10.1%。 西部证券 预计公司2025~2027年归母净利润分别为67.49、70.54、73.59亿元,每股收益分别为0.33、0.34、0.36元,维持“增持”评级。

光大证券 分析师孙伟风表示, 中国中冶 现有海外矿山7座,公司巴基斯坦杜达铅锌矿项目矿区北部补充勘探工作进展和阶段性成果符合预期,预计2025年下半年能够实现铅锌资源量的翻倍增长;公司巴基斯坦锡亚迪克铜矿项目所涉巴基斯坦相关审批程序已全部申请并基本获批,国内相关审批程序正在进行;阿富汗艾娜克铜矿项目进矿道路已于8月竣工通车,有望在2025年年底启动铜矿开采工程。作为冶金工程龙头企业,公司具备领先的矿业建设、矿业开采及运维能力,推动公司资源开发业务持续增长,未来估值提升可期。受钢铁、建筑及地产行业下滑影响,2025年前三季度公司经营持续承压, 光大证券 下调公司2025~2026年归母净利润预测至47.9、49.9亿元(下调幅度分别为30%、26%),新增2027年归母净利润预测为52.3亿元。 光大证券 仍看好公司海外及资源业务发展,对公司A股和H股均维持“买入”评级。