知风云:2025年12月8日,中国冶金科工股份有限公司(以下简称“中国中冶”)宣布以606.76亿元出售中冶置业集团有限公司(以下简称“中冶置业”)、中国有色工程有限公司(以下简称“有色院”)、中冶集团铜锌有限公司(以下简称“中冶铜锌”)等资产给五矿地产控股有限公司(以下简称“五矿地产控股”)和中国五矿集团有限公司(以下简称“中国五矿”),交易规模极大。

这笔看似简单的“卖资产”的操作,实则是央企“聚焦主业、提质增效”的精准落子。在国企改革从“规模扩张”转向“质量提升”的关键阶段,中国中冶的“瘦身”不是被动“甩包袱”,而是主动“谋升级”。

下面将从“为何必须瘦”“如何精准瘦”“瘦身后的价值”这三个维度来分析下这笔交易,帮大家弄清央企专业化整合的逻辑。

1

为何必须“瘦身”

中国中冶的“瘦身”是政策导向与自身发展需要协同的主动选择。

作为“冶金建设国家队”,中国中冶的核心优势是钢铁、有色金属等工业设施的工程承包与技术服务,国内很多大型钢铁基地都出自它之手。

早年中国中冶多元化布局拓展了业务范围,陆续涉足房地产、有色金属开采等领域,现在需要进一步聚焦主业、提升资源配置效率。

同时,这与国企改革的政策导向高度契合。近年来,国务院国资委反复强调“央企要聚焦主责主业,严控非主业投资”,更是将“专业化整合”作为国企改革深化提升行动的核心任务之一。

中国中冶的资产剥离,正是对这一政策的快速响应,也是自身夯实核心竞争力、实现高质量发展的必然举措。

2

如何精准“瘦身”

对千亿级央企来说,非主业剥离绝非“一刀切卖资产”,“剥什么、卖给谁、怎么定价”都藏着大学问。中国中冶的这笔交易,每一步都体现了“精准施策”的改革思维,可以说是央企专业化整合的范本。

1、标的筛选:核心与非核心

此次剥离的资产分为两大类,一共覆盖5家公司100%股权、1家公司67.02%股权,每一项都经过严格筛选,遵循“非核心、低协同、低效益”三大核心标准,精准“断舍离”。

第一类是房地产资产(中冶置业),交易对价约312.37亿元。中冶置业虽为国有房地产企业中的中等规模企业,但与中国中冶的冶金主业几乎没有协同。

房地产企业需要的是土地资源和销售渠道,而中国中冶的优势在工业工程技术与施工能力,两者不仅无法互补,还存在资金争抢的问题。

第二类是有色金属开采资产,包括有色院、中冶铜锌等,合计对价294.40亿元。

这里要特别说明,中国中冶的核心是“冶金工程建设”,比如帮钢厂建高炉、帮矿山做开采设计,而“自己挖矿”属于上游资源业务,需要持续大额的资本投入,且受大宗商品价格波动影响极大,属于“重资产、高风险”业务。

值得注意的是,中国中冶保留了“有色与矿山工程建设”业务,这正是“剥离非核心、强化核心能力”的体现。丢的是“挖矿”的重资产,留的是“建矿”的技术优势,边界划分极为清晰,真正做到了“瘦身不丢核心能力”。

2、交易设计:体系内循环

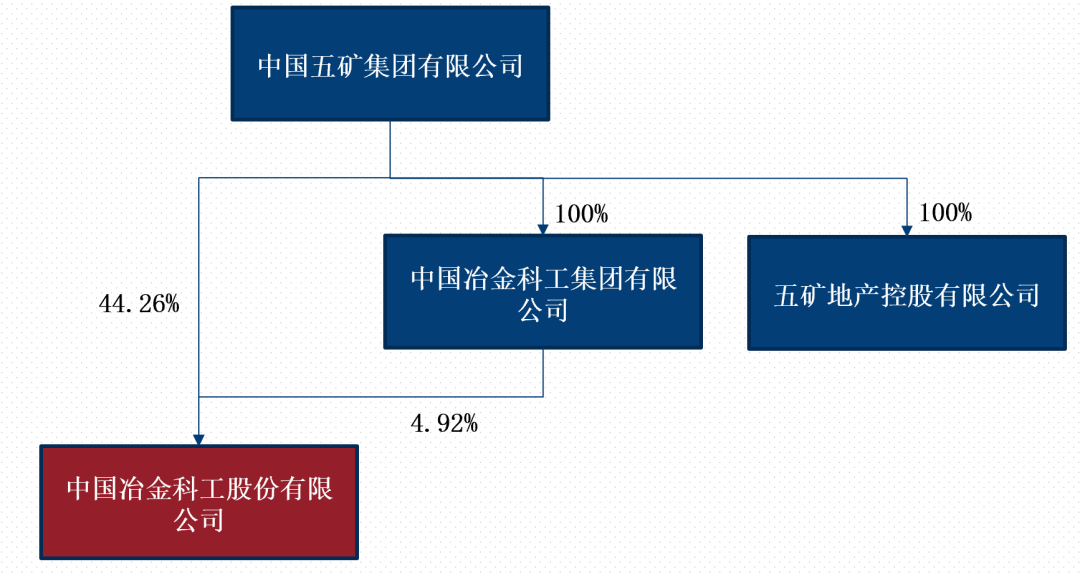

这笔交易最精妙的地方,在于交易对手的选择和交易方式的设计――买方是控股股东中国五矿及其全资子公司五矿地产控股,交易方式为“全额现金交易”。这种“体系内现金交易”是兼顾“效率”与“公允”的最优解。

图1 中国中治股权结构图

资料来源:企查查

从效率上看,体系内交易可大幅降低沟通成本。不同于外部交易的反复谈判和信息核查,中国五矿与中国中冶同属一个集团体系,对标的资产价值、业务协同点都非常清楚,从10月启动尽调到12月8日公告,仅用2个月就完成全部流程,比同类外部交易节省至少一半时间。

从公允性上看,交易价格完全符合国资监管要求,也经过了第三方机构的严格评估。

以中冶置业为例,312.37亿元的对价不仅包含股权价值,还涵盖了中国中冶对其的461.64亿元债权,相当于“股权+债权”一并处置,避免了后续的债务纠纷;而有色类资产则参考了同期行业平均估值水平,确保国有资产不流失。

在交易方式上,中国中冶选择“全额现金交易”,而不是发行股份,这一设计直指核心需求――快速回笼资金。

606亿现金到账后,既能偿还高息债务,又能补充主业研发资金,比“以股换资产”更能解决当下的财务压力。

3

“瘦身”的三重价值

这笔交易的价值远不止“回笼资金”这么简单,它实现了“财务优化、主业强化、生态协同”的三重跃升,为央企改革提供了可复制的范本。

1、财务减负:从“高负债”到“轻装上阵”

交易完成后,中国中冶的财务报表将迎来质的改善。最直接的是资产负债率,预计从78.5%降至62.3%,下降超过16个百分点,脱离“高负债央企”的行列。

同时,461.64亿元的关联债权得以收回,现金流压力大幅缓解。

更重要的是资金使用效率的提升。中国中冶明确表示,606亿资金将主要投向“一核心、两主体、五特色”体系。

其中,一核心是冶金建设,两主体是新型工业化和新型城镇化,五特色包括工程服务、新型材料、高端装备、能源环保和数智应用业务。

按照这个规划,至少12亿元将用于冶金工程技术研发,比2024年全年研发投入增长50%,这将进一步巩固其在高炉建设、智能冶金等领域的技术领先地位。

2、主业聚焦:从“多元化”到“专业化”

剥离非核心资产后,中国中冶的业务结构变得非常清晰,聚焦冶金工程、高端基建、工业建筑等领域,成为中国五矿旗下“专注工程承包与新兴产业培育的核心平台”。这种定位调整带来两大好处:

一方面,资源集中度大幅提升。

过去管理层需要同时关注房地产销售、有色金属价格波动和冶金工程进度,精力比较分散;现在可以将全部的管理资源投向主业,比如针对钢铁企业“绿色转型”需求,集中资源研发低碳冶金工程方案。

另一方面,资本市场估值逻辑重构。

此前中国中冶因业务庞杂,被资本市场归为“综合类央企”,估值中枢仅8倍PE。

剥离地产和有色资产后,将被重新定位为“专业工程龙头”,参考同类企业12-15倍的PE水平,其市值有望从当前的667亿元向1200亿元突破,实现国有资产的大幅增值。

3、集团协同:从“内部竞争”到“协同共赢”

这笔交易不仅利好中国中冶,更优化了中国五矿的整体产业布局,实现了“1+1>2”的协同效应。

中国五矿本身就是国内最大的有色金属集团,接手中国中冶的有色开采资产后,可以整合内部资源,避免“中国中冶挖矿、中国五矿也挖矿”的同质化竞争。

而五矿地产控股作为中国五矿的地产平台,接手中冶置业后,可快速补充项目储备,实现地产板块的规模扩张。

更重要的是,集团内部形成了“产业链闭环”。

中国五矿负责有色金属开采,中国中冶负责矿山和冶炼厂建设,五矿地产控股负责产业园区配套,三者从“各自为战”变为“协同作战”,共同构建起“资源―工程―配套”的全产业链生态,这种协同效应带来的长期价值,远超过单一资产的独立运营。

4

改革启示

中国中冶的606亿“瘦身”,为正在推进的国企深化改革提供了宝贵经验,核心可总结为四条:

第一,主业定位要“准”。必须清晰界定“核心业务”与“非核心业务”,核心业务应符合国家战略、具备竞争优势、能持续盈利,而非核心业务哪怕短期盈利,如果与主业协同度低,也要果断剥离。

第二,标的筛选要“精”。非核心资产剥离要遵循“非核心、低协同、低效益”标准,避免“一刀切”,确保瘦身不丢核心能力。

第三,交易结构要“适配”。根据企业需求选择交易方式,若需快速回笼资金,优先现金交易;若需优化股权结构,可采用“资产置换+股份发行”。

第四,协同整合要“顺”。优先通过集团内部协同实现资产剥离,既能降低交易成本,又能实现资源优化配置。

当前国企改革已进入“提质增效”的新阶段,敢于做“减法”,才能在核心赛道上实现“加法”甚至“乘法”的突破,这正是国企专业化整合的改革智慧。