国资背景的开发商,爆雷也就算了;

债务重组,更是一波三折――

先是因为债务重组方案迟迟出不来,债权人不满意,被提交清盘澄清……

嗯,第一家被呈请清盘的国资背景开发商~

好不容易把债务重组方案逼出来了,债权人又不满意,超60%的持有人反对方案…

结果出来了,能得到这么多反对,也是少见!

这到底是怎么一回事?!

事情是这样的~

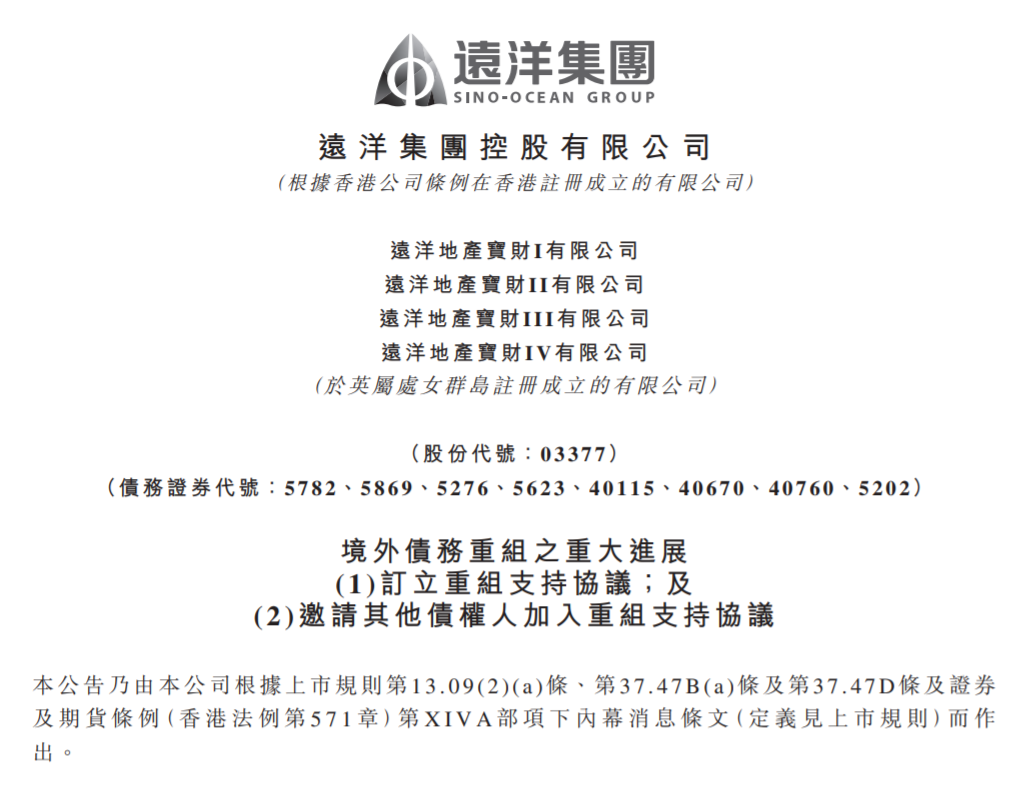

最近,远洋集团终于发布了境外债重组方案。

先来看看这份债权人等了11个月才等到的重组方案,具体都讲了什么~

首先是远洋集团的境外债规模。

远洋集团到底在境外欠了多少钱?!

答案是:包括现有银团贷款、现有双边贷款及现有票据,未偿还本金总额约为56.36亿美元,约合人民币409亿元。

大喇喇400多亿,不是一笔小数目!

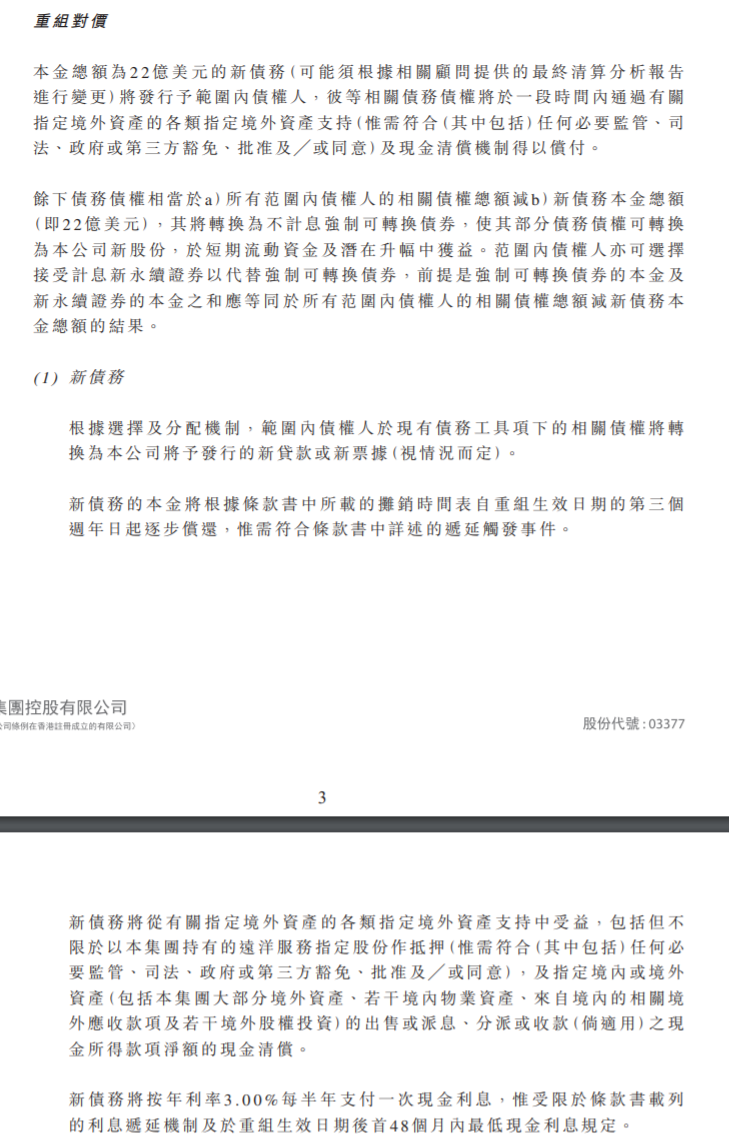

远洋给出的境外债重组方案又是什么呢?

主要分为两部分:

一是新债务。

远洋集团将提供本金额为22亿美元的新债务,主要包括新贷款和新票据。

新债务将按年利率3.00%每半年支付一次现金利息,并在重组文件生效的第三年起逐步偿还。

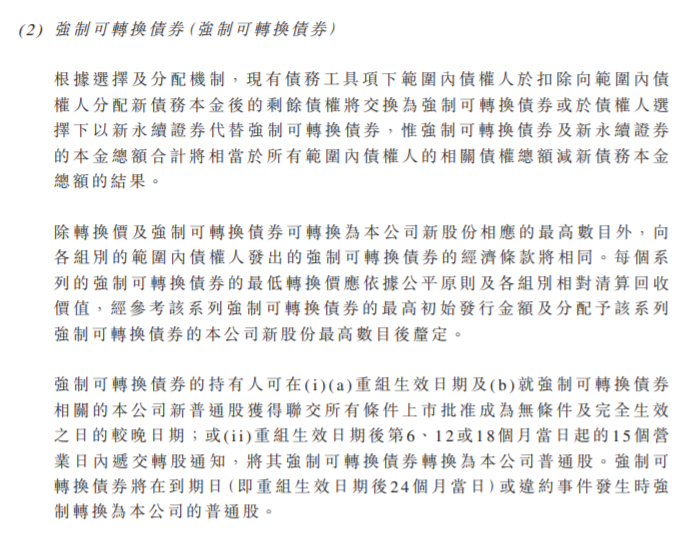

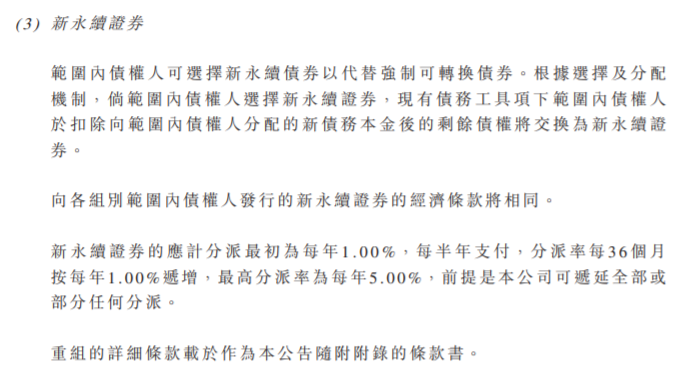

二是强制可转换债券或新的永续债。

扣除掉新债务本金后剩下的34亿美元债权怎么办呢?

将被交换为强制可转换债券,也就是换成远洋集团的股票。

不想换成股票的债权人也可以选择用永续债来代替。

永续债利息最初每年1%,三年后按每年1%递增,最高分派率每年5%。

猫姐看了一下,远洋集团现在的股价,只剩下0.33港币了。

将债权换成公司的股票,能挽回损失?!恐怕很悬~

换成永续债,前三年每年的利息1%,聊胜于无;但存银行随时能把本金拿回来,换成永续债,很难想拿回本金的那一天了!

三年后按每年1%递增,最高分派率每年5%,也就是说光靠吃利息,至少要20年以上,债权人才能把钱拿回来。

平心而论,这确实不算是厚道的重组方案,也难怪债权人会不满意。

远洋集团称,境外债务重组共涉56.36亿美元,已与约9.59亿美元的债权人就主要条款达成一致。

换句话来说,目前只有17%的债权人同意了方案,剩下的83%,态度未明。

而据债权人代表之一的律所年利达,确认超过60%债券持有人反对重组支持协议。

年利达代表持有远洋集团债券的债券持有人核心小组,该小组成员持有重组中所有美元债债券25%以上份额。

远洋这次重组的境外债,债券持有人是最大的债权人群体,持有份额约31.2亿美元,占比55%;银行贷款约19.2亿美元,占比约34%;永续债约6亿美元。

在重组方案发布的三个交易日后,年利达和海通国际以律师顾问和财务顾问的身份发起了一场电话会议,解释了债权人为何不签署重组协议。

反对理由主要有两个:

一个是,最关键的如何保证远洋能还钱,重组方案中没说。

年利达称,重组支持协议中增信方案、现金归集机制、资产处置计划等细节被遗漏。

另一个则是对还钱的方式和时间有异议。

年利达年利达称,远洋集团与其他房企不同,公司有大量的离岸资产,比如在美国旧金山以及新加坡都有开发房地产项目;

远洋集团还有约360亿元(人民币)的公司间应收账款。

债权小组委托的顾问认为,远洋集团在短期内可以承受额外的现金支付,也可以承受更短的支付期间。

简单总结就是一句话:你有钱,快还钱!

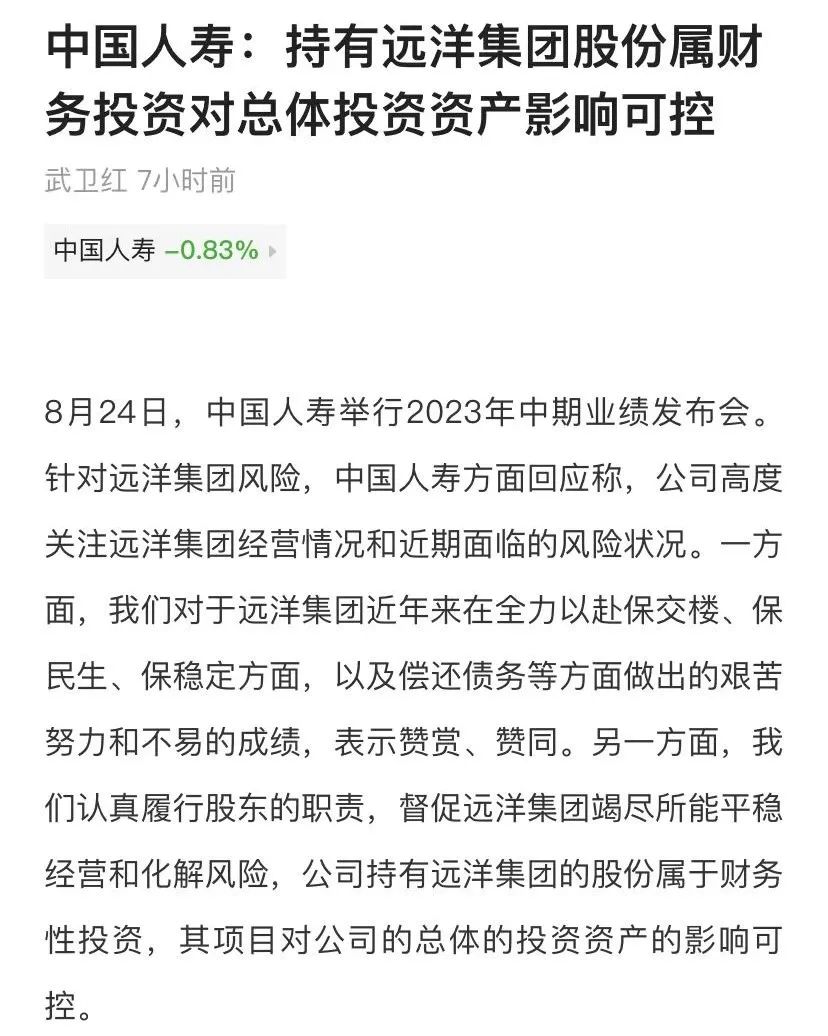

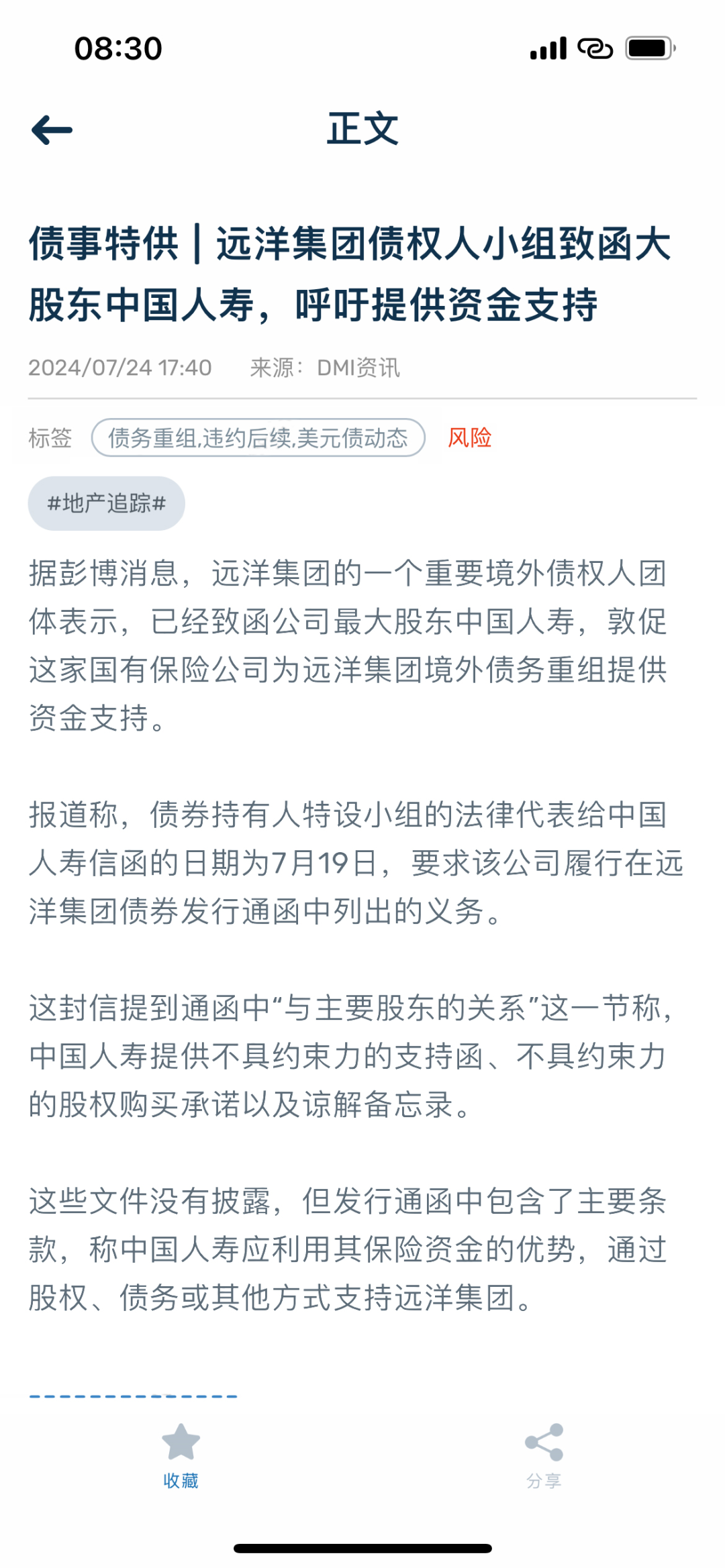

而据彭博,远洋的一个重要境外债权人团队还写信给远洋最大的股东中国人寿,敦促中国人寿为远洋境外债重组提供给资金支持。

远洋有两大险资股东,分别是中国人寿和大家人寿。

但,投资亏钱也就算了,难道还要给投资标的还钱?!

也是醉了~

不过从中国人寿之前的表态上看,猫姐觉得,想要人寿借钱给远洋还债,估计也很难!