来源 :汽车网评2023-10-31

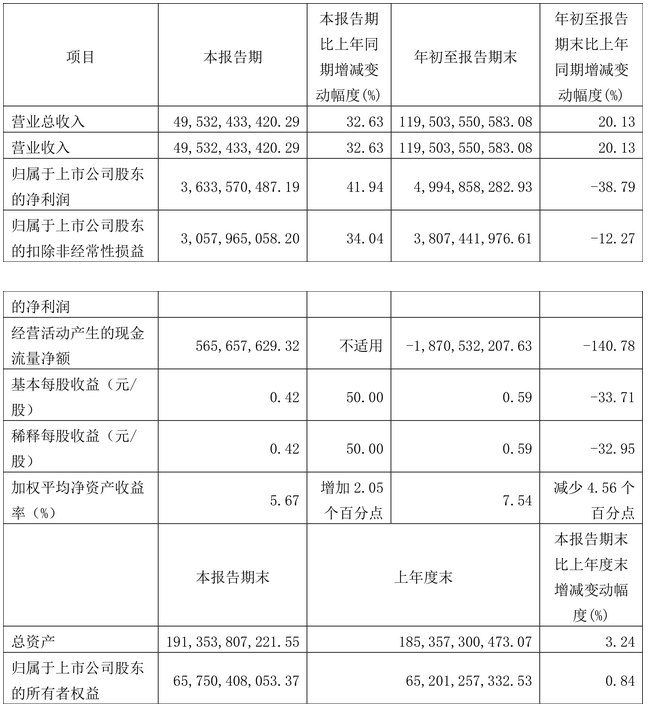

近日,长城汽车披露了2023年前三季度的财报。长城汽车2023年前三季度总营收为1195.04亿元,同比增长20.13%,但归母净利润以及扣非净利润都呈现同比下滑。

报告显示,长城2023年前三季度归母净利润为49.95亿元,同比下滑38.79%;扣非净利润为38.07亿元,同比下滑12.27%。由此看来,长城前三季度增收不增利。

究竟为何会出现这种现象?是成本变高?还是另有其因?

相关数据显示,2023年前三季度长城汽车的毛利率为18.84%,同比下滑1.08%。从期间费用支出来看,长城2023年前三季度的费用较去年同期增加47.02亿元,达到了139.78亿元。其中,销售费用同比增长32.53%,研发费用同比增长16.88%,财务费用由去年同期的-27.45亿元变为2.77亿元,但管理费用同比下滑10.61%。

从这组数据大致可以得出一个结论,长城汽车2023年前三季度支出的增多,是净利润下滑的主要原因之一。

其中有几点,是需要注意的。其一,研发费用增加,主要用于新能源与智能化领域的投入,但大家现在来看觉得成效如何?其二,销售费用增加,导致单车成本变高或单车毛利率下滑。另一个则是财务费用由负转正,导致了公司财务成本的增加。

财务费用变为正数,也反映出长城在2023年前三季度中,利息支出、汇兑损失超过了利息收入、汇兑收益等财务收入。

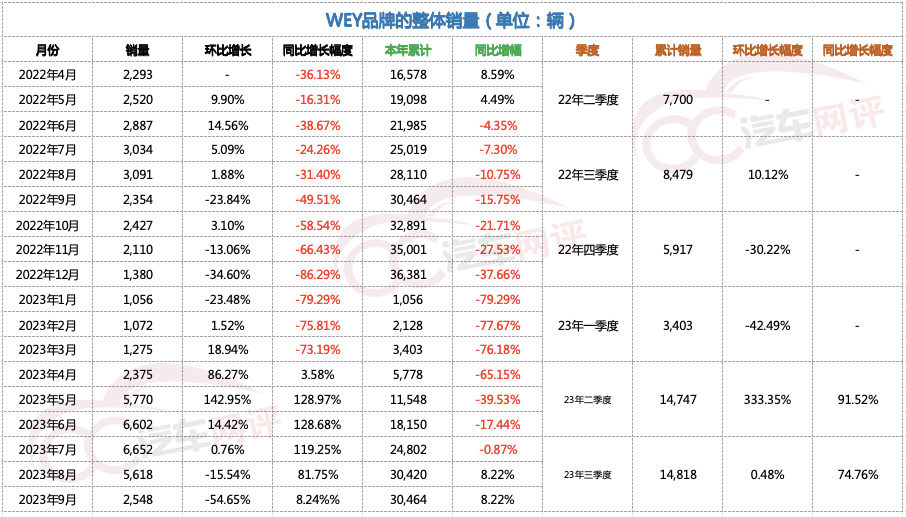

除此之外,还有一个非常关键的词――单车平均售价。尽管长城的单车售价从第一季度的13.20万元,提升到第二季度的13.68万元,再到第三季度的14.36万元,但也能看出长城的高端化之路,目前没怎么奏效,矛头直接指向魏牌。

魏牌近一年的销量跌幅比较大,来至2023年的8、9月,其累计销量相比去年同期才逐渐缩小差距。但即便如此,也难以掩盖魏牌的尴尬――在提升单车平均售价的过程中,魏牌的力量微乎其微,反而是坦克品牌起到了关键作用,那倒不如称坦克为“高端品牌”。

况且,回顾魏牌过去的7年中,高层频繁变动,7年换七帅。而在动荡之中,魏牌高山来了,能否提振品牌销量?还需等待市场的考验。

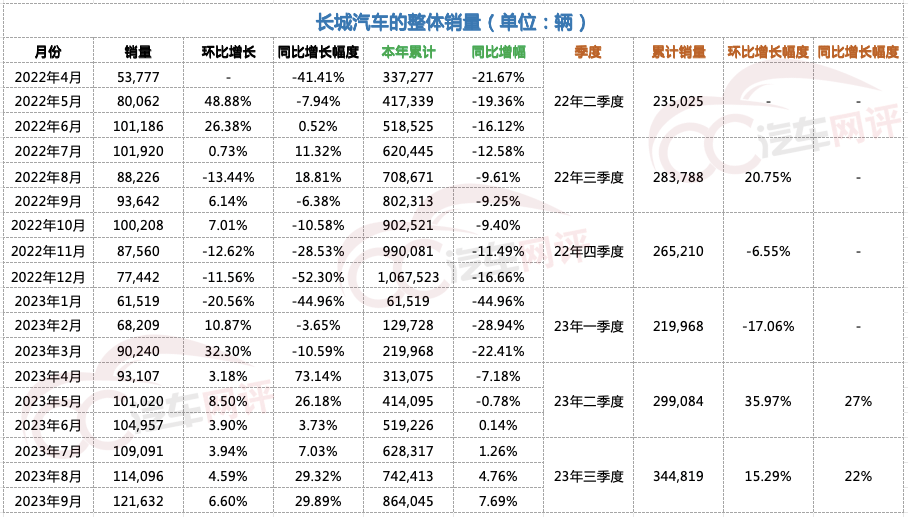

从销量上看,长城汽车前三季度累计864,045辆,同比增长7.69%。即便如此,按照长城调整后的至少160万辆的销量目标计算,长城汽车2023年前三季度完成率仅54%。要想完成目标,也就意味着长城在剩余的3个月中,每月最少要达成24.52万辆的销量成绩。客观评价,这对当前的长城而言,简直就是天方夜谭。

与目标差距甚大,也不知魏建军如何看待今年长城的表现。实际上,“至少160万辆”的销量目标,是长城下调后的目标。2023年初,长城汽车最早的销量目标是280万辆,而后下调了120万辆。

按理说,目标下调,难度也相应降低,但前三季度已过,长城距离目标甚远,仍差近75万辆。一方面是销量增长达不到预期,另一方面则是面对增收不增利的窘境,长城接下来会有什么招?