来源 :畅谈汽车2026-02-06

事件:

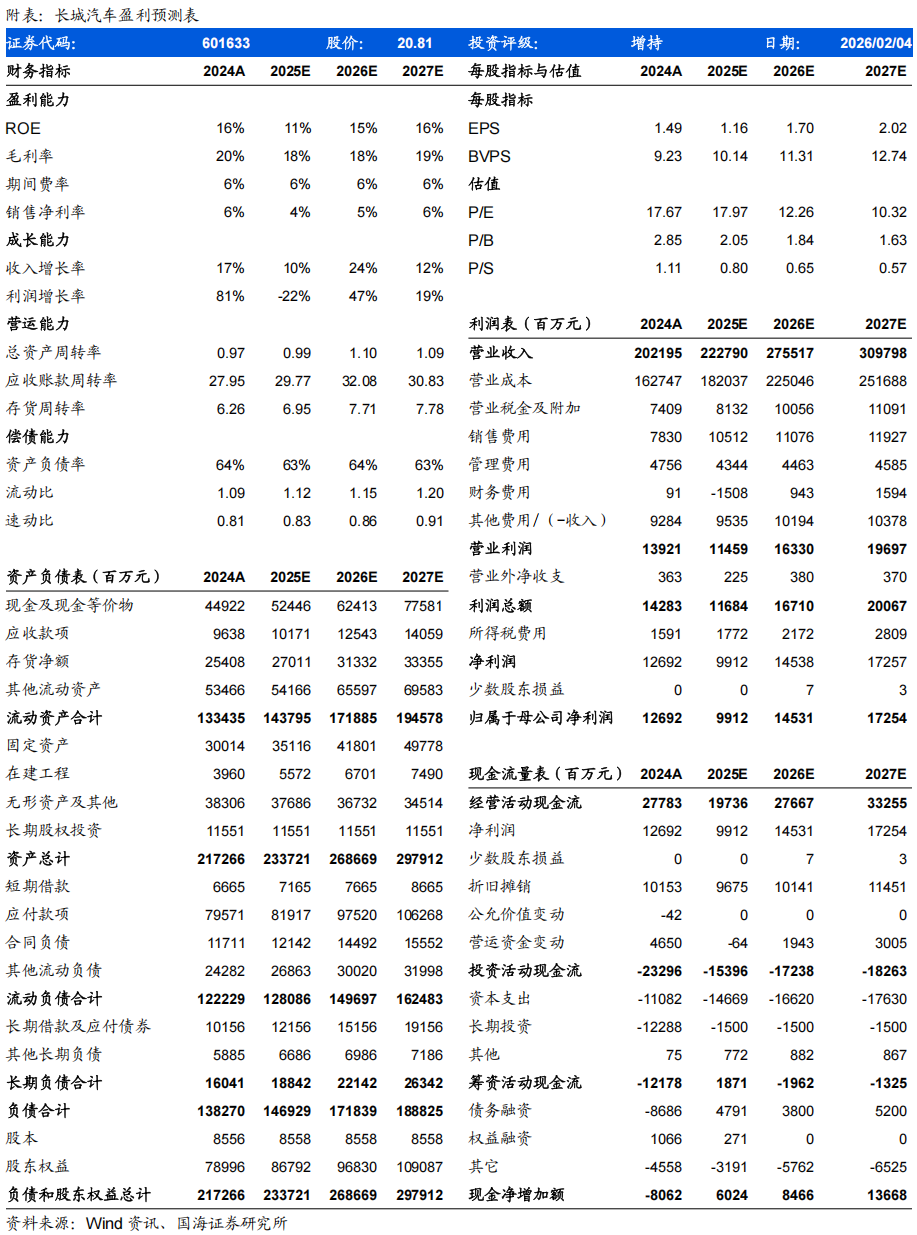

长城汽车1月30日发布2025年业绩预告,2月1日发布1月产销公告:长城汽车预计2025年营业收入为2227.9亿元,同比+10.2%;归母净利润预计为99.12亿元,同比-21.7%;扣非归母净利预计为61.58亿元,同比-36.5%。2026年1月公司汽车批发9.0万辆,同环比+11.6%/-27.2%。

投资要点:

2025年营收稳健增长,直营渠道投入压制利润。2025年公司营业收入预计为2227.9亿元,同比+10.2%;归母净利预计为99.1亿元,同比-21.7%;扣非归母净利预计为61.6亿元,同比-36.5%。根据公司业绩预告,利润表现下滑主要由于2025年公司加速构建直连用户的新渠道模式,以及加大新车型、新技术的上市宣传及品牌提升,投入增加导致净利润下降。

1月销量同比向上,全年销量目标180万辆。2026年1月,长城汽车实现销量9.0万辆,同环比+11.6%/-27.2%。分品牌看:哈弗销量5.1万辆,同环比+4.0%/-24.0%;WEY牌销量7873辆,同环比+57.2%/-39.0%;长城皮卡销量1.5万辆,同环比+24.6%/+0.1%;欧拉销量2057辆,同环比-6.2%/-74.7%;坦克销量1.5万辆,同环比+12.9%/-31.4%。公司2026年1月海外销量为4.0万辆,同环比+43.8%/-29.9%。公司2026年销量目标为180万辆,其中海外为60万辆。

生态出海打造第二增长极,归元平台全球首发。公司海外竞争力不断加强,全球化战略持续推进。1月6日-9日,长城汽车在2026CES展示Hi4和VLA大模型等科技成果,以及魏牌高山9和蓝山智能进阶版等车型。长城归元平台1月全球首发,兼容PHEV、HEV、BEV、FCEV和燃油五种动力形式,应用AI技术,融合双VLA大模型,未来将推出新动力形式,强化集团全动力布局。魏牌全新大六座旗舰车型V9X即将亮相,夯实品牌定位。

盈利预测和投资评级

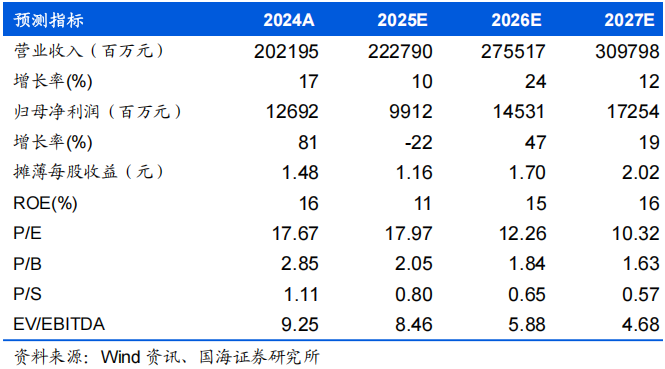

公司海外竞争优势稳固,盈利确定性较高,随未来产品推出,公司销量整体趋势向上,预计公司2025-2027年实现营业收入2228、2755、3098亿元,同比增速为10%、24%、12%;实现归母净利润99.1、145.3、172.5亿元,同比增速为-22%、47%、19%;EPS 为1.16、1.70、2.02元,对应当前股价的PE估值分别为18.0、12.3、10.3倍。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展,维持“增持”评级。

风险提示

汽车(新能源汽车)市场销量增速不及预期;新车开发进程不及预期;国际市场需求不稳定;汇率波动风险;地缘政治因素导致海外市场业务发展不及预期;智能化发展进度不及预期。

风险提示

风险提示:

1)汽车(新能源汽车)市场销量增速不及预期;2)新车开发进程不及预期;3)国际市场需求不稳定;4)汇率波动风险;5)地缘政治因素导致海外市场业务发展不及预期;6)智能化发展进度不及预期。