10月14日,一则来自官方渠道的简短通报,宣告了邮储银行河南省分行原党委委员、副行长吕周谦的“落马”。

这则消息由中央纪委国家监委网站公布,随后被各大媒体转载。通报仅指出吕周谦“涉嫌严重违纪违法”,目前正接受纪律审查和监察调查。

对于吕周谦所涉及的具体问题,官方尚未披露更多细节,一切等待后续的调查结果。

从过往金融反腐案例看,省级分行副行长被查往往与“违规放贷、利益输送、内部人控制”等问题深度绑定,这也让市场对河南分行信贷资产质量产生诸多联想。

根据公开信息财富君看到,吕周谦堪称邮储银行河南体系内的“老兵”,在省分行深耕超过十年,从基层逐步晋升至管理核心,先后执掌许昌、商丘、郑州三座重要城市的分行行长职务,最终升任省分行党委委员、副行长。

这一路履历覆盖了河南最具经济活力的区域,也意味着他长期手握信贷审批、客户拓展、团队管理等核心权力,仅省级分行层面就掌握着数百亿资金的放贷决策权。

从吕周谦的履职经历看,其权力集中的领域恰恰是银行业风险的高发区。升任省分行副行长后,他不仅分管信贷审批、公司业务等关键部门,还频繁代表分行对接政企资源。

这种“权力版图”让他既深度参与信贷资源分配,又直接对接合作机构,若监督机制存在漏洞,极易成为利益输送的突破口。

与其他银行不同,邮储银行脱胎于国家邮政系统。2007年3月20日,中国邮政储蓄银行在改革传统邮政储蓄管理体制的基础上成立。

这一特殊背景决定了邮储银行的独特基因,也带来了先天挑战。

在2012年3月,时任邮储银行行长的陶礼明曾坦承:“从人员的专业素质上看,如果说其他银行是解放军的第三、四野战军,那么,邮储银行还算不上‘敌后武工队’。”

唏嘘的是,陶礼明后续也落马了,涉嫌挪用公款、受贿、贪污等罪名。

公开信息显示,2007年邮储银行组建时,是通过培训从23万邮政员工中分出10万人到银行,逐渐从事金融业务或管理工作。

所以历史包袱重,转型压力也大。邮储银行70%以上的网点分布在县及县以下地区,这些基层地区发生各类风险的几率更大。

在部分基层网点,邮政局和邮储银行并没有真正“分家”,而这有可能引发归属权、风险控制上的难题。

另外财富君注意到,就在前不久的9月30日,国家金融监督管理总局直接对邮储银行开出 2791.67 万元的巨额罚单,处罚理由涵盖“相关贷款业务、互联网贷款业务、绩效考核、合作业务等管理不审慎”,几乎覆盖了银行核心业务的全流程。

更值得注意的是,这张罚单并非针对某家分行,而是直指总行层面的管理问题,这意味着邮储银行的风险隐患已渗透到顶层设计环节,而非局部的“小打小闹”。

有人会问,邮储银行难道没意识到这些问题?其实它已经在主动“收缩止血”。

合并邮惠万家银行,是对线上转型策略的纠偏;面对2791万元的巨额罚单,想必也在内部开展了风控整改。

但收缩不代表解决问题,整改也不等于根除隐患。邮储银行的风控之路,还很长……

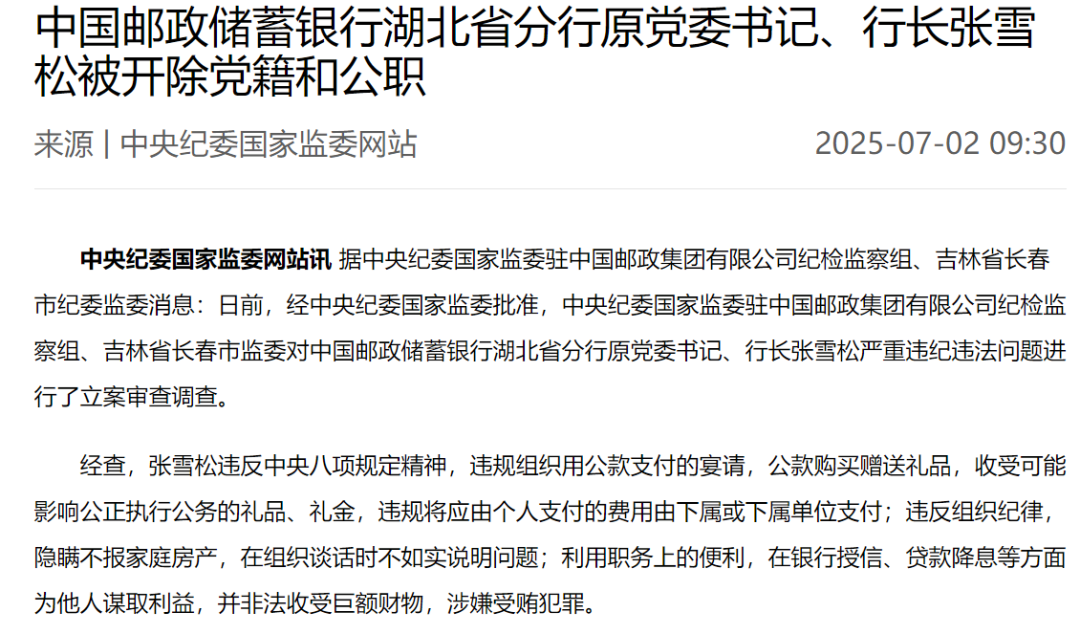

就在吕周谦被查前不久,邮储银行湖北省分行原党委书记、行长张雪松被开除党籍和公职。分行高管接连出事,暴露出的或许是系统内监督机制的共性短板。

总的来说,邮储银行依托庞大的线下网点和零售客户基础,短期内在普惠金融领域的优势或许难以被撼动。但这并不意味着可以忽视问题。

如果不能及时补上风控漏洞,完善内部治理,再多的资产规模、再稳定的盈利水平,也可能被持续的合规风险“侵蚀”。