来源 :行长助手2023-09-04

齐鲁银行近日披露2023年半年度报告。截至2023年6月末,齐鲁银行资产总额5503.65亿元,较上年末增长8.76%;负债总额5131.72亿元,较上年末增长9.09%。

经营能力方面,今年上半年,该行实现营业收入60.76亿元,同比增长10.88%;净利润20.27亿元,同比增长15.24%;归属于上市公司股东的净利润20.07亿元,同比增长15.49%,实现营收净利双增长。

资产质量方面,截至今年6月末,该行不良贷款率为1.27%。数据显示,2019年6月末,该行不良率为1.63%,此后一路下降至今年上半年的1.27%。

房地产不良率飙升

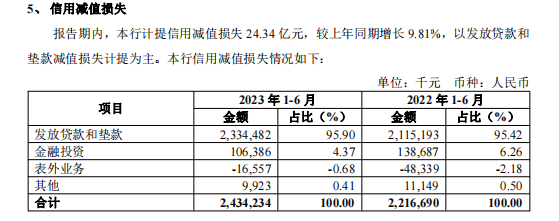

今年上半年,齐鲁银行实现净利润20.27亿元,同比增长15.24%,当期计提信用减值损失24.34亿元,较上年同期增长9.81%。

对此,齐鲁银行方面表示未来将定期分析客户欠款情况加大催收工作,持续推进和加强应收账款的回收和管理工作以降低风险。

资产质量方面,该行资产质量整体呈现向好趋势。但值得关注的是,该行次级类、可疑类贷款迁徙率较去年末增幅明显。财报显示,截至6月末,齐鲁银行次级类贷款迁徙率63.52%,较去年末增加15.03个基点;可疑类贷款迁徙率52.58%,较去年末增加25.10个基点。

同时,该行的不良贷款构成仍然存在一定风险。数据显示,该行贷款的18个行业中,房地产行业占比位居第十一,但不良贷款率却占比最高,达到6.77%,而且较2022年底(2.51%)飙升超过4个百分点。

对此,齐鲁银行回复称,房地产业贷款规模持续下降,不良贷款抵押物价值较高,行业不良率的波动对整体资产质量指标影响较小,未来将持续加强风险识别,加大不良贷款清收力度,确保整体资产质量稳中有升。截至6月末,该行房地产业贷款余额占比仅1.89%,去年末为2.60%。

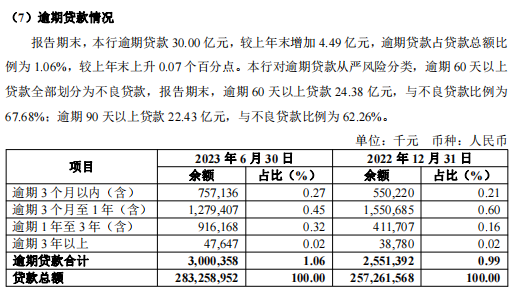

此外,齐鲁银行贷款逾期指标也有进一步上升趋势。今年6月末,该行的逾期贷款30亿元,较上年末增加4.49亿元,占贷款总额比例为1.06%;同期逾期90天以上贷款22.43亿元,与不良贷款比例为62.26%。

理财业务下滑遭遇新挑战

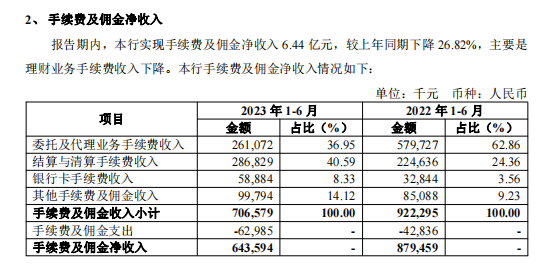

值得关注的是,齐鲁银行手续费及佣金净收入五年来首次大幅减少。数据显示,今年上半年,该行手续费及佣金收入6.44亿元,同比减少26.82%。该行在半年报中解释称,主要是理财业务手续费收入下降。

从半年报公布的明细来看,该行委托及代理业务手续费收入腰斩,同比减少55.00%,委托及代理业务手续费收入在该行手续费及佣金收入中的占比也从前值62.86%降至36.95%。

根据该行2022年年报,齐鲁银行去年的理财规模为556.60亿元,较2021年末理财规模缩减128.28亿元。对此该行在2022年年报中,解释称主要是受2022年4季度债券市场调整影响,理财业务规模有所下降。