来源 :倪军金融与流动性研究2025-04-26

核心观点

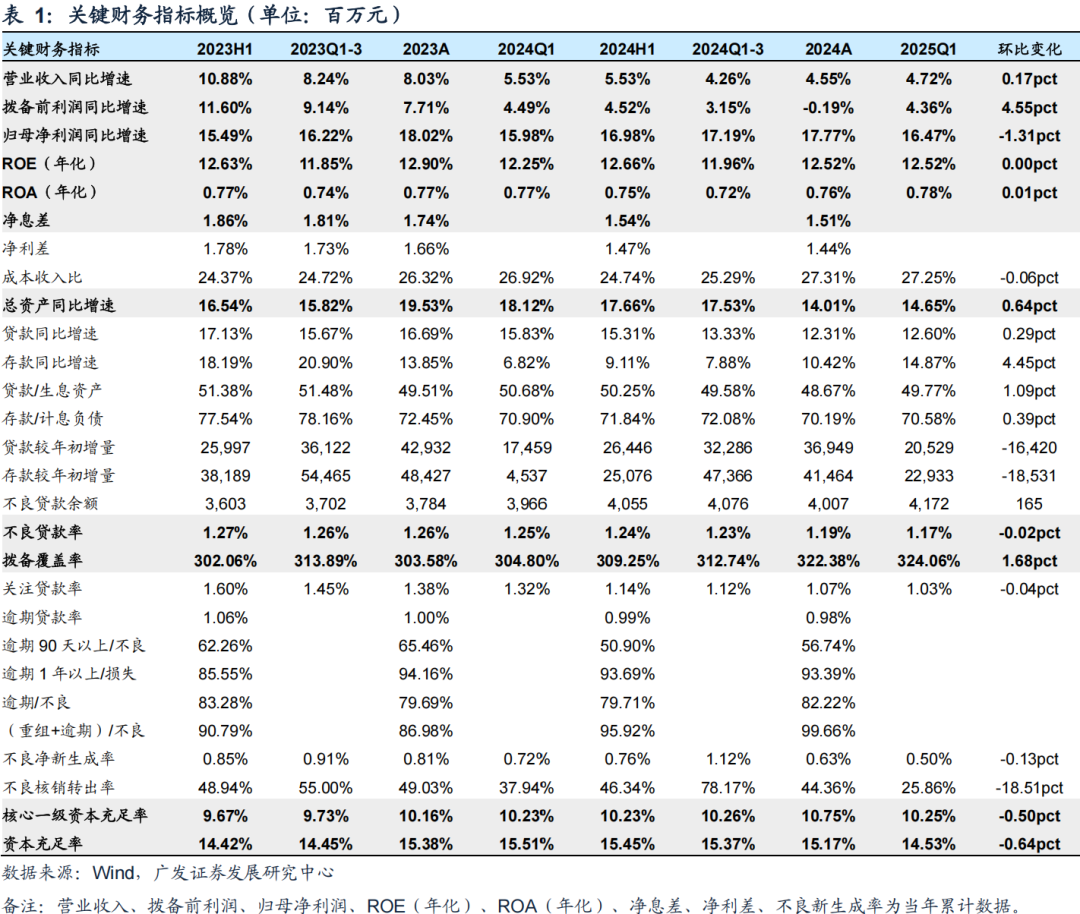

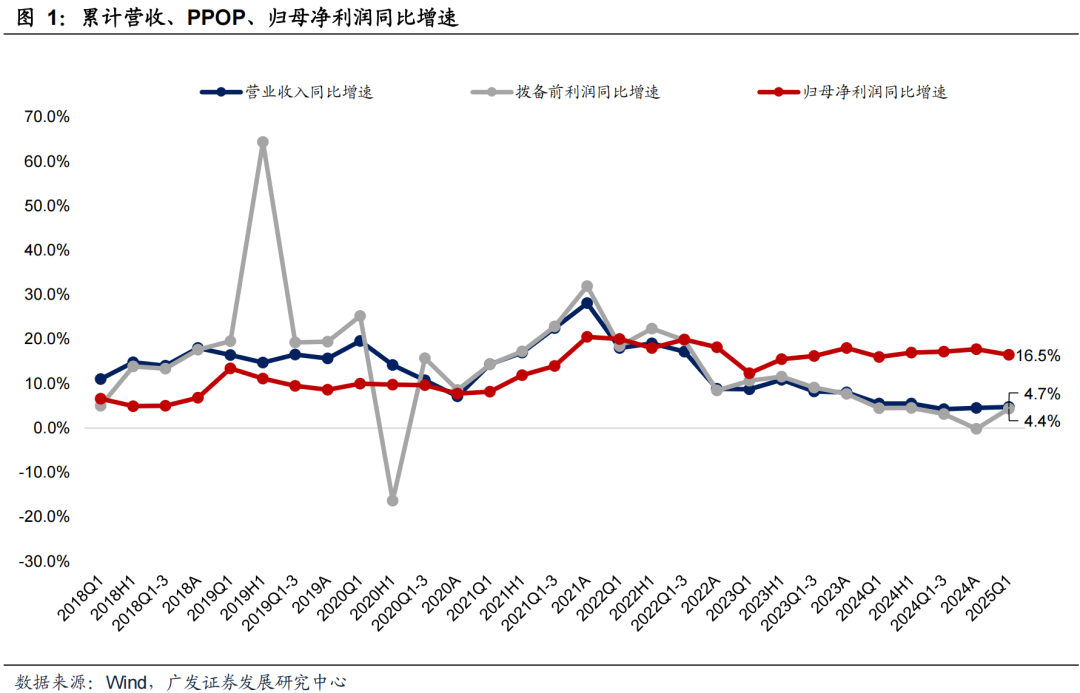

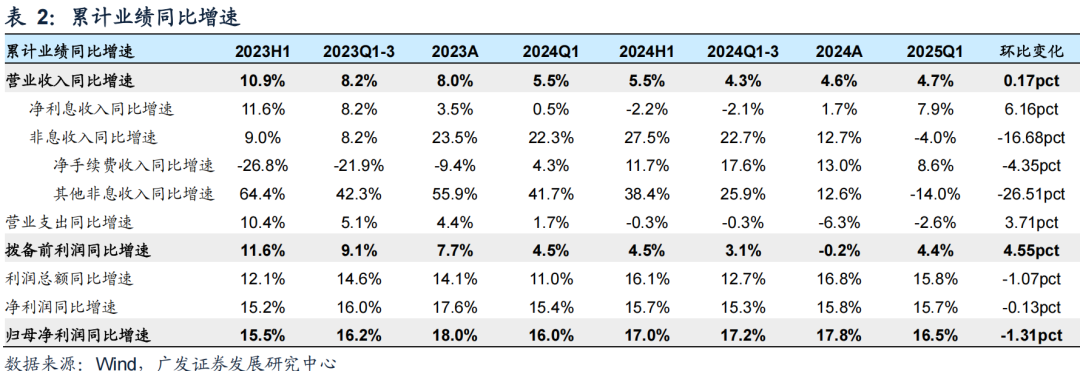

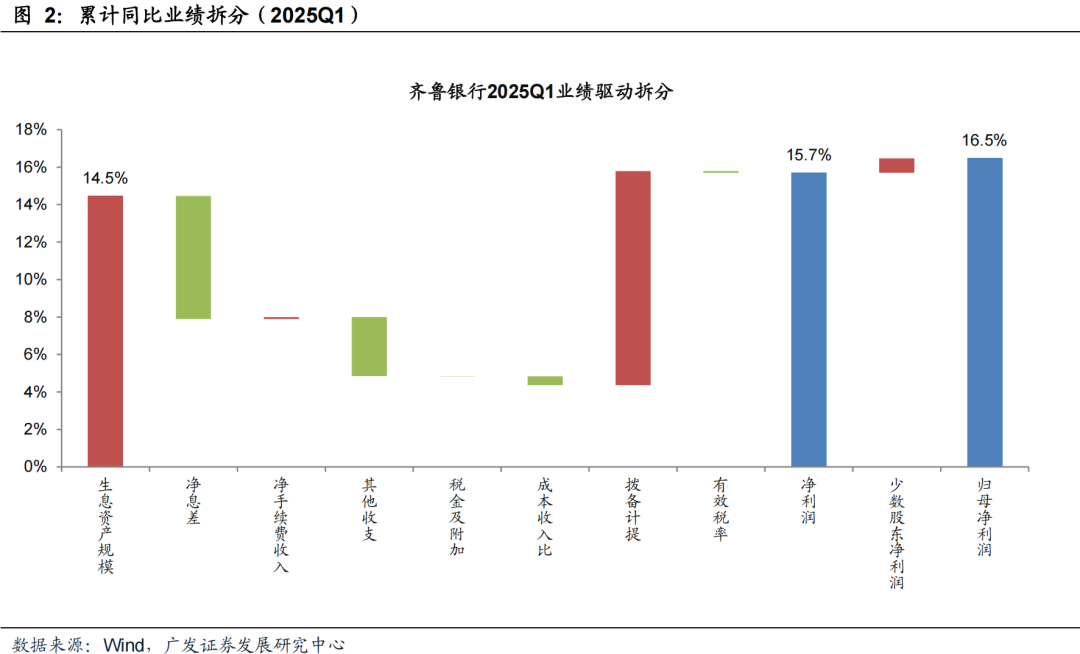

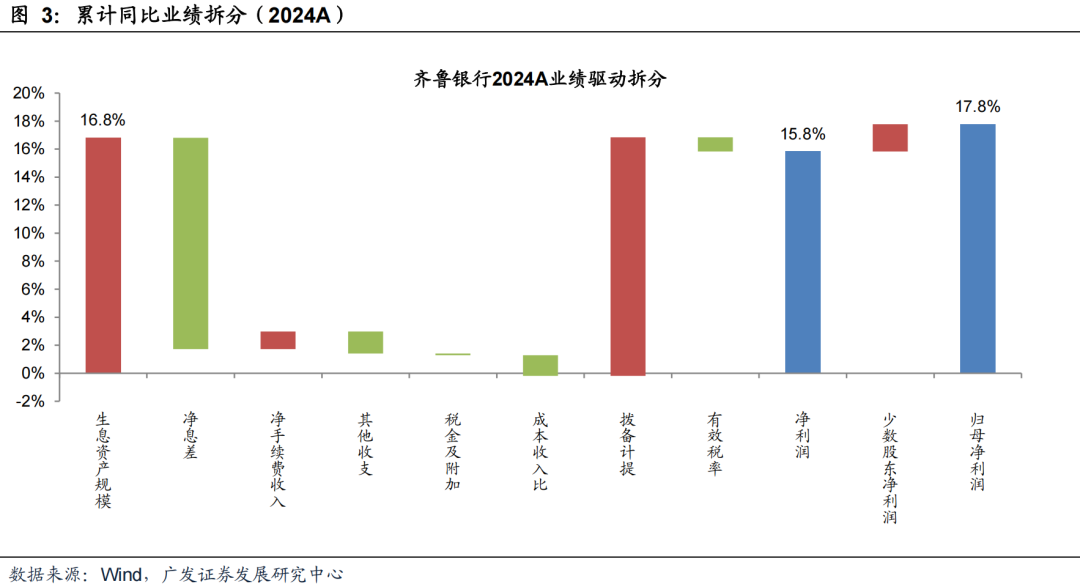

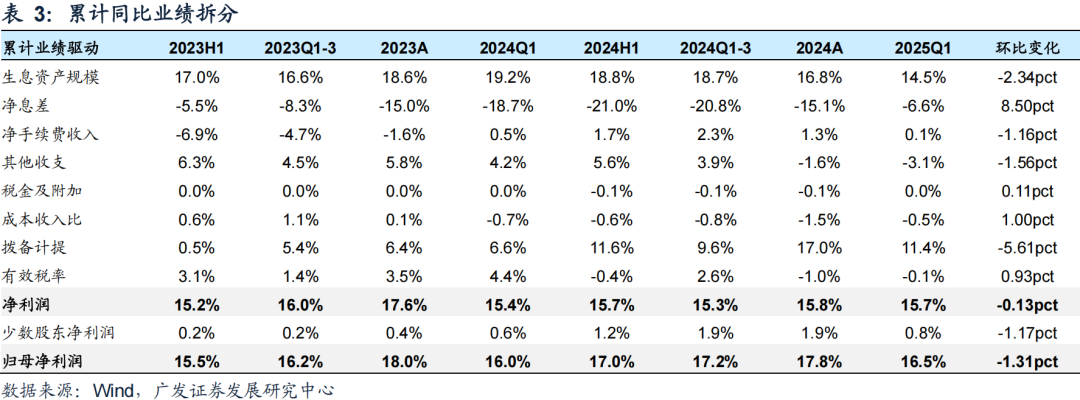

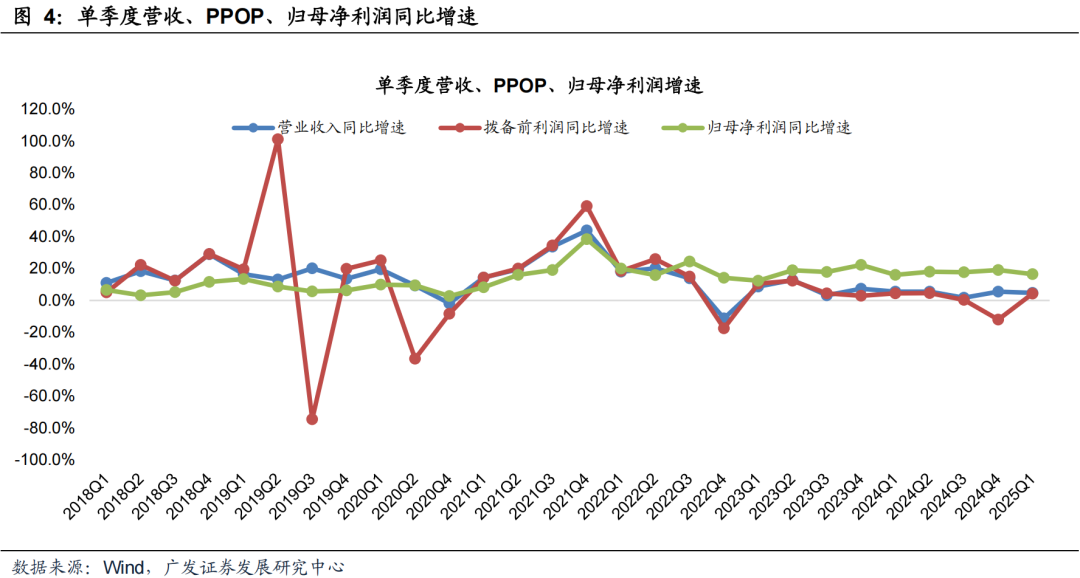

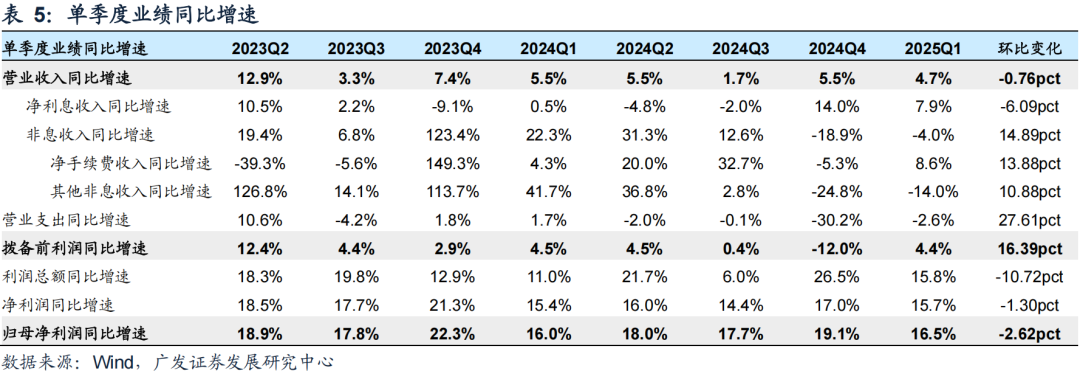

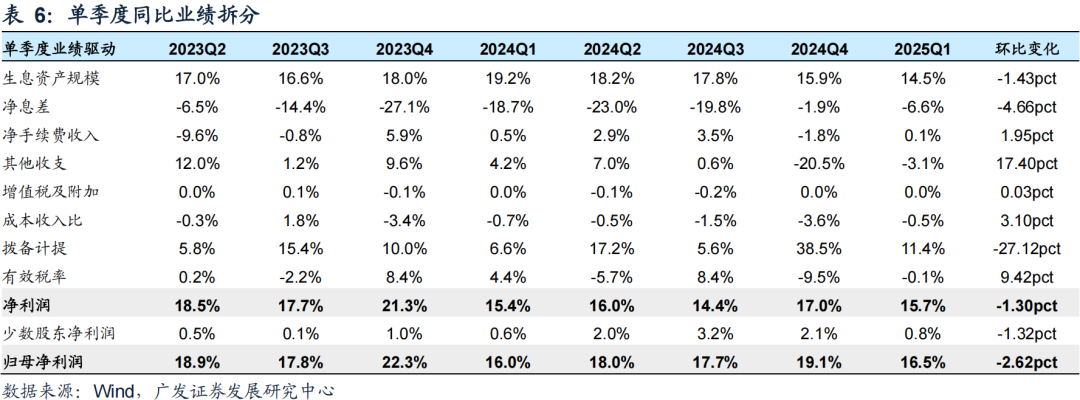

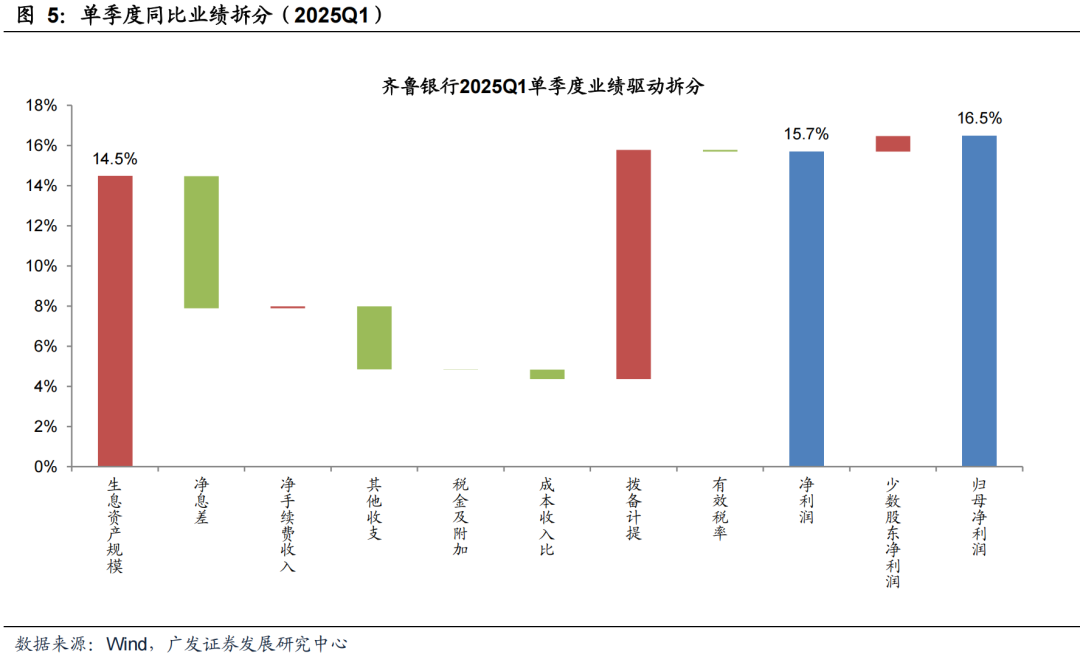

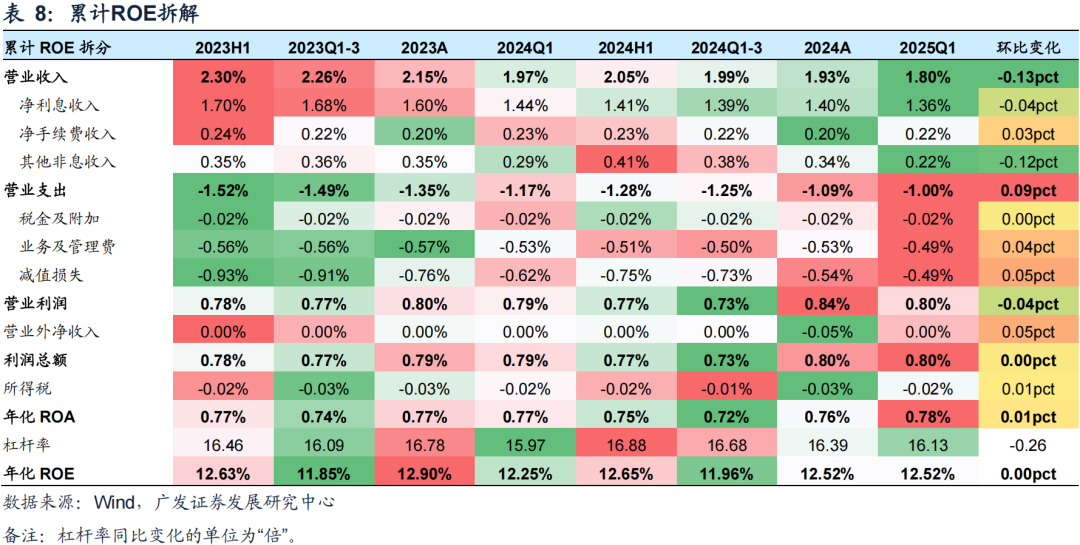

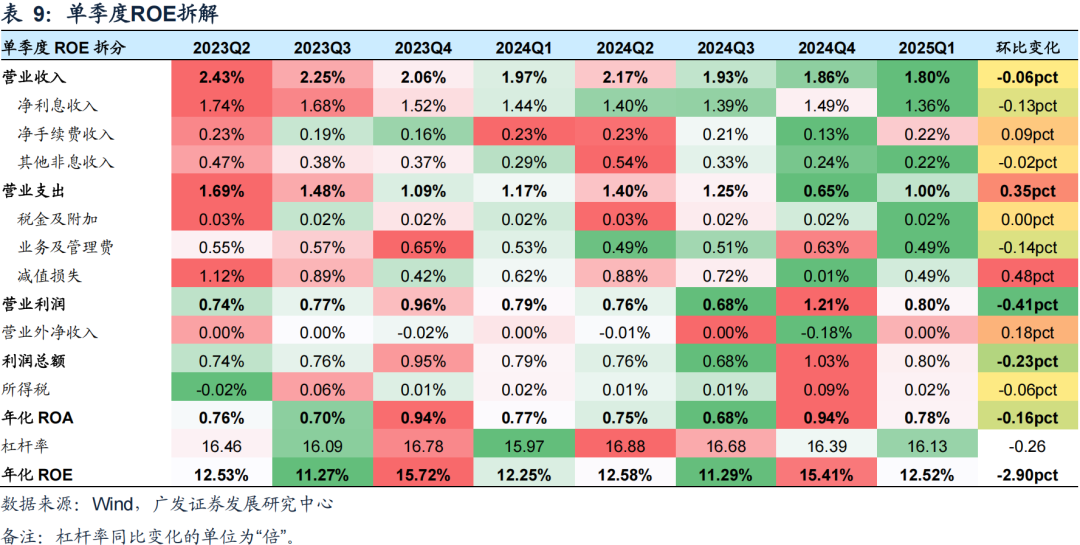

齐鲁银行发布2024年报和2025年一季度报告,24A营收、PPOP、归母利润同比增速分别为4.6%、-0.2%、17.8%;25Q1营收、PPOP、归母利润同比增速分别为4.7%、4.4%、16.5%。24A累计业绩驱动来看,规模扩张、拨备计提减少为主要正贡献,净息差收窄、其他收支、成本收入比等因素形成一定拖累,公司业绩继续保持两位数高增。

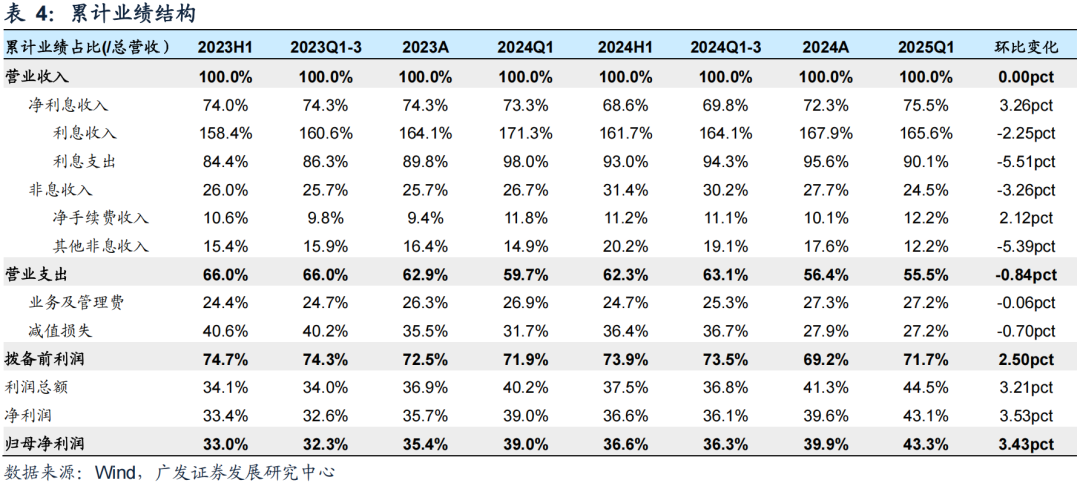

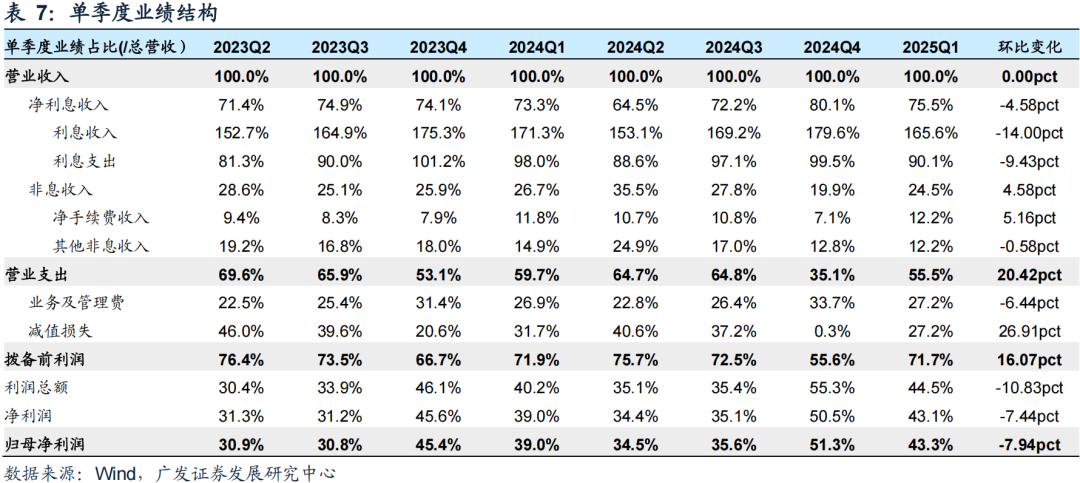

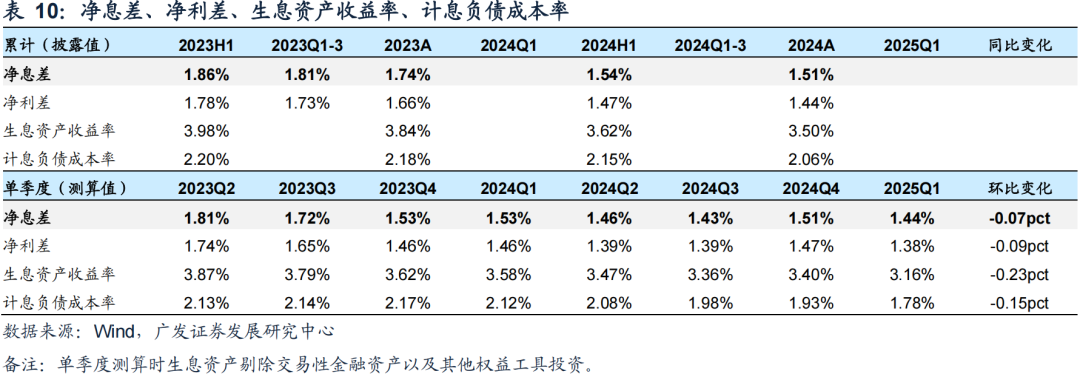

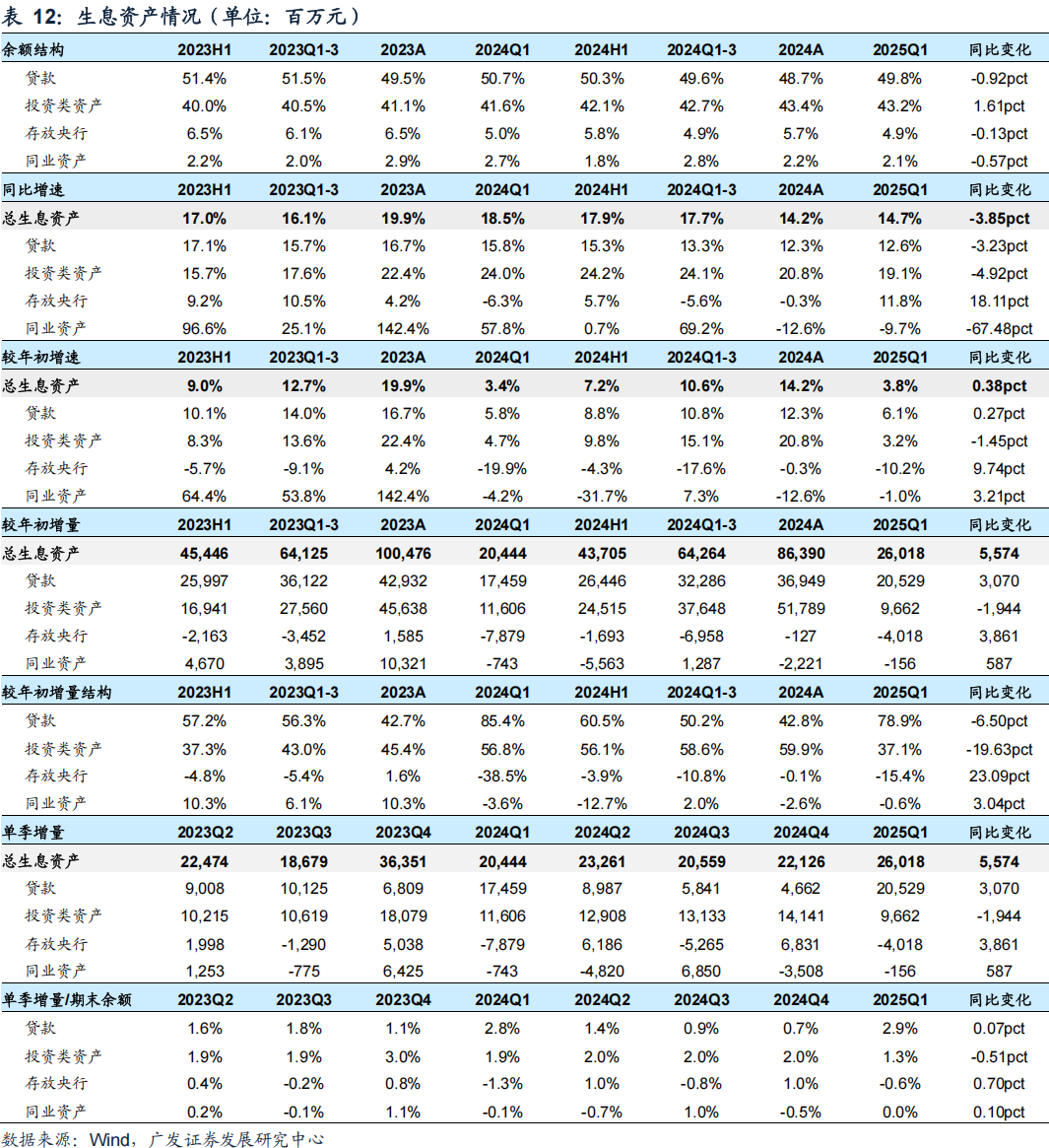

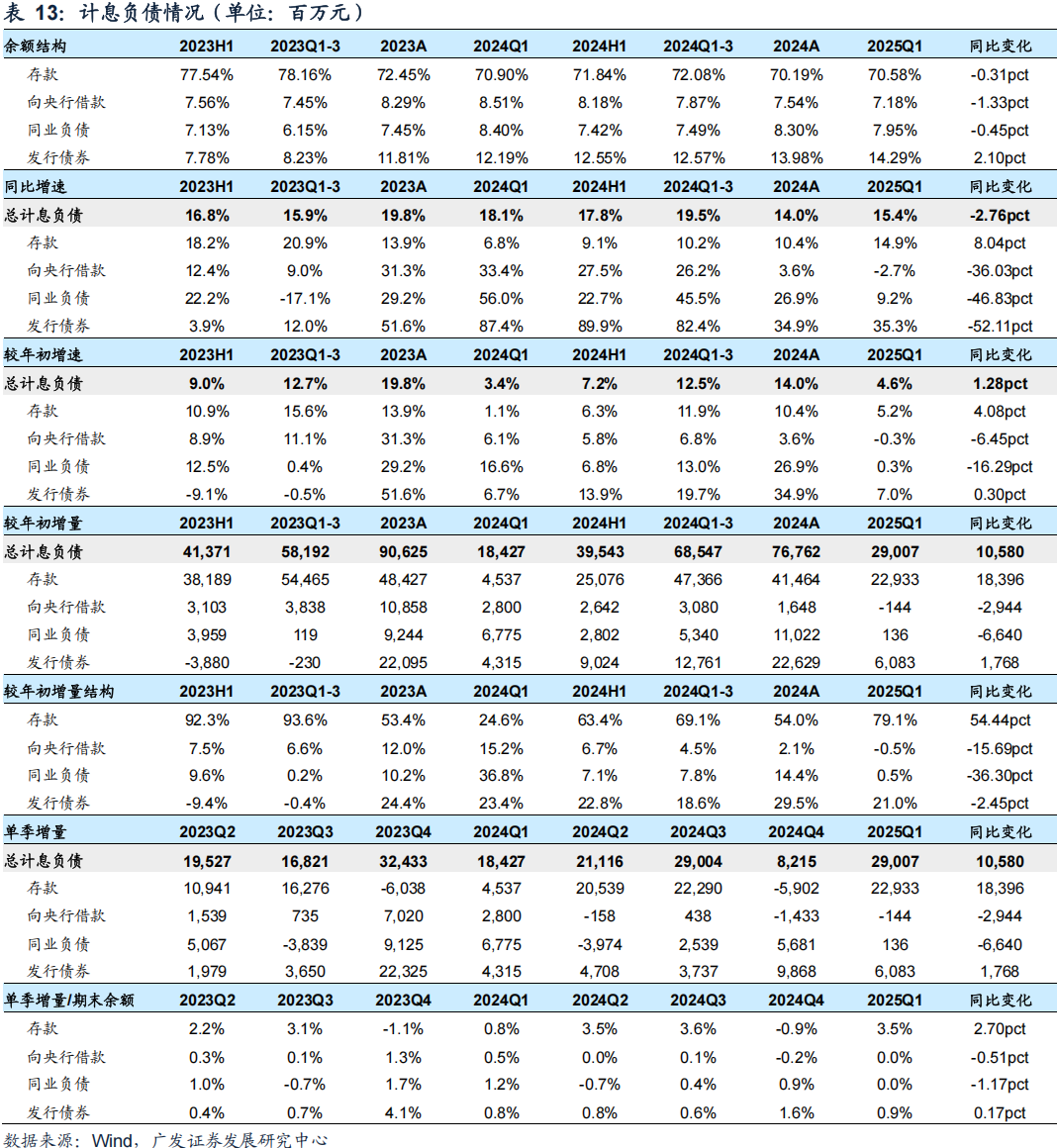

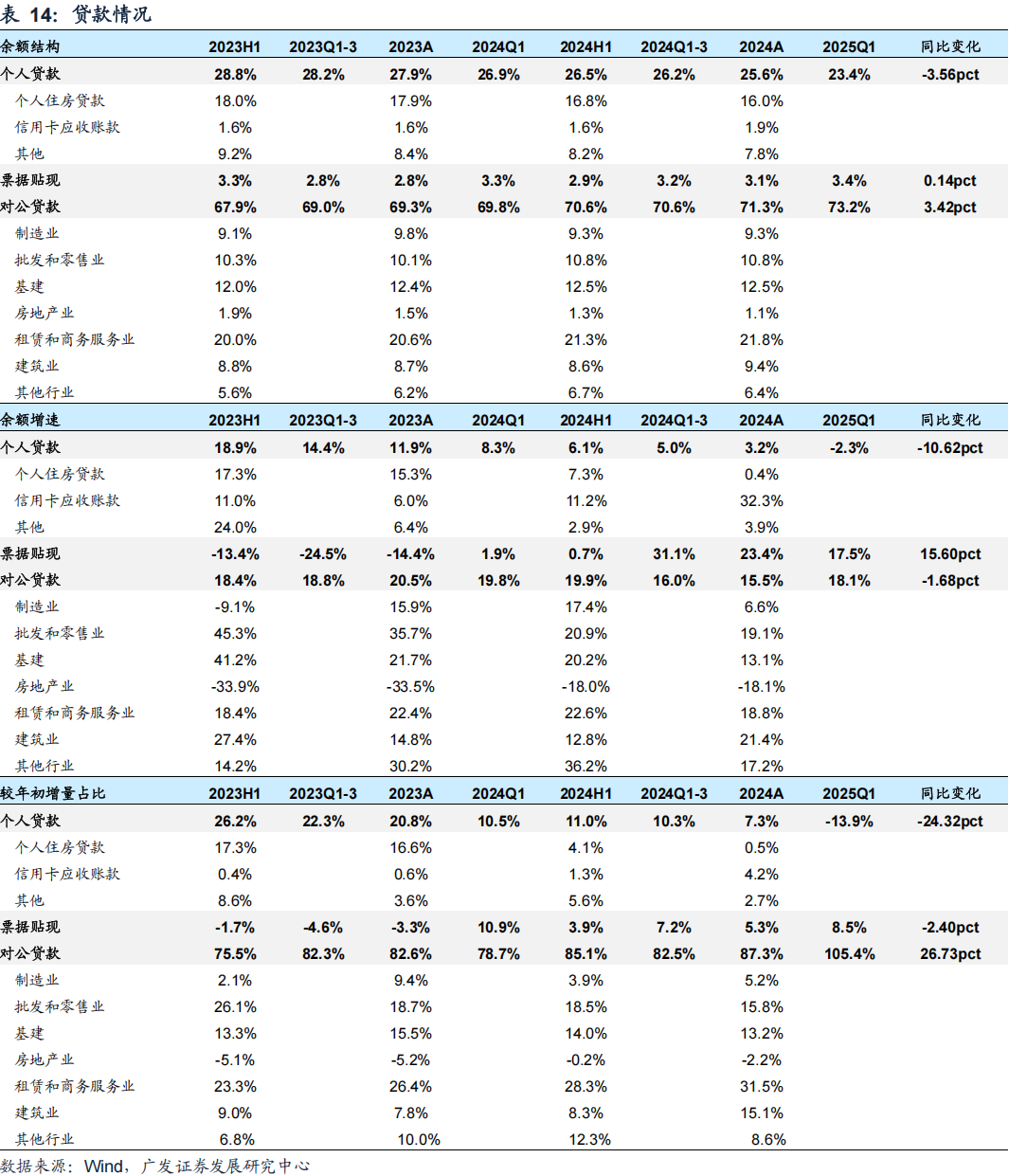

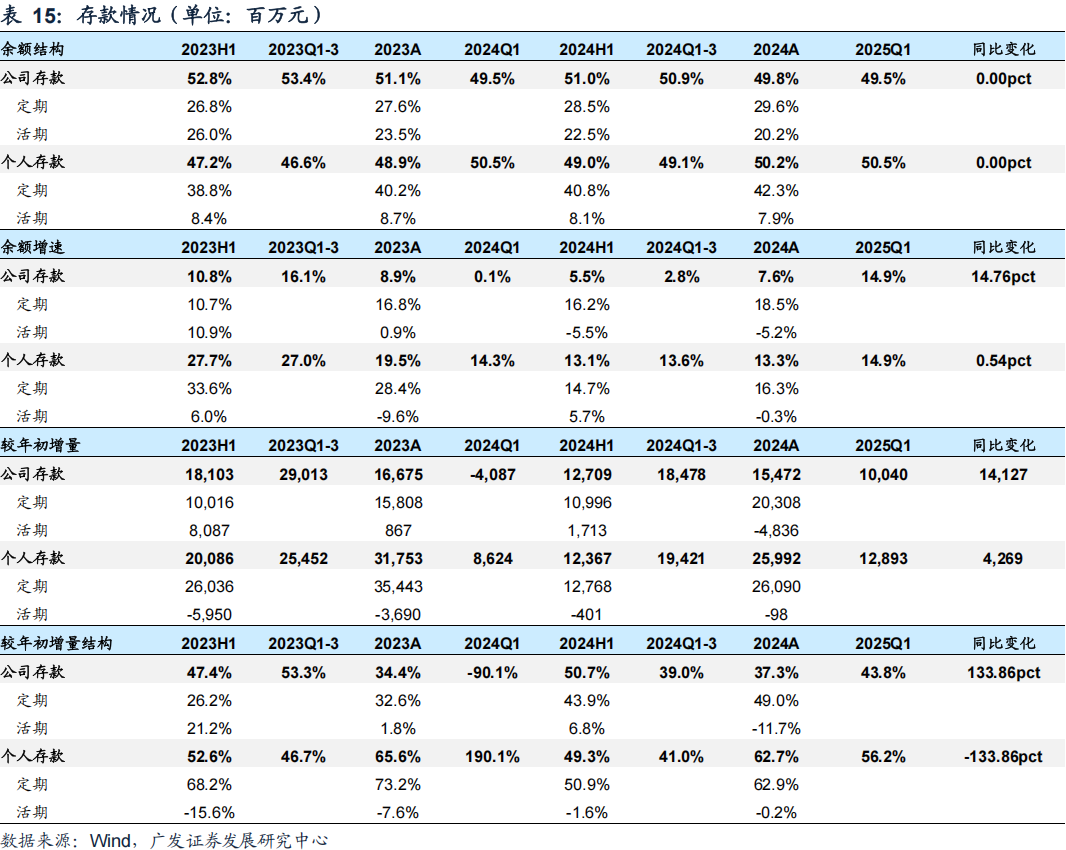

亮点:(1)存贷两旺。24A/25Q1末贷款同比分别增长12.3%、12.6%,25Q1单季度贷款增长205.29亿元,占24年全年增量的55.6%,同比增多30.7亿元,主要贡献在对公,25Q1末对公贷款同比增长18.1%,增量贡献达105.4%,零售贷款较年初缩量28.47亿元。24A/25Q1末存款同比分别增长10.4%、14.9%,25Q1单季度存款增长229.33亿元,同比增多183.96亿元。(2)息差降幅明显收窄,利息净收入同比增速回正。24A公司净息差1.51%,较24H1/23A下降3bp、23bp,降幅明显收窄。资产端,24A生息资产收益率3.50%,较24H1/23A分别下降12bp、34bp;负债端,24A计息负债成本率2.06%,较24H1/23A分别下降9bp、12bp,公司做好存款成本管控,合理安排市场化资金,息差下降压力得以缓解。在规模扩张稳健和息差降幅收窄背景下,24A/25Q1公司利息净收入同比正增长1.7%、7.9%。

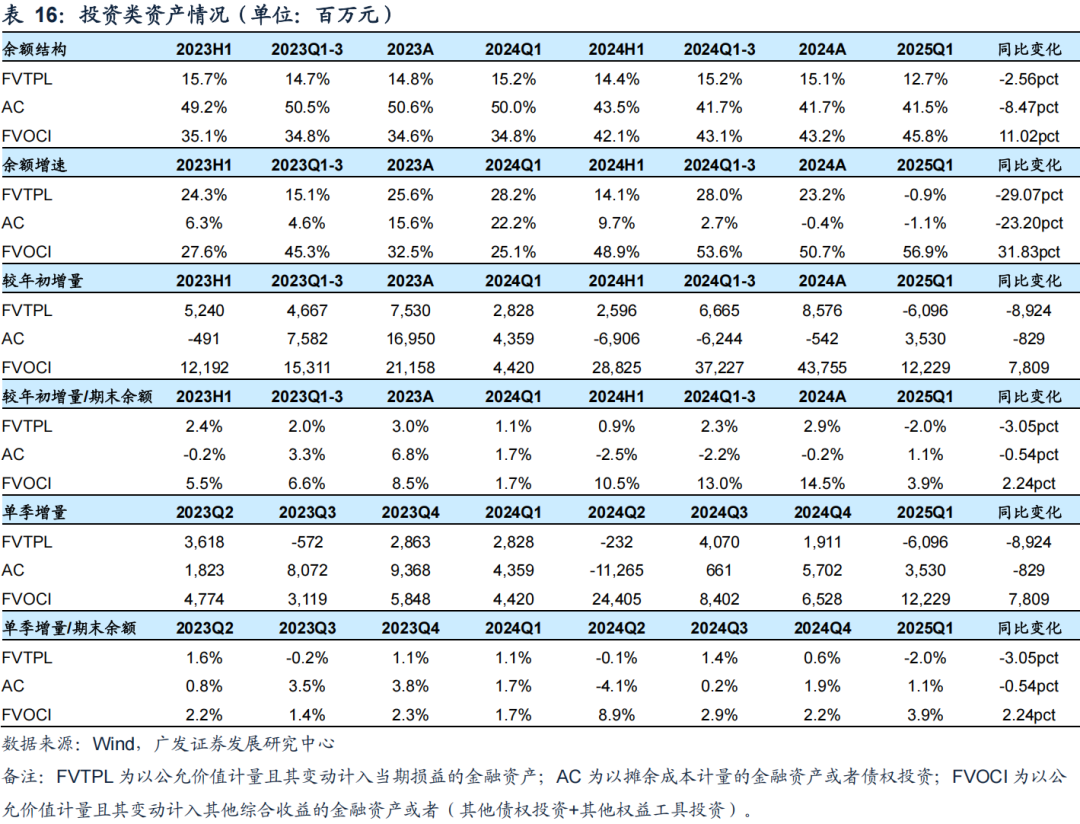

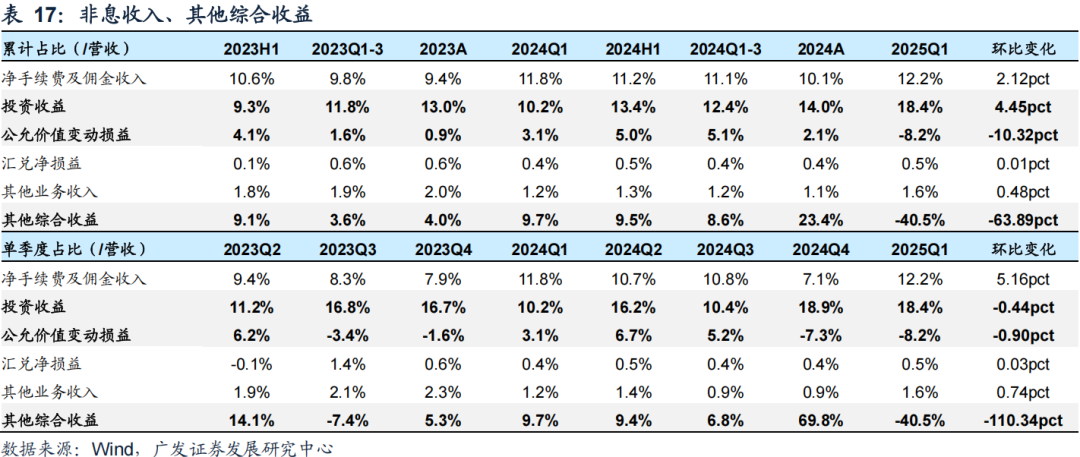

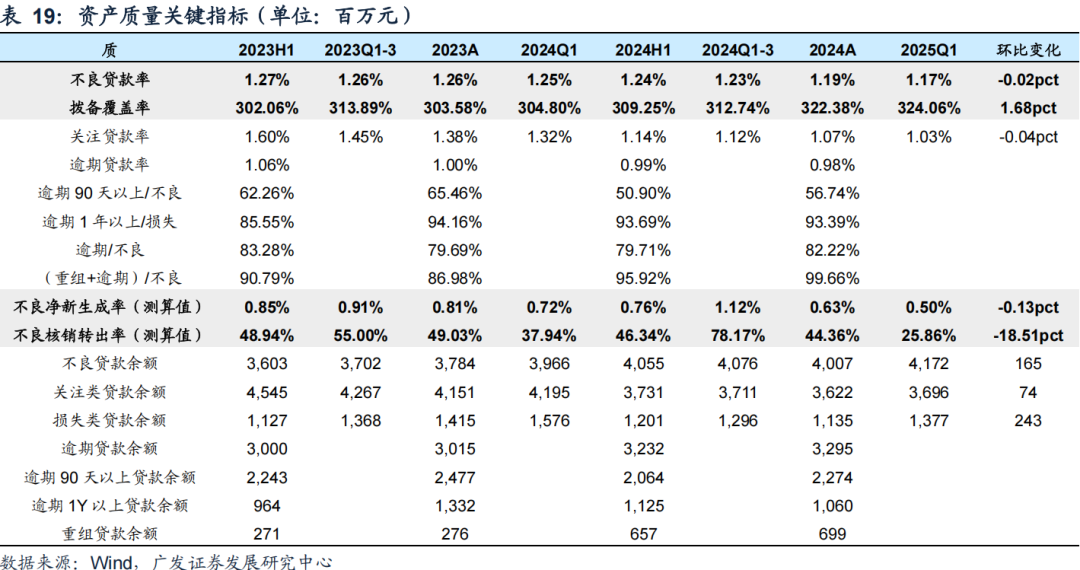

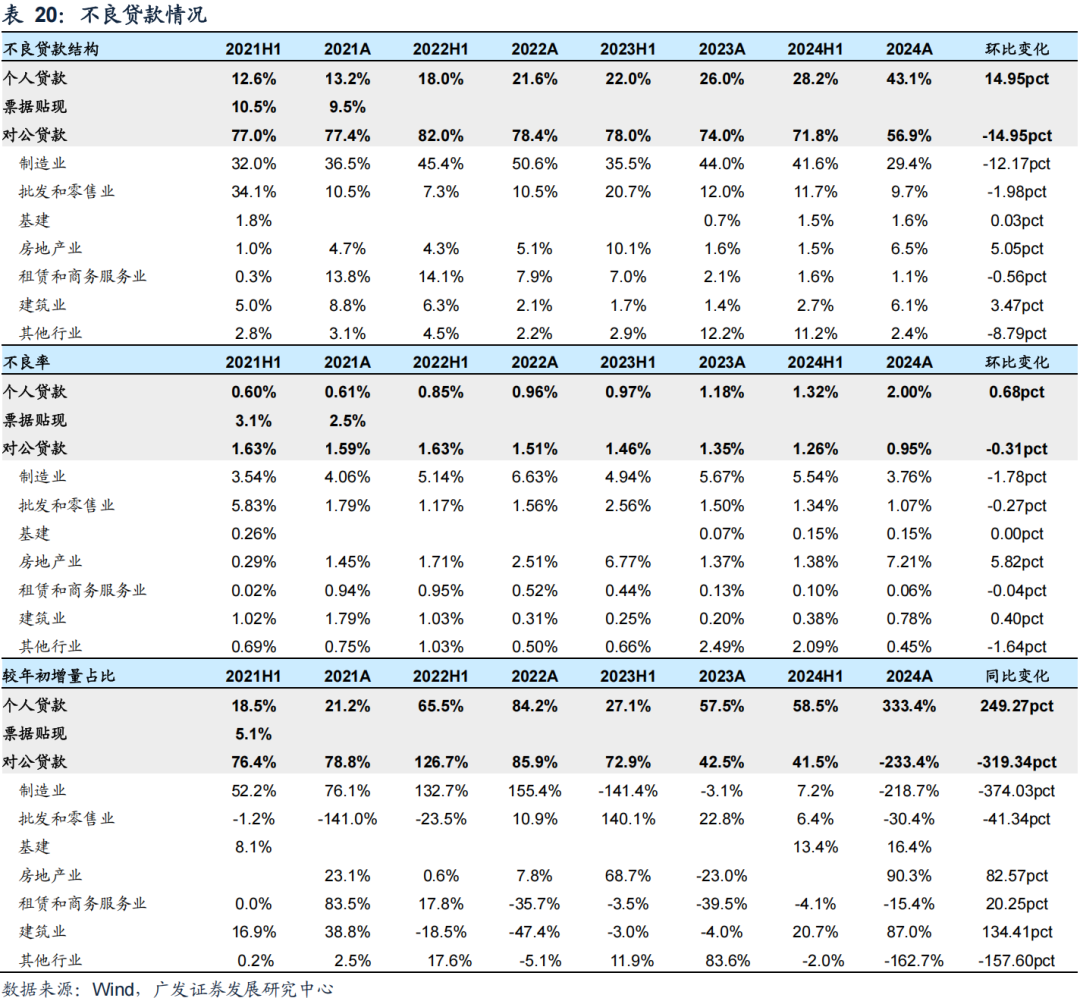

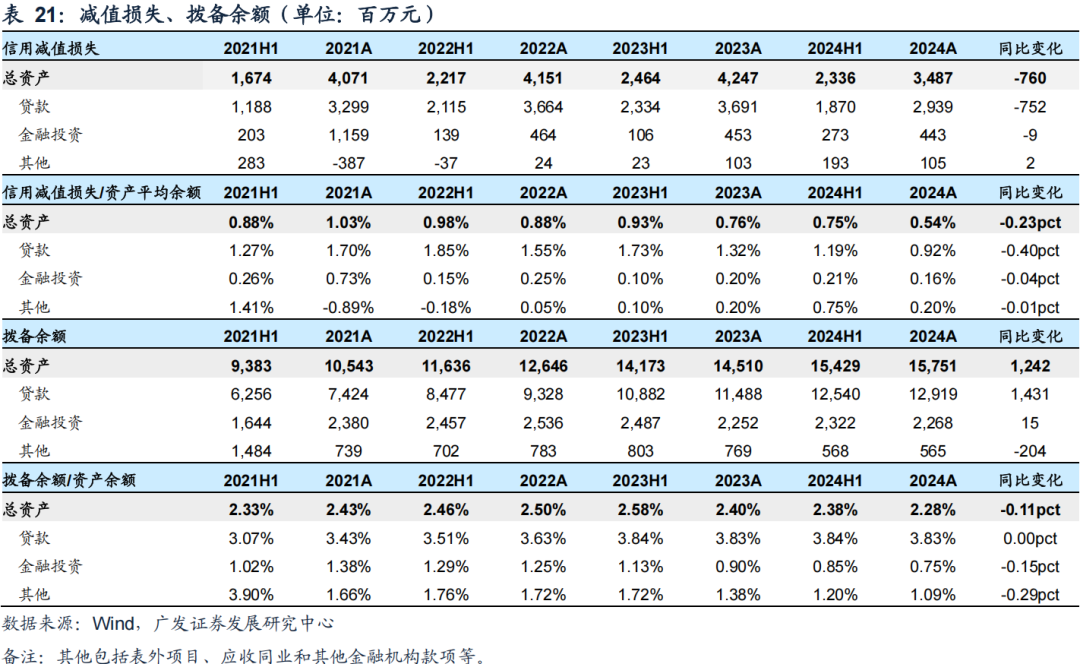

关注:(1)个别领域资产质量波动。25Q1末不良率1.17%,环比回落2bp;关注率1.03%,环比下降4bp;测算25Q1不良生成率0.50%,同比下降26bp;25Q1末拨备覆盖率324.06%,环比提升1.68pct,拨备余粮充足。分条线来看,24年末对公不良率0.95%,较24H1末下降31bp,其中制造业不良额较年初下降4.88亿元,房地产、建筑业不良额分别较年初增加2.02亿元、1.94亿元,主要受个别客户下迁不良影响;24年末零售不良率2.00%,较24H1末上行68bp,主要是居民收入增长面临不确定性,部分个人客户还款能力下降。(2)其他非息波动。24A/25Q1其他非息同比增长12.6%、-14.0%。 25Q1投资收益5.83亿元、公允价值变动损益-2.61亿元,分别占营收18.4%、-8.2%;24A/25Q1末其他综合收益较23A/24A末增长29.2亿元、-12.8亿元。

盈利预测与投资建议:预计 25/26 年归母净利润增速分别为12.13%/13.20%,EPS分别为1.09/1.24元/股,当前股价对应25/26年PE分别为5.79X/5.08X,对应25/26年PB分别为0.68X/0.61X,综合考虑公司历史PB(LF)估值中枢和基本面情况,给予公司最新财报每股净资产0.90倍PB,对应合理价值7.44元/股,维持“买入”评级。

风险提示:(1)宏观经济下行;(2)利率大幅波动;(3)县域资产风险暴露超预期;(4)区域存款竞争加剧。