股价大涨,却遭股东减持?

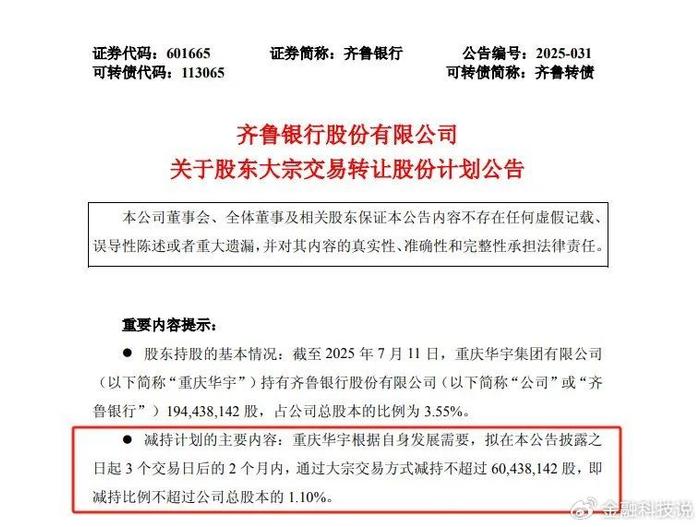

近日,齐鲁银行发布公告称,公司股东重庆华宇集团有限公司(下称“重庆华宇”)根据自身发展需要,拟在本公告披露之日起 3个交易日后的2个月内,通过大宗交易方式减持不超过60438142 股,即减持比例不超过公司总股本的1.10%。

值得关注的是,Wind数据显示,齐鲁银行股价今年以来涨幅超过20%,截至7月11日收盘报6.42元每股,创下近四年股价历史新高。

当然,和齐鲁银行类似的案例也不在少数。随着银行板块股价持续走高,近期有关减持案例持续增加。比如,6月23日,长沙银行公告第四大股东“卡点”股价新高发布减持计划。

据了解,重庆华宇为齐鲁银行的第七大股东。截至2025年7月11日,重庆华宇共持有齐鲁银行194,438,142股股份,占总股本的3.55%。公告显示,此次重庆华宇拟减持股份来源为IPO前取得,拟减持原因为“自身发展需要”。

齐鲁银行年报介绍,重庆华宇成立于1995年3月,注册资本约10.32亿元,经营范围包括房地产开发壹级(凭资质证执业),物业管理(凭资质证执业)等。

根据过往公告,重庆华宇在2024年8月至10月期间曾减持过一轮齐鲁银行股份。2024年10月23日,齐鲁银行发布公告称,截至该年10月22日,重庆华宇已累计通过集中竞价和大宗交易方式减持63,698,900 股,占公司总股本的比例为1.32%,减持价格区间为4.59元/股-5.18元/股,减持总金额约3.01亿元。

此次减持若参考齐鲁银行7月11日收盘价6.42元每股推算,预计重庆华宇将再套现近3.88亿元。

从业绩来看,齐鲁银行近年来在山东区域来说称得上是较为迅猛的存在。但若与自身过往表现相比,增势也在逐步放缓。2024年业绩数据显示,齐鲁银行实现营业收入124.96 亿元,同比增长4.55%;实现归属于上市公司股东的净利润49.86亿元,同比增长17.77%。

而据企业预警通数据显示,2018年至2020年,齐鲁银行分别实现营业收入64.02亿元、74.07亿元、79.36亿元,同比增长18%、15.69%、7.14%;2021年至2023年,齐鲁银行营收增速分别为28.11%、8.82%、8.03%。

由此可见,齐鲁银行营收增速已三连降,不仅创下其2021年上市以来最低增速,也创下2018年来的新低。另据统计数据,2024年,山东14家城商行营业总收入为789.50亿元,同比增长9.69%。这也意味着,齐鲁银行2024年营业收入增速低于山东14家城商行平均水平。2025年一季报显示,齐鲁银行实现营业收入31.65亿元,同比增长4.72%。不过利润增长还是比较突出。2024年,齐鲁银行净利润49.86亿元,同比增长17.77%。自2021年6月登陆沪市主板以来,齐鲁银行已连续四年净利润增速超过10%。

分季度来看,2024年四个季度中,齐鲁银行分别实现营业收入30.22亿元、33.9亿元、30.73亿元、30.11亿元,同比增长5.53%、5.53%、1.7%、5.48;净利润11.78亿元、11.7亿元、10.95亿元、15.44亿元,同比增长15.98%、17.99%、17.67%、19.09%。2025年一季度,齐鲁银行实现净利润13.72亿元,同比增长16.47%。这也是该行自2021年二季度以来,连续16个季度净利润增速保持在10%以上。

息差方面,近年来齐鲁银行净息差也在下行。历年财报数据显示,2021年至2023年,齐鲁银行净息差已持续收窄,分别为2.02%、1.96%、1.74%、1.51%。据国家金融监督管理总局公布的2024年第四季度商业银行主要监管指标数据,2024年第四季度,商业银行净息差为1.52%。这表明,齐鲁银行净息差不及行业平均水平。

在息差收窄、营收同比增速放缓的背景下,齐鲁银行能够实现大幅盈利或在于投资收益以及公允价值变动收益。

在其他非息收入中,2024年,齐鲁银行的投资收益、公允价值变动收益分别为17.46亿元、2.61亿元,同比增长12.67%、155.73%。

不过在2025年一季度,齐鲁银行的投资收益为5.83亿元,同比继续增长89.4%,但公允价值变动收益则由上年同期的9425.7万元大幅减少至-2.61亿元。但由于资产质量保持稳定,齐鲁银行减少拨备计提力度,使得利润空间进一步释放。2024年和2025年一季度,该行计提信用减值损失分别为36.27亿元、8.61亿元,同比减少12.48%、8.2%。其中,2024年,该行计提发放贷款和垫款减值损失29.39亿元,同比减少20.4%。

资产质量方面,截至2024年末,齐鲁银行不良贷款总额40.07亿元,不良贷款率1.19%,较上年末下降0.07个百分点;关注类贷款占比1.07%,较上年末下降0.31个百分点。不过分类别来看,齐鲁银行公司贷款不良率较上年末下降 0.40 个百分点;但个人贷款不良率较上年末上升0.82个百分点,达2.00%。

另外,报告期内,齐鲁银行房地产业不良率达7.21%,制造业不良率为3.76%。至于个贷不良率的上升,齐鲁银行表示,主要受宏观经济增速放缓、企业经营压力加大等因素影响,居民收入增长面临一定不确定性,部分个人客户还款能力下降。

对于个人贷款质量的恶化,齐鲁银行称,主要是受宏观经济增速放缓、企业经营压力加大等因素影响,居民收入增长面临一定不确定性,部分个人客户还款能力下降。该行将通过持续跟踪调优个人客户评级、授信准入、贷后管理的模型和策略,强化精细化管理,提升个人贷款资产质量。资本方面,截至2025年3月末,齐鲁银行资本充足率、一级资本充足率、核心一级资本充足率分别为14.53%、12.33%、10.25%,较2024年末的15.17%、12.93%、10.75%均出现不同程度下滑。

7月1日,国家金融监督管理总局山东监管局官网公示的行政处罚决定书(东金罚决字〔2025〕10号)显示,齐鲁银行东营分行因贷前调查不尽职,违规办理二手房贷款被罚款30万元。同时,孙鹏飞(时任齐鲁银行东营分行客户经理)被警告。

另外,值得关注的是,年内齐鲁银行省内多家分支行因为违规被监管处罚通报,东营分行、泰安分行、日照分行3家分行合计被罚没近120万元。

据相关报道显示,2024年齐鲁银行更是收到了年内城商行最高金额的罚单。2024年1月2日,齐鲁银行因对关联交易贷款管理不到位、流动资金贷款管理不到位、同业投资业务管理不到位、个人贷款管理不到位、信贷资金购买本行不良资产等15项违法违规行为,被国家金融监督管理总局山东监管局处以罚款合计1495.13万元,其中,其总行被罚1375.13万元,分支机构被罚120万元。时任齐鲁银行行长助理、副行长陶文喆被警告并罚款5万元。这笔罚款不仅是齐鲁银行2021年上市后最近被罚的最大单笔罚款,同时也是2024年城商行最大单笔罚单。