来源 :畅谈汽车2025-01-21

事件:

2025年1月20日,拓普集团发布2024年业绩预告:预计2024年公司实现归母净利润28.55亿元-31.55亿元,同比增长32.73%-46.68%;预计实现扣非净利润25.87亿元-28.87亿元,同比增长28.01%-42.85%。

投资要点:

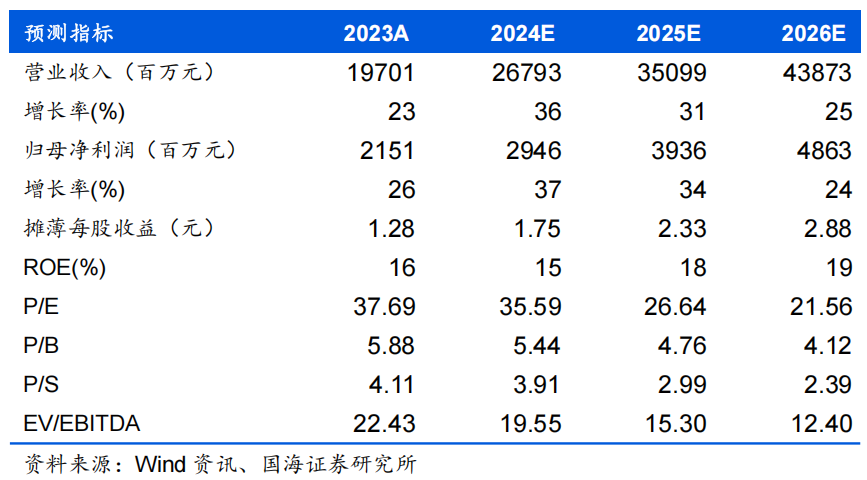

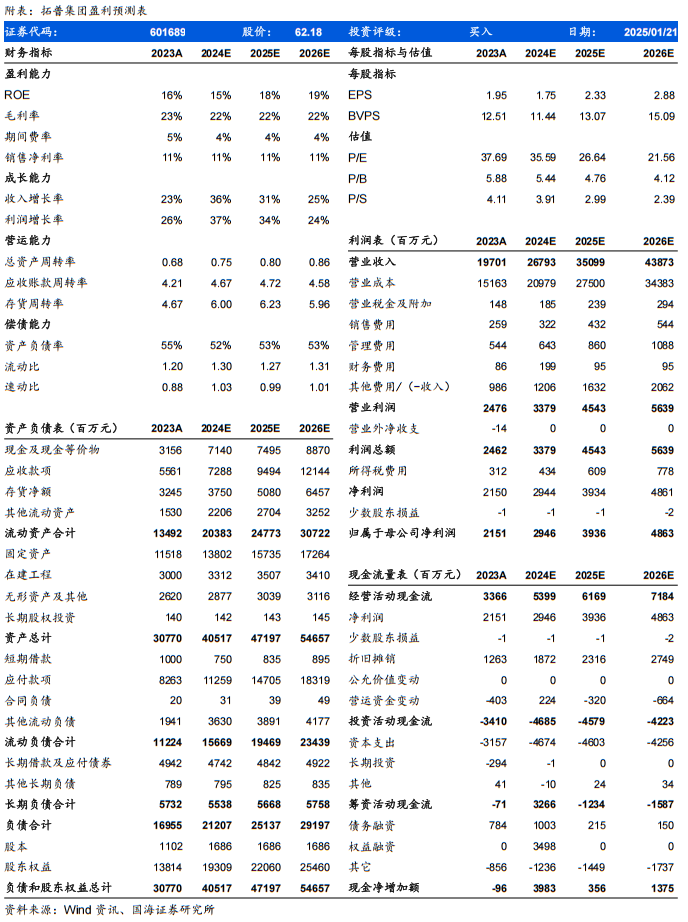

2024年归母净利润保持同比快速增长,汽车电子业务放量高增。预计2024年公司实现归母净利润28.55亿元-31.55亿元,中枢为30.1亿元,同比增长39.7%;预计实现扣非净利润25.87亿元-28.87亿元,中枢为27.4亿元,同比增长35.43%。单季度来看,预计2024Q4实现归母净利润6.21-9.21亿元,中枢为7.71亿元,同比/环比+39.2%/-0.9%;预计实现扣非归母净利润5.64-8.64亿元,中枢为7.14亿元,同比/环比+37.3%/-1.8%。根据中汽协的统计数据,特斯拉、吉利、赛力斯、比亚迪2024年累计销量同比分别+8.8%/+32%/+182.84%/+41.26%,小米全年交付量突破13.5万辆,带动公司收入持续提升。此外,公司汽车电子业务实现同比906%的大幅增长,其中公司闭式空气悬架系统快速爬坡,2024年交付 24 万余套,市占率持续高速提升;其他电子产品配套车型不断增加,订单同步放量。

海内外产能布局同步推进,国际化战略加速。公司北美、南美、欧洲、东南亚生产基地业务继续保持稳定增长,墨西哥生产基地饰件工厂、热管理工厂相继投产,西安工厂、墨西哥产业园底盘工厂等其他工厂有序推进。公司积极谋划扩大东南亚生产基地布局,新设泰国工厂,为海外战略客户和国内出海客户提供更好的QSTP服务。

风险提示

风险提示

1)新能源客户销量不及预期;2)热管理、空悬、线控制动、机器人执行器等业务拓展进度不及预期;3)全球产能拓张速度不及预期;4)汇率、关税、原材料价格波动;5)行业整体景气度不达预期;6)国内汽车补贴相关政策不达预期。