3月23日,深交所上市委举行了2023年第14次审议会议(参会上市委委员:孔祥杰、邓子欣、邓妮媚、陈坦坦、李文英),共审议2家企业,2家获通过。

贵州多彩新媒体股份有限公司

公司经贵州广播电视台独家授权,独立运营贵州省IPTV集成播控服务经营性业务。打造智能化IPTV播控运营平台,集成央视频道、各省卫视频道、贵州广播电视台以及国内音视频内容供应商提供的直播、点播内容,通过电信运营商专网将视听内容传输至电视终端,向用户提供电视大屏音视频收视服务。

在多彩新媒过会前,另一家IPTV牌照公司重数传媒于2月撤回申请,终止IPO进程,此番多彩新媒可谓逆风过会。

本次IPO的保荐机构为中银证券。据了解,这是中银证券今年首个IPO上会项目。中银国际证券股份有限公司(简称“中银证券”)于2002年2月28日在上海成立,2020年2月26日在上海证券交易所主板上市(股票代码601696.SH)。

贵州广播电视台直接持有公司4,286.40万股股份,占公司总股本的比例为71.44%,为公司的控股股东和实际控制人。

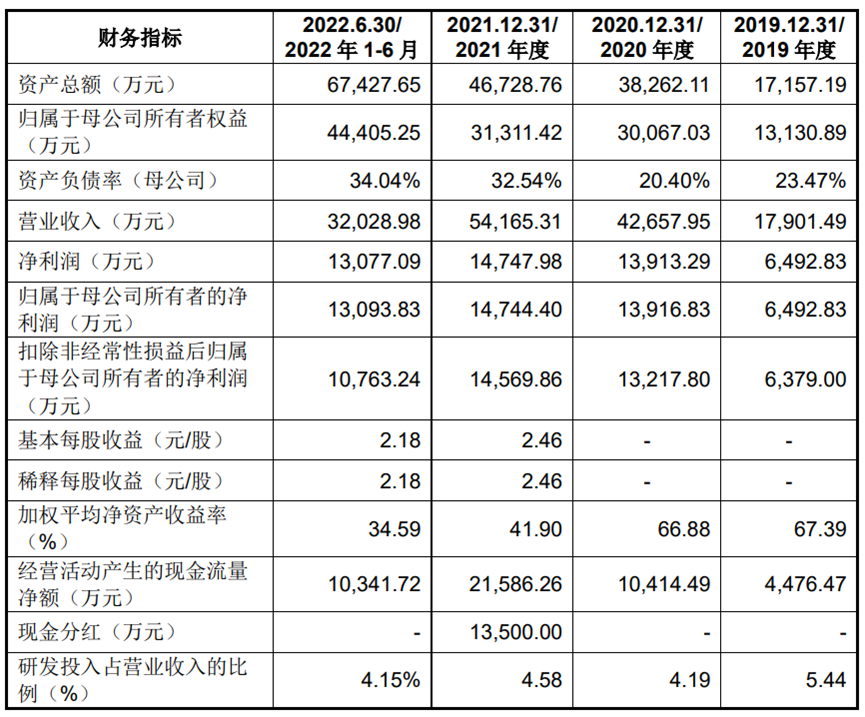

报告期内,多彩新媒营业收入为1.79亿元、4.27亿元、5.42亿元和3.20亿元;净利润为6492.83万元、1.39亿元、1.47亿元和1.31亿元。

选择上市的标准为:最近两年净利润均为正,且累计净利润不低于5,000万元。

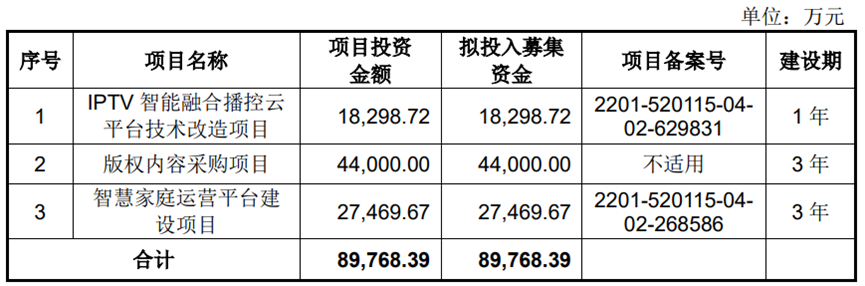

多彩新媒拟公开发行股份不超过2000万股,占发行后总股本比例不低于25%。预计募集资金8.98亿元,用于IPTV智能融合播控云平台技术改造项目、版权内容采购项目和智慧家庭运营平台建设项目。

一、业务较为单一,抗风险能力不足

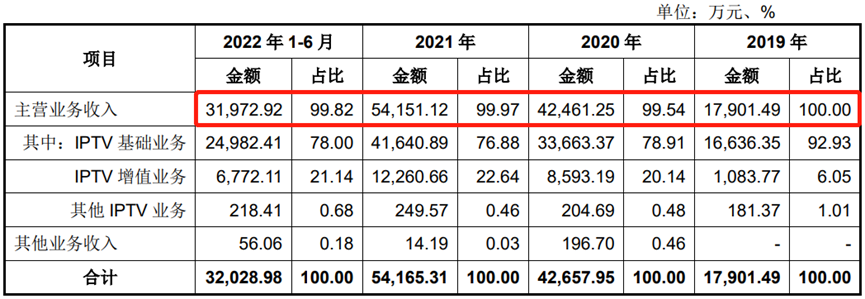

报告期内,IPTV业务收入占公司当期业务收入的比例分别为100.00%、99.54%、99.97%和99.82%,占比较大。其中IPTV基础业务营收占比在70%以上,是公司的重要收入来源。

对此,多彩新媒在招股书中表示,未来如果由于用户需求、政策、技术等方面发生变化导致IPTV业务收入大幅减少,或者下游电信运营商减少甚至不与公司合作,而公司不能拓展出其他可持续发展的业务,公司存在销售收入和经营业绩下滑的风险。

二、股权转让1个月内估值暴增

2020年11月,多彩新媒进行了两次股权转让及一次增资,当时转让价格均为2.8元/出资额。其中,贵州广电传媒集团有限公司以2019年12月31日为评估基准日的资产净额评估价11887.12万元为计价基础,以3362.89万元受让贵州省广播电视信息网络股份有限公司所持公司24%股权(对应1200万元出资额)。

若按照成交价格推算,本次股权转让所对应的公司估值为14012.04万元,比前述净资产评估值高出17.88%。

2021年9月,文产基金将其持有的多彩新媒22.56%的股权对应1200万元的出资额以6924.23万元的价格转让给贵州广播电视台,转让价格为5.77元/出资额。公司称,本次股权转让以公司2020年12月31日为基准日的净资产评估价值30692.52万元为基础。

上述评估值与2020年11月股权转让成交价推算的公司估值相比,高出约119.04%。为何2020年11月到同年12月仅相隔了一个月,股权转让的估值却暴增了一倍之多成为质疑的焦点。

对此发行人在问询中解释道:

发行人2020年11月和2021年9月两次股权转让与同期上市公司新媒股份市盈率差异较大,主要系上市公司具有流动性溢价且新媒股份业务与发行人存在一定差异所致。发行人2020年11月和2021年9月两次股权转让的市盈率与无线传媒申报上市前2018年7月股权转让交易涉及的市盈率相近。

发行人2020年11月和2021年9月两次股权转让履行了资产评估、评估备案、国有资产管理部门审批等程序,经中共贵州省委宣传部确认多彩新媒有关产权和转制情况清晰,设立的程序、资格、条件、方式等符合当时有效的法律、法规和规范性文件规定。2020年11月和2021年9月两次股份转让价格公允,不存在损害国有资产的情形。

三、上市委会议现场问询的主要问题

1.研发投入问题。根据发行人申报材料,报告期内,发行人研发费用主要由职工薪酬、委外研发、折旧与摊销组成,委外研发主要委托北京连屏。2019年至2021年,向北京连屏采购产品开发和技术服务金额分别为976.80万元、1,807.74万元、2,403.78万元。2021年底,发行人出售其持有的40%北京连屏股权给北京知投。

请发行人:1、说明自主研发能力的体现,主要研发委托给北京连屏的原因及合理性;2、说明向北京连屏采购产品开发和技术服务定价的公允性,在营业成本和研发费用方面的划分依据以及合理性,是否存在成本费用归集不清晰、不准确情形;3、结合北京连屏当前主营业务,说明出售其股权后,继续委托其研发的必要性及合理性。同时,请保荐人发表明确意见。

2.主营业务问题。根据发行人申报材料,IPTV业务具有地域限制、业务单一、客户集中度高的特点。报告期内,IPTV业务收入占比分别为100.00%、99.54%、99.97%、99.82%。截至2022年6月末,发行人IPTV业务用户渗透率为62.45%,与同行业可比公司相比处于较高水平。

请发行人:结合各业务板块运营模式、细分群体消费需求等,说明发行人用户规模扩张、业务发展空间受限风险及具体应对措施。同时,请保荐人发表明确意见。

苏州鸿安机械股份有限公司

公司主要从事智能物流技术装备的研发、设计、制造和销售,并提供专业化的项目实施及运维服务。经过近二十年的技术积累和业务发展,公司已成为电商新零售、洁净工厂、食品饮料、医药化工、服装烟草、新能源等多个行业的知名设备及服务提供商。

公司控股股东为鸿安企业管理,持有公司股份64,800,000股,占公司总股本的64.25%。公司实际控制人为刘大庆,合计间接持有公司64.37%的股份,合计可支配发行人78.11%的表决权。

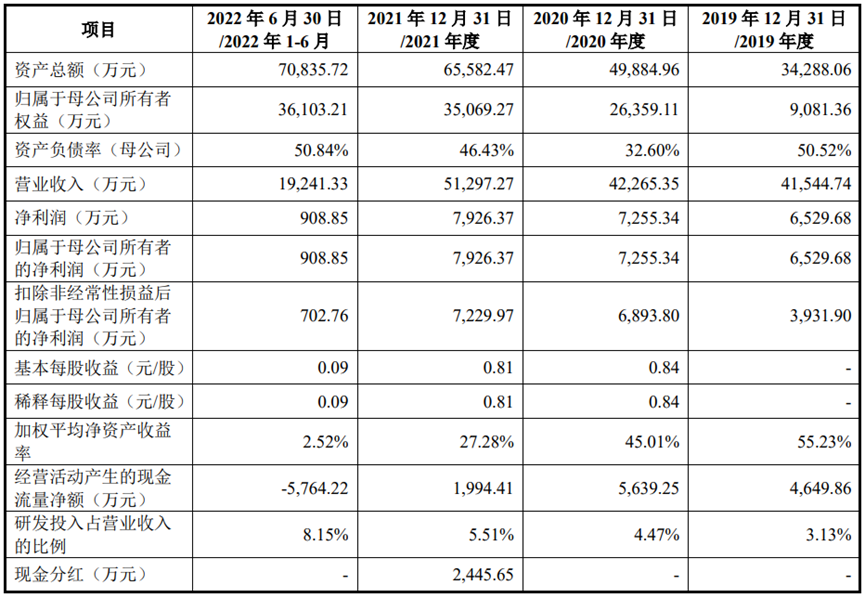

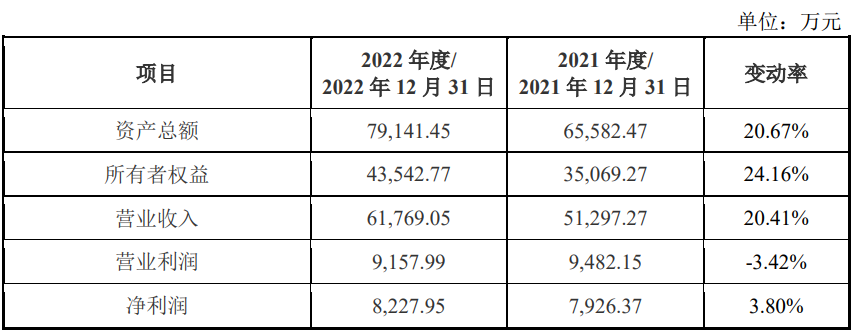

报告期内,鸿安机械营业收入为4.15亿元、4.23亿元、5.13亿元和1.92亿元;净利润为6529.68万元、7255.34万元、7926.37万元和908.85万元

选择上市的标准为:最近两年净利润均为正,且累计净利润不低于5,000.00万元。

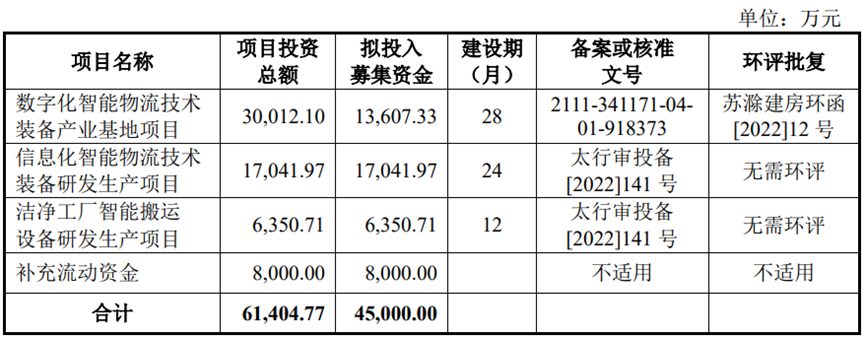

鸿安机械拟公开发行数量不超过33,617,265股,占发行后总股本比例不低于25%。预计募集资金4.5亿元,用于数字化智能物流技术装备产业基地项目、信息化智能物流技术装备研发生产项目、洁净工厂智能搬运设备研发生产项目以及补充流动资金。

一、业绩存在较大波动

鸿安机械近几年净利润增长稍显乏力。2019年至2021年以及2022年上半年,鸿安机械实现营收分别为4.15亿元、4.23亿元、5.13亿元和1.92亿元,同期净利润分别为6529.68万元、7255.34万元、7926.37万元和908.85万元。

仅从2022年上半年来看,鸿安机械净利润大幅下滑,同比下滑71.33%。但从全年业绩来看,根据最新的公司财报,公司2022年实现营收6.18亿元,同比增长20.41%;净利润8227.95万元,同比微增3.8%。这意味着,公司去年下半年业绩实现大反转。

鸿安机械表示,智能物流行业具有一定的季节性特点,公司第四季度收入占比较高,报告期各期第四季度收入占比呈现逐年上升趋势。

二、客户集中度较高,第一大客户为竞争对手

报告期各期,鸿安机械向同一控制下合并口径的前五名客户的销售收入分别为3.98亿元、3.71亿元、3.71亿元和1.01亿元,占营业收入的比重分别为95.72%、87.88%、72.26%和52.49%。尽管向前五大客户销售占比呈逐年下降趋势,但鸿安机械仍存在客户集中度较高的情况。

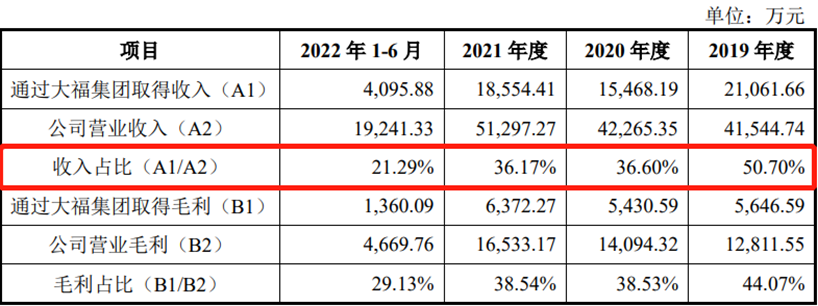

此外,鸿安机械的第一大客户均为大福集团,鸿安机械期内向其销售收入分别为2.11亿元、1.55亿元、1.86亿元和4095.88万元,分别占当期总收入比重的50.70%、36.6%、36.17%和21.29%。

值得注意的是,大福集团为鸿安机械的竞争对手。鸿安机械在招股书中表示,同行业的竞争对手有数十家,其中,境外公司主要有日本的大福集团、美国的德马泰克,国内智能物流行业的上市公司主要包括音飞储存、今天国际、东杰智能、兰剑智能、德马科技。

针对第一大客户,鸿安机械在招股书中亦表示,若公司第一大客户大福集团大幅减少或停止与公司的业务合作,将对公司的经营业绩造成显著的不利影响。

三、实控人及子公司均遭处罚

报告期内,鸿安机械存在实控人因外汇被罚的情况。2019年8月23日,刘大庆、盛宏伟因未按规定办理境外投资外汇登记手续受到国家外汇管理局太仓市支局的行政处罚,责令其进行改正、给予警告并各处罚款人民币5万元整。

除此之外,鸿安机械及子公司上海展升(上海鸿安展升物流系统技术有限公司)有一起行政处罚,鸿安机械还曾有一起欠税公告。

2018年10月11日,一员工在深圳项目从事设备安装工作时发生事故,于当日死亡。2019年9月16日,根据深圳市光明区应急管理局作出的行政处罚决定书,认定上海展升履行安全生产主体责任不到位,未及时采取措施消除施工作业现场存在的生产安全事故隐患。上海鸿安展升物流系统技术有限公司被处以罚款22万元。

2019年7月4日,太仓市消防救援大队向鸿安有限作出行政处罚决定书,认定鸿安有限(鸿安机械前身)消防设施未保持完好有效、1号车门与围墙之间搭建大棚堆放货物、宿舍楼与仓库之间搭建大棚堆放货物,占用了防火间距。依据《中华人民共和国消防法》,对鸿安有限共计处以2万元的行政处罚。

2020年7月,国家税务总局太仓市税务局发布公告显示,苏州鸿安机械有限公司欠个人所得税余额约1.26万元;2021年1月,太仓市税务局再发公告显示,鸿安机械欠税余额约1.26万元。两笔欠税总金额合计2.52万元。

根据招股书显示,刘大庆、盛宏伟已经及时足额缴纳上述罚款并于2019年月28日补办相关外汇登记。同时,鸿安机械表示,上述行为不属于情节严重的情形,不属于重大违法违规行为,上述处罚不会对发行人本次发行上市造成实质障碍。

四、上市委会议现场问询的主要问题

1.经营业绩问题。根据发行人申报材料,2019年至2021年,发行人营业收入分别为41,544.74万元、42,265.35万元、51,297.27万元,对比同行业可比公司,规模及增速相对较低。发行人主营业务第四季度收入占比分别为18.69%、39.31%、54.50%,波动较大且逐年上升。报告期内,发行人实现归母净利润分别为6,529.68万元、7,255.34万元、7,926.37万元、908.85万元,其中2022年1月至6月,归母净利润较上年同期下滑71.33%。

请发行人:1、说明发行人经营业绩变化的原因及合理性,保持市场份额的具体措施;2、结合行业特征、同行业可比公司情况,说明报告期内主营业务第四季度收入占比上升的原因及合理性。同时,请保荐人发表明确意见。

2.重大资产重组问题。根据发行人申报材料,2019年9月,发行人先后收购鸿安自动化、鸿安钣金、上海展升100%股权。其中,盛智慧持有上海展升60%股权,刘慧欣持有鸿安自动化50%股权,均为代发行人实际控制人刘大庆持有,属于同一控制下的企业合并。刘慧欣持有鸿安自动化股权期间,未实缴出资,鸿安自动化被收购时处于亏损状态。

请发行人:1、说明上述收购的原因、过程及必要性,收购价格的确定依据及公允性;2、说明盛智慧、刘慧欣分别代刘大庆持有股权的背景、过程及合理性,以及认定相关收购属于同一控制下的企业合并的依据;3、说明刘慧欣未实缴出资的原因,相关收购是否可能导致发行人利益受损。同时,请保荐人发表明确意见。