账上躺着近百亿的“太空资产”,每年折旧就超过10亿,这家手握稀缺轨道资源的国企,正面临一场来自地面的降维打击。

商业航天崛起,有人欢喜有人忧!

喜的是,民营企业逐渐崭露头角,低轨卫星星座建设如火如荼,从SpaceX的“星链”到国内的“千帆星座”,火箭发射似乎正在变成一门“平民生意”。

可这对中国卫通来说,却不见得是好事。

作为中国航天科技集团旗下的卫星通信运营平台,中国卫通手握稀缺的高轨卫星轨道资源,长期以来扮演着“太空包租公”的角色。

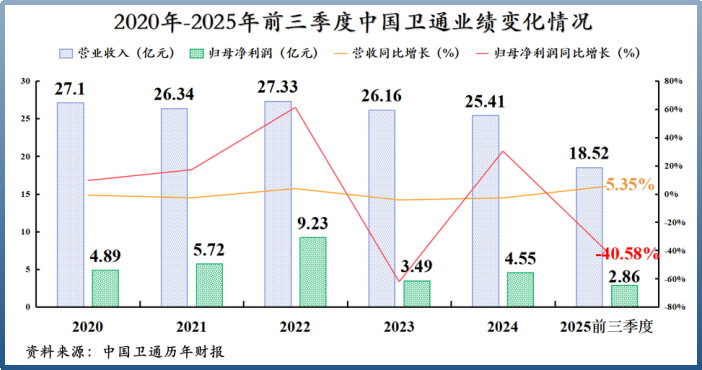

但这份“包租”生意,近来却陷入了困境。2025年前三季度,公司营收微增5.35%,净利润却同比暴跌40.58%!

当所有人都在仰望低轨卫星组成的漫天星辰时,这位盘踞在3.6万公里高空的老牌巨头,该如何守住自己的疆域,又该如何讲述新的故事?

家有“金山”,却难挖出金

要理解中国卫通的处境,得先明白它做的是什么生意。

简单说,中国卫通就是一位太空层面的“基础设施运营商”和“包租公”。它拥有并运营着18颗商用通信广播卫星,建成了覆盖全国及“一带一路”的高轨卫星互联网。

它的主要收入,来自于把这些卫星的通信“转发器”带宽,租给电视台(比如保障央视安全播出)、政府部门、海事公司、航空公司等客户,用于传输音视频信号和数据。

这颗卫星的位置,就是它最核心的护城河。它位于离地球3.6万公里的地球静止轨道(GEO)。这个轨道独一无二,理论上只能容纳有限数量的卫星,遵循“先到先得”的国际规则。

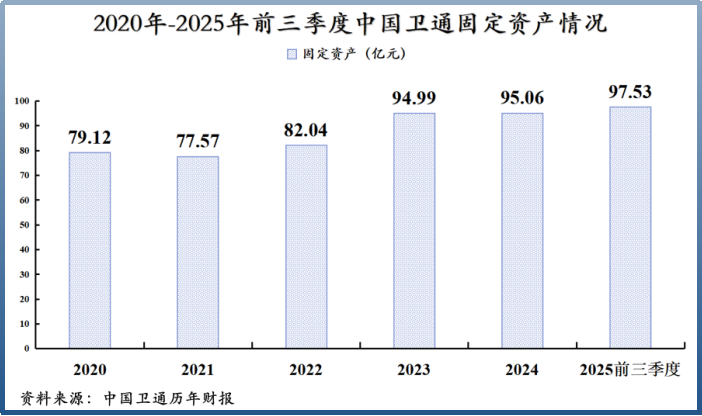

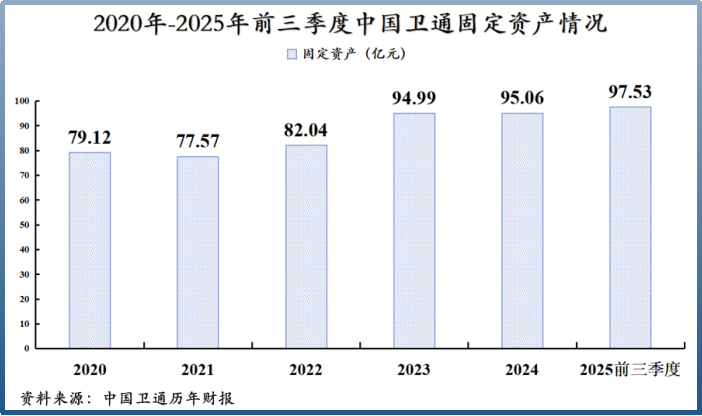

坐拥这些轨道位置,就等于拥有了不可再生的太空稀缺资源。截至2025年三季度末,这些“太空资产”在中国卫通的账面上,体现为高达97.53亿元的固定资产。

然而,家有“金山”,却未必能年年挖出等量的金子。

问题出在了它的基本盘广播电视上。随着有线电视的衰落和地面互联网的普及,通过卫星看电视的用户和机构越来越少,对卫星转发器的租赁需求直接下降。

反映在财报上,就是一幅增长乏力的图景:2020年至2024年,公司营收从27.1亿元缓慢下滑至25.41亿元,毛利率也从36.04%下滑至27.7%。这意味着一张“金饭票”正在褪色。

更令人担忧的是2025年前三季度的“增收不增利”:营收微增,净利润却近乎腰斩。这背后,是商业航天大潮下,中国卫通传统商业模式遭遇的根本性质疑。

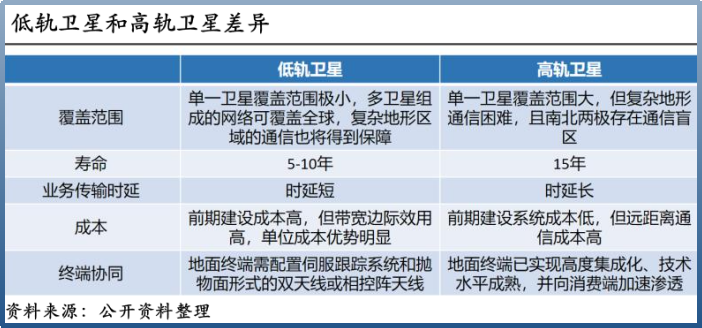

商业航天的热潮,主角是低轨卫星(LEO)。它们距离地面只有几百到两千公里,最大的优势是延迟极短,信号往返时间以毫秒计,能提供类似地面光纤的流畅上网体验。这与位于3.6万公里高空的中国卫通高轨卫星,形成了鲜明对比。高轨卫星的信号延迟长达数百毫秒,用来刷视频、打游戏体验很差。

于是,一个尖锐的问题出现了:在追求“快”的时代,“慢”的高轨卫星,会不会被淘汰?

答案并非简单的“是”或“否”。中国卫通的管理层对此有清醒的认识。他们认为,高轨和低轨并非简单的替代关系,而是互补协同。高轨卫星单颗覆盖范围极广(能覆盖地球三分之一),一颗星就能稳定服务一大片区域,在广播电视安全播出、应急抢险指挥、远洋航行等对“广域、稳定、可靠”要求极高的领域,具有不可替代的优势。

你很难想象,在远洋货轮上或偏远山区,用一群快速移动、需要频繁切换信号的低轨卫星来保障国家级电视信号的安全传输。

中国卫通的挑战,不在于被完全取代,而在于“蛋糕”被切分。在航空互联网、海事通信等增量市场,低轨卫星凭借其低延迟优势,正在分流原本可能属于高轨的客户。

这位“太空包租公”发现,自己守着最黄金的地段(静止轨道),但租户们(市场需求)的喜好正在发生变化。

利润暴跌的“元凶”是什么?

让我们潜入财报的细节,看看那40.58%的净利润跌幅,到底是怎么来的。

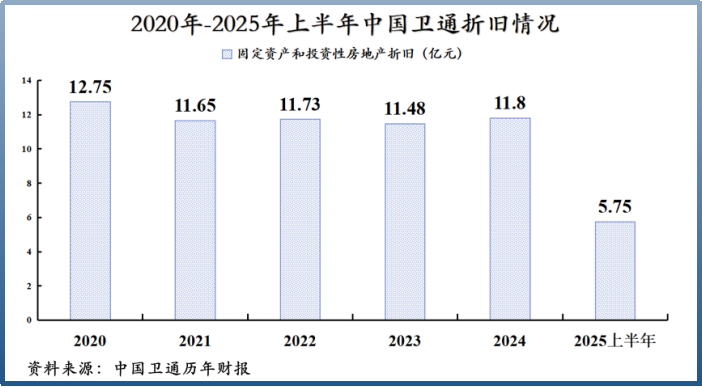

首先,一个最重要的财务特点是:巨大的折旧。

中国卫通那97亿的固定资产,主要是天上的卫星。一颗卫星的设计寿命大约15年。这意味着,这些昂贵的资产每年都会产生巨额的折旧费用,直接冲减利润。

2020年至2024年,公司每年的固定资产折旧额都超过10亿元,2025年上半年也高达5.75亿元。这相当于每年不管生意好坏,先固定扣掉一大笔“太空资产磨损费”。

其次,一个特殊因素拉高了对比基数:2024年公司获得了较大的卫星在轨保险理赔。这笔“意外之财”计入了当年利润,导致2024年的净利润基数较高。相比之下,2025年的利润就显得“正常”且难看了。

最后,才是业务层面的影响。传统广电业务需求萎缩,侵蚀了利润空间;而向新业务(如消费级产品、海洋通信)的拓展,前期需要投入研发和市场费用,短期内又会进一步挤压利润。

所以,净利润的暴跌,是“折旧侵蚀+高基数效应+业务转型阵痛”三重因素叠加的结果。这解释了现象,但并未消除市场对这家公司长期盈利能力的根本担忧。

从“包租公”到“综合服务商”。

中国卫通显然没有坐以待毙。

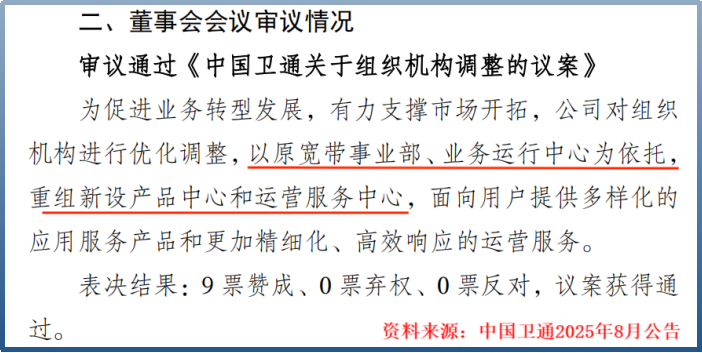

它的反击,是一场深刻的自我革命:从“卫星带宽包租公”,转型为“空天地一体化综合信息服务商”。这场转型的标志性事件,是2025年8月的组织架构大调整。公司以原宽带事业部等为基础,重组设立了“产品中心”和“运营服务中心”。

这不仅仅是换个牌子,而是商业逻辑的根本转变:

过去(包租公模式):客户:“我要租XX MHz带宽,覆盖XX区域。”卫通:“好的,签合同付钱。”

现在(服务商模式):客户:“我要在海上实现船舶智能化管理/在偏远地区开通应急通信。”卫通:“我们提供‘卫星资源+地面站+智能终端+软件平台’的一整套解决方案。”

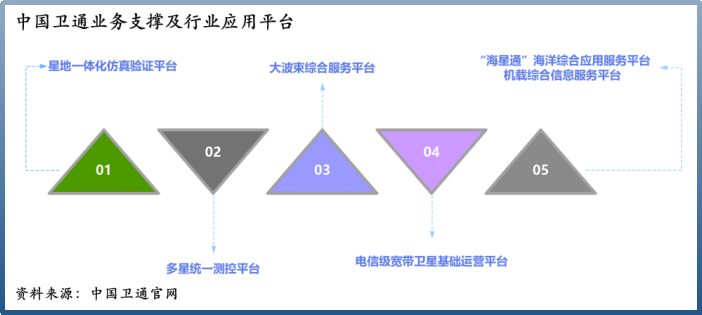

“海星通”平台就是转型的成果之一。它不再仅仅提供卫星链路,而是整合成面向全球航线的海洋通信和数据服务综合平台,服务覆盖超过95%的海上航线。

同时,公司也在积极探索新边界:推出消费级车载卫星互联网产品;为高危冰湖提供视频监测预警;中标中国电信的应急卫星宽带项目……

这些举措的目标很明确:跳出日益萎缩的“转发器租赁”存量市场,杀入“解决方案和服务”的增量蓝海。

第三季度的业绩拐点。

转型的艰辛体现在了2025年整体的“增收不增利”上。

但仔细拆解季度数据,会发现一丝黎明的微光。虽然前三季度净利润整体下滑,但单看2025年第三季度,公司实现净利润1.05亿元,同比增长了41.44%。这表明,转型的积极效果正在逐步显现,业绩的“拐点”可能已经出现。

另一个积极的信号藏在负债表里。截至2025年三季度末,公司的“合同负债”高达10.25亿元。这个科目相当于客户支付的“定金”,是未来收入的重要先行指标。如此规模的合同负债,说明公司在手订单充足,为后续业绩提供了能见度。

公司管理层对转型的前景表达了信心,强调将坚定不移地推动从资源驱动向创新和服务驱动转变,依托稀缺轨道资源优势,打造难以复制的核心竞争力。

言西认为它手握真正的国家级稀缺资产,高轨轨道位,这是任何民营航天公司短期内都无法企及的绝对壁垒。

它的核心问题,不是资源过时,而是附着在资源上的旧商业模式(简单租赁)过时了。

商业航天和低轨卫星的冲击,更像是倒逼它改革的“鲶鱼”,而非终结其生命的“鲨鱼”。它真正的战场,不是与低轨卫星在“快”上肉搏,而是要在自己“广、稳、可靠”的绝对优势领域,挖掘出更深、更智能的价值。

转型之路注定不平坦。高额的折旧是它永恒的财务包袱,新市场的开拓需要时间和持续的投入。但第三季度的业绩拐点和充足的合同负债,证明这条路的方向是对的。

未来,中国卫通的估值逻辑可能需要改变。市场不能再用看待一个“周期性收租股”的眼光来看它,而应评估它能否成功转型为一个依托太空稀缺资源、提供高附加值服务的“太空综合服务商”。

这场“太空包租公”的自我革命,才刚刚进入深水区。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)