导读

光伏无疑是最近几年最受市场关注的行业之一,但相较于产业链中的其他公司,光伏电站建设运营企业,因其业务前期资金投入大、年收益率低等情况,市场给予他们的关注度往往不高。

《理财周刊-财事汇》吴微

11月9日,晶科科技(601778.SH)公布了公司参与投资沙特400MW光伏发电项目的进展情况,该项目的投资总额约3.15亿美元(折合人民币约23亿元)。消息发布后,市场的反应却颇为平淡,公告发布后的数个交易日,晶科科技的股价仍在弱势震荡。

作为晶科集团旗下的光伏电站开发运营资产,晶科科技的市场关注度远不及集团旗下的光伏组件生产平台晶科能源(688223.SH)。与晶科能源最近几年业绩持续增长不同,受资金及行业竞争加剧影响,自2020年5月完成首发后,晶科科技的收入已多个年份出现了下滑。

晶科科技拟在沙特投入巨额资金建设光伏发电项目,但据测算,该项目的内部收益率仅为8%,投资回收期约14年。资产负债率高达62.27%,市值低于净资产的晶科科技,又能否依靠巨额投资,改变公司股价破发的现状呢?

01

收入下滑

晶科科技是晶科集团旗下的光伏电站开发运营资产,公司主要的业务有光伏电站开发运营转让业务和光伏电站EPC业务两大板块。得益于兄弟公司晶科能源强大的光伏组件生产能力,晶科科技的业务开展可以说是站在巨人的肩膀上。

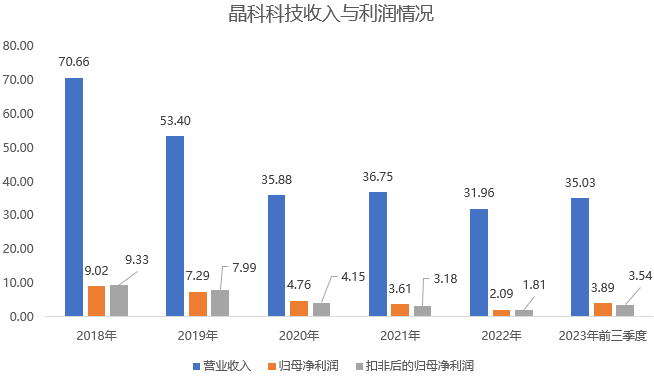

不过,随着行业竞争的加剧,晶科科技的收入自2018年达到70.66亿元的峰值后,就开始缓慢缩水。到2022年,晶科科技全年仅实现营收31.96亿元,与2018年相比下降了54.77%。

需要指出的是,晶科科技2020年5月,才在上交易所主板完成首发。这意味着,虽然在首发中,晶科科技通过发行新股募集了24.17亿元的资金,但随着募投项目的陆续投产,公司的年营业收入却不及企业完成首发前的2018年、2019年。

数据来源:Choice、《理财周刊-财事汇》整理

除了收入呈现下降趋势外,在日益激烈的行业竞争中,晶科科技的盈利能力也有所下滑。2018年、2019年,晶科科技的净利润率为12.88%和13.64%;而到了2021年、2022年,晶科科技的净利润率已下降至9.09%和7.06%。

到2023年,受国内光伏行业总体保持平稳向好发展态势影响,2023年前三季度,晶科科技的经营状况较2022年同期相比有所改善。受滚动出售业务量增加及公司持有的电站规模扩大影响,2023年前三季度,晶科科技实现营收35.03亿元,其收入规模已超过2022年全年,较2022年同期相比增长了39.66%。

与2022年相比,2023年晶科科技的盈利能力也有所改善,截至2023年第三季度,晶科科技的净利润率为11.39%,较2022年的7.06%增加了4.33个百分点。因此,2023年前三季度,晶科科技实现归母净利润3.89亿元,较2022年同期相比增加了29.87%。

不过,相较于上市前,在使用了23.57亿元首发资金,建设的多个光伏项目陆续完工后,到目前,晶科科技收入与净利润仍不及企业上市前。而随着企业有息负债的居高不下,每年超9亿元的财务成本对公司利润的影响也日益增大。

02

企业负债

如前所述,晶科科技主要从事光伏电站运营、光伏电站转让和光伏电站EPC等业务,涉及太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节,因此在前期的投资、建设过程中,晶科科技需要大量的资金投入。

以晶科科技拟在沙特建设的400M光伏发电项目为例,该项目为沙特政府公开招投标的项目,投资总额约3.15亿美元(折合人民币约23亿元)。从晶科科技的规划来看,项目资本金占投资总额的比例约35%,将通过资本金过桥贷款的方式自筹;其余项目投资款将由项目公司向金融机构申请无追索项目融资方式解决。

虽然晶科科技在光伏项目建设过程中,所需要的资金多数需要通过融资方式取得,但从公司披露的项目回报情况来看,投资建设光伏项目收回投资成本的周期却比较长。还以沙特的400MW光伏发电项目为例,据晶科科技披露,该项目建设期预计21个月,运营期预计30年,年均发电量约12.45亿千瓦时,资本金内部收益率约8%,投资回收期约14年。

受公司重资产的经营模式拖累,长期以来晶科科技的资产负债率居高难下。据统计,在晶科科技上市之前的2018年、2019年,晶科科技的资产负债率均超过了70%,处于较高的水平。2020年,公司通过首发募集到24.17亿元的资金后,当年晶科科技的资产负债率才下降到60%左右;不过到了2022年,晶科科技的资产负债率又上涨到了66.55%。

数据来源:Choice、《理财周刊-财事汇》整理

虽然,2023年以来,在企业经营策略有所调整的情况下,公司的资产负债率有所回落。但截至2023年9月30日,晶科科技短期借款及长期借款等有息负债的账面总额仍高达85.48亿元。

受此影响,2021年、2022年,晶科科技财务费用中的利息费用均超过了9亿元;即使是公司资产负债率有所下降的2023年,截至今年前三季度,晶科科技的利息费用仍高达5.45亿元,是当期公司3.89亿元归母净利润的1.4倍。

值得一提的是,在公司完成首发后不久,时任晶科科技财务总监的陈岩和董秘杨利所,还因将本应用于“偿还银行贷款”的合计2.73亿元资金用于支付银票到期债务、偿还融资租赁公司欠款及偿还政府项目合作借款等披露外用途,而受到上交所及江西证监局的监管警示处罚。据了解,陈岩、杨利所二人,在2020年,晶科科技完成上市的当年就已从公司离职。

03

股价破发

受公司业绩表现不佳影响,上市之后,晶科科技的股价在上涨数日后就开始震荡下行。到2021年7月,晶科科技股价仅在5.5元/股附件震荡,相较于4.37元/股的发行价,仅有26%左右的上涨。

不过,2021年7月之后,受国内光伏电站发电并入电网政策调整的影响,晶科科技的股价在2021年7月到9月这两个月内出现了一倍左右的涨幅,最高股价达到了11.16元/股。

但晶科科技的高股价并未持续多久,2021年12月开始,晶科科技的股价就开始快速回调,到2022年5月,公司的股价已跌至5元/股之下,股价最低时相较于4.37元/股的发行价,也相差不大。

2022年5月至今,晶科科技的股价长期在低位震荡,2023年1月,公司股价最高股价也仅为6.34元/股;但晶科科技股价超过6元/股情况,仅保持了数个交易日。

值得一提的是,受市场对光伏行业存在产能过剩的担忧及光伏硅片价格持续下降等情况影响,2023年8月22日之后的数个交易日,晶科科技的股价出现了大幅下跌,最低时股价跌至3.42元/股,相较于发行价已出现了21%以上的下跌。虽然此后,晶科科技的股价有所反弹,但截至日前,公司的股价也仅在3.7元/股附件震荡,未能超过发行价。

而据晶科科技披露,在公司股价走势低迷的情况下,晶科科技的首发股东碧华创投还高比例减持公司的股份;截至11月11日,在经过多次减持后,碧华创投持有晶科科技的股份比例已由发行后的11.78%,下降至目前的5%以下。据了解,股东持有上市公司股份低于5%后,就可以直接通过二级市场进行减持,无需提前发布公告。

为了提振市场信心,在碧华创投减持期间,晶科科技还进行了多次回购。不过,在近期进行了近1000万元的回购之后,晶科科技的股价并未明显上扬。目前晶科科技的整体市值仅在132亿元附近,而截至2023年第三季度,晶科科技的归属母公司权益总计已高达156亿元。

公司收入、净利率呈现下降趋势,企业负债率居高不下且公司市值已跌破净资产的情况,依靠沙特的23亿元投资,能改变晶科科技股价低迷的态势吗?