投资要点

星宇股份――深耕主业的自主车灯龙头。

星宇自上市以来在营收端和利润端表现出了优秀的成长性,公司沿着“客户拓展+产品升级”的路径快速发展,实现了优质客户的不断拓展和产品结构的持续升级,目前已经成长为自主车灯龙头企业。在本篇报告中,我们对星宇自2007年以来的每一个发展周期进行了复盘,梳理了公司每一轮成长周期中的下游变化、经营成果、扩张节奏、产品变化、驱动客户以及能力积累等,并对星宇未来的发展情况进行了展望。

星宇股份的成长复盘:轿车周期后期、SUV周期前期、SUV周期后期和新能源周期。

我们根据乘用车行业发展周期和公司经营情况将星宇的成长划分为四个阶段。

轿车周期后期(2007-2011):这一阶段星宇的营业收入和盈利能力处于双升阶段,主要的成长驱动客户为德系的南北大众和日系的一汽丰田。公司在这一阶段完成了上市,开启了加速扩张;同时,公司持续加大研发投入并制定了积极的客户拓展计划,为后续新项目、新产品的开发和获取打下了基础。

SUV周期前期(2012-2016):这一阶段星宇收入保持稳定增长,一汽大众+一汽丰田贡献主要收入增量;但盈利能力受客户降价+人工及原材料成本上涨+战略开拓新客户的影响有所承压。在这段时期,星宇持续深化了与头部合资车企的合作关系,持续扩充产能且通过持续的高研发投入夯实技术优势,为下一阶段公司的快速发展打下了坚实的客户、技术和项目基础。

SUV周期后期(2017-2020):这一阶段星宇同时受益于产品周期和客户周期,营收保持稳步增长,盈利能力由于车灯的LED升级而持续提升,因此公司这一阶段的利润增速大幅领先收入增速。从客户角度来看,一汽大众占比继续提升,一汽红旗进入前五大客户。与此同时,星宇这一阶段的扩张速度进一步加快,且在享受车灯LED升级红利的同时,持续前瞻布局智能车灯技术研发。

新能源周期(2021-2025):这一阶段国内乘用车市场格局发生明显变化,自主品牌份额持续提升。星宇也经历了2021-2022两年由于客户结构调整而带来的收入增长失速,进入到2023-2024年公司营收重回增长通道。盈利能力方面,相比于2019-2020年LED红利期的归母净利率高点,近两年公司归母净利率虽有所下降但整体保持稳定。客户结构方面,受益于奇瑞销量增长+问界高端车灯放量,公司客户结构已经从上一阶段以合资为主转变为当前以奇瑞、赛力斯、理想等自主品牌为主。

智能化周期(2026-2030)展望:

1)空间:车灯是具备持续迭代升级能力的优质零部件赛道,车灯持续的智能化升级推动车灯ASP和行业空间持续增长。2)格局:高壁垒使得车灯的竞争格局优秀,星宇的行业地位在过去几年中持续提升。3)客户:目前公司深度配套华为智选、奇瑞、理想、吉利、北美电动车企等新能源/新势力头部客户,绑定头部客户使得公司后续持续受益于乘用车行业格局向头部集中。此外,公司积极推动海外市场扩展,有望贡献新增量。

盈利预测与投资评级:

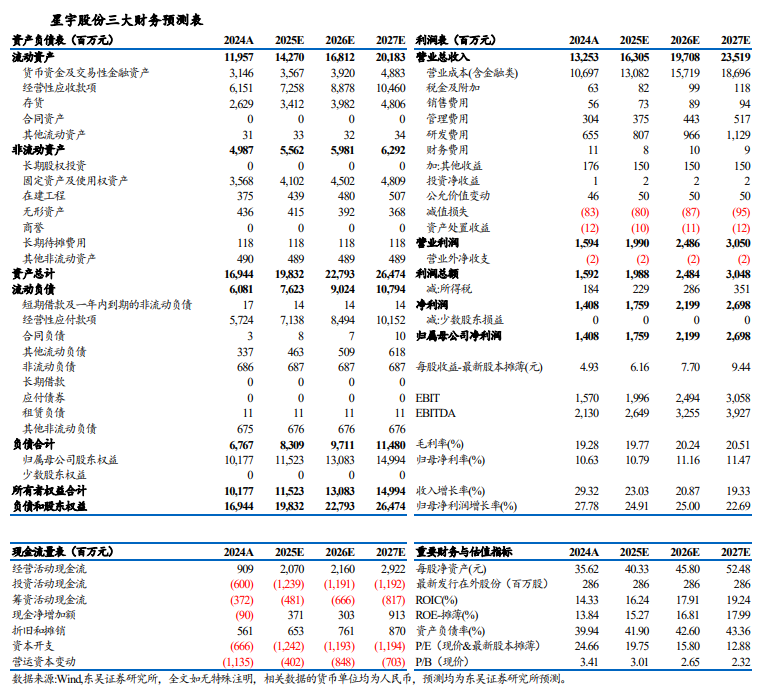

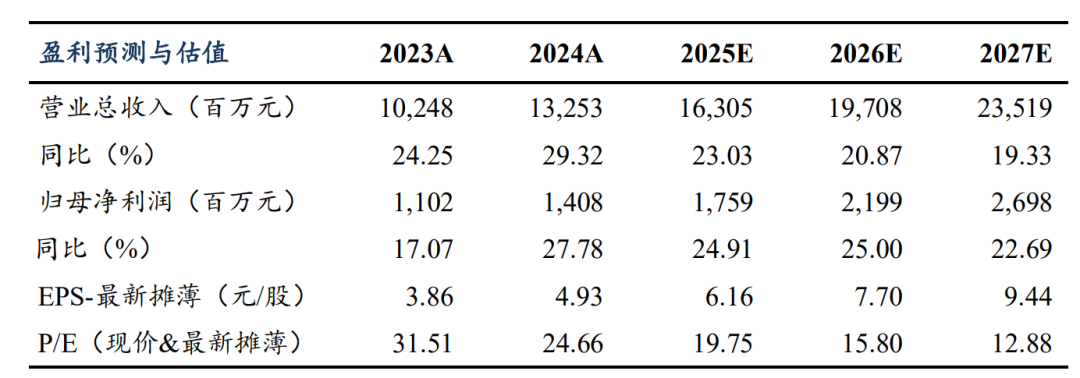

我们基本维持公司2025-2027年归母净利润分别为17.59亿元、21.99亿元、26.98亿元的预测,对应的EPS分别为6.16元、7.70元、9.44元,2025-2027年市盈率分别为19.75倍、15.80倍、12.88倍,维持“买入”评级。

风险提示:

乘用车行业销量不及预期,车灯技术迭代升级不及预期,新客户及新项目开拓不及预期,车灯行业竞争加剧。

1

轿车周期后期(2007-2011):夯实基础,稳步发展

1.1

乘用车行业情况:国内乘用车产销量快速增长

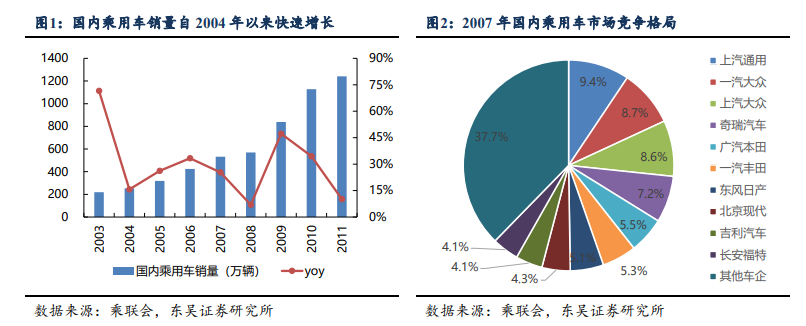

中国乘用车行业总量在轿车周期(2004-2011年)实现大幅提升。2004年,中国人均GDP超过3000美金,进入到汽车快速普及阶段,行业销量增速保持在双位数;2008年,受全球金融危机影响国内乘用车产销量增速回落,当年国内乘用车销量增速降至6.90%;2009-2010年,受益于国家积极的财政政策以及《汽车产业调整和振兴规划》政策出台的支持,国内乘用车行业销量实现高速增长,2009-2010年增速分别为47.24%和34.50%。2011年,受宏观调控、购置税减免政策退出等因素的影响,国内乘用车行业全年销量增速回落。

彼时(2007年)合资占据国内车市主要份额,其中以德系和日系为主。从行业竞争格局来看,南北大众市占率位居行业第二和第三,合计份额为17.3%;日系的广本、一丰、东风日产合计份额约16%。

1.2

经营复盘:收入/毛利率持续提升,2010年资本开支明显加速

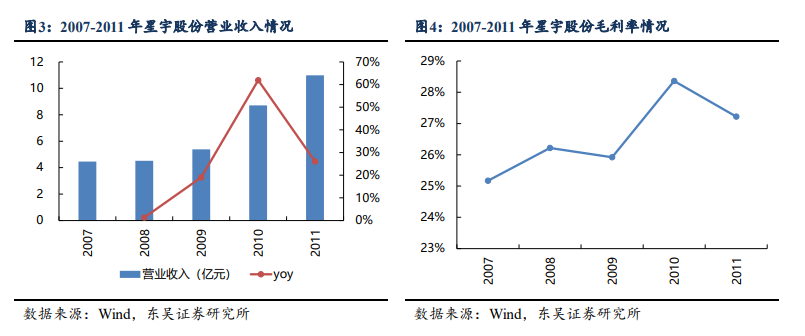

营业收入/毛利率均处于上升通道。

2007-2011年公司营收保持稳定增长。公司营收规模从2007年的4.46亿元持续增长至2011年的10.98亿元,复合增长率为25%。

2007-2011年公司毛利率整体提升。公司毛利率从2007年的25.17%提升至2011年的27.22%。其中2010年公司毛利率同比大幅提升2.44个百分点,主要系:1、公司2009-2010年新项目销售占比提升,新量产项目毛利率水平较高;2、公司持续推进VAVE,部分车灯产品成本有着明显下降。

利润规模和盈利能力均持续提升。

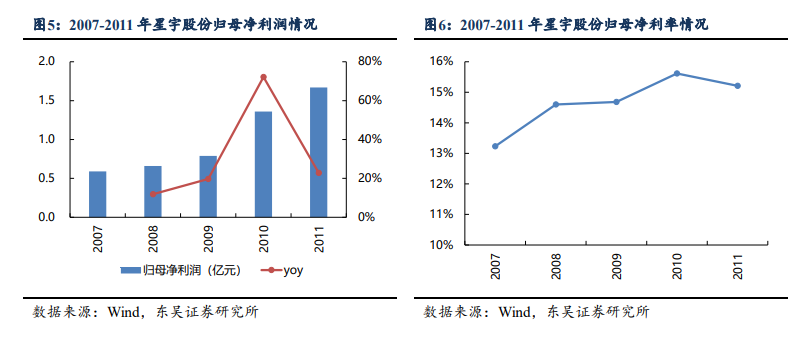

2007-2011年公司归母净利润实现大幅增长。公司归母净利润从2007年的0.59亿元大幅增长至2011年的1.67亿元,复合增长率高达30%。公司归母净利润持续提升主要系收入规模的持续增长+毛利率持续提升+期间费用率基本稳定。

2007-2011年公司归母净利率稳步提升。公司归母净利率从2007年的13.23%整体提升至15.21%,主要系公司同期毛利率的持续提升叠加期间费用率稳定。

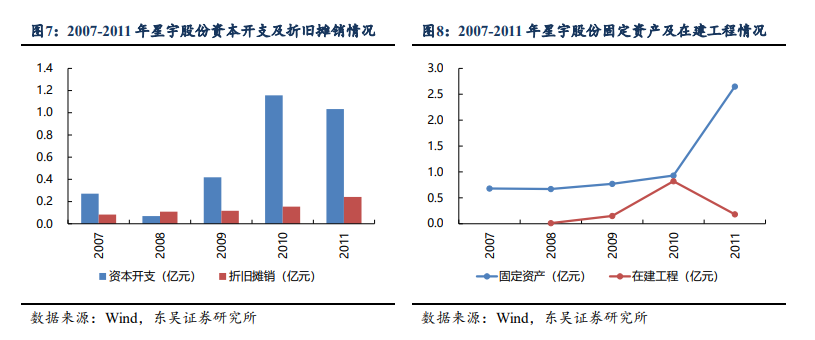

2010年资本开支大幅增长,公司扩张节奏明显提速。

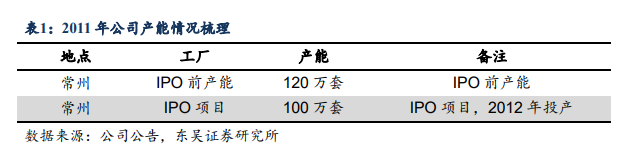

公司2010年开始建设《年产100万套车灯项目》(也是公司的IPO项目),2010-2011年资本开支水平明显大幅提升。

2010年公司在建工程同比大幅提升,主要系年产100万套车灯项目工程投入不断增加;2011年公司固定资产大幅增长,主要系本期新厂房结转。

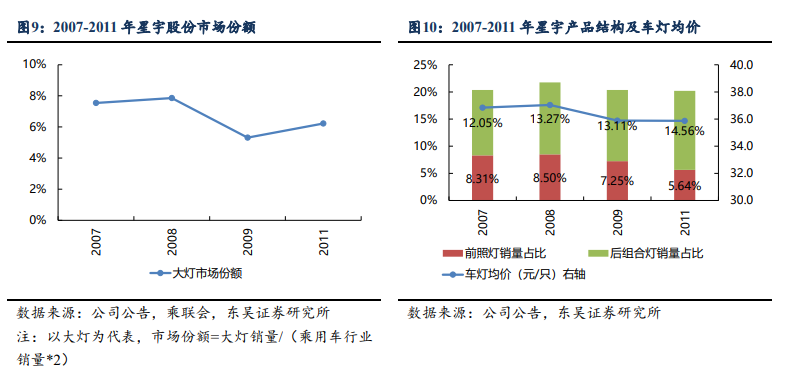

公司市场份额基本稳定,尾灯销量占比有所提升。

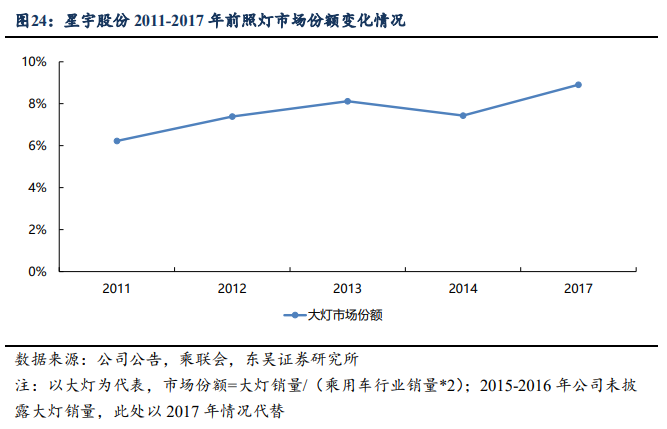

公司市场份额2007-2011年基本保持稳定。以价值量和技术含量较高的大灯为例,公司2007-2008年的市占率基本在7.5%-8%之间,至2011年小幅下滑至6.22%,整体基本保持稳定。

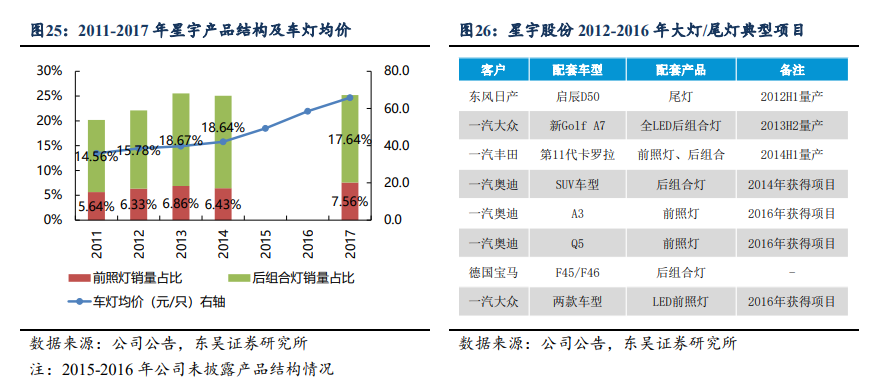

产品结构:尾灯销量快速增长,销量占比持续提升。产品结构方面,尾灯的销量从2007年的116.43万只持续提升至2011年的399.29万只,对应的销量占比从12.05%提升至14.56%;大灯销量从2007年的80.30万只提升至2011年的154.58万只,销量占比从8.31%小幅回落至5.64%。

单灯均价在这一阶段基本稳定。2007-2011年星宇单灯均价基本在35-37元/只,主要系这一阶段大灯/尾灯的占比整体稳定,且产品类型也基本为卤素灯。

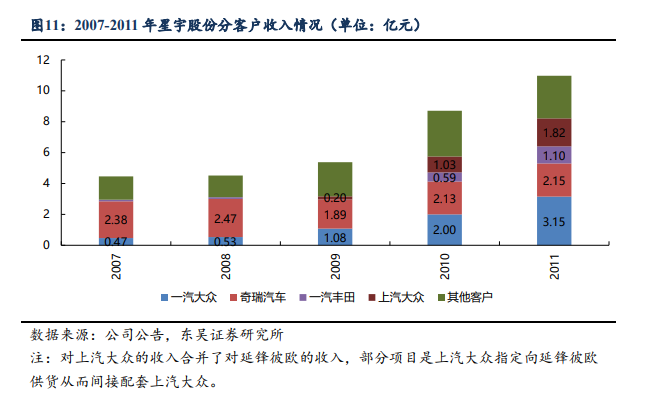

客户结构:德系+日系合资客户贡献主要收入增量。

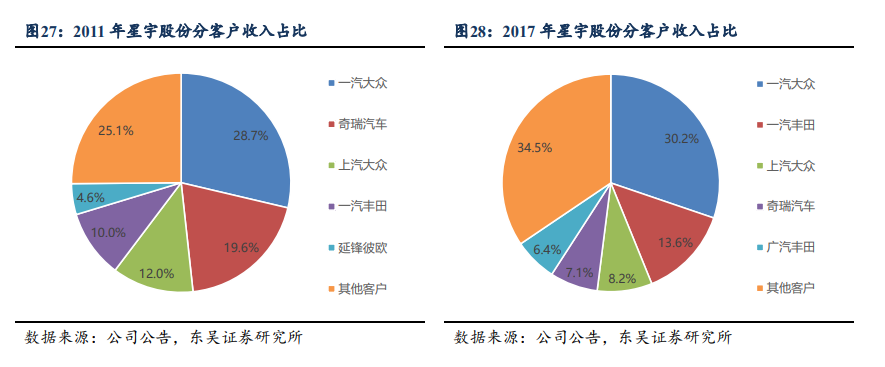

从分客户情况来看可以发现,这一阶段星宇的成长主要来自于德系和日系客户的驱动。一汽大众:收入从2007年的0.47亿元提升至2011年的3.15亿元,收入占比从10.5%提升至28.7%;上汽大众:收入从2009年的0.20亿元提升至2011年的1.82亿元,收入占比从3.7%提升至16.6%;一汽丰田:收入从2007年的0.10亿元提升至2011年的1.10亿元,收入占比从2.2%提升至10.0%。奇瑞汽车:收入从2007年的2.38亿元微降至2011年的2.15亿元,收入占比从53.4%下降至19.6%;

1.3

能力建设:高度重视研发,积极开拓客户

公司一直秉承技术领先战略,在技术研发环节持续高投入。

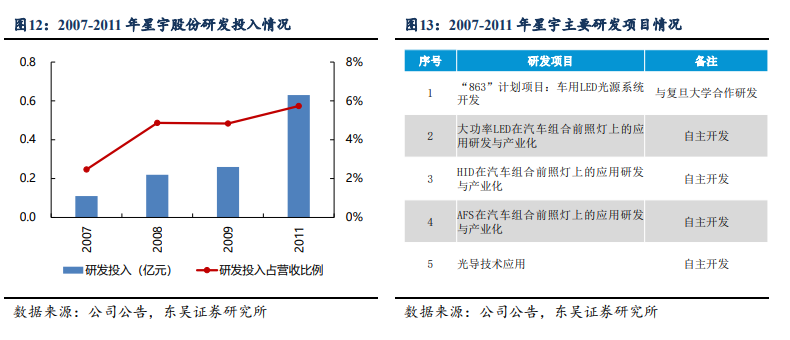

公司在技术研发上一直保持高投入:2007-2011年研发投入持续增长,其中2011年研发投入为0.63亿元,占营收比例达5.74%。

公司持续的技术研发为后续新项目、新产品的开发和获取打下了坚实的基础:早在2010年及之前,公司就针对大功率LED前照灯/HID前照灯/AFS等核心技术进行了重点研发。

公司制定了积极有效的客户开发计划。

针对已经建立配套关系的客户,公司重点工作目标集中在加大合作的广度和深度。公司通过分析客户的战略定位,了解客户新车型推出计划,尽早介入客户的新车型开发,将合作配套的产品从普通小灯扩展至高附加的前后灯产品。(彼时公司在奇瑞中的大灯配套较多,而在一汽大众和一汽丰田中仍以小灯配套为主,在一汽大众仅配套捷达大灯,一汽丰田仅配套花冠大灯)

针对还未合作的客户,公司也在积极开拓,公司彼时正在努力拓展其他合资客户如广汽丰田。

2

SUV周期前期(2012-2016):修炼内功,静待周期

2.1

乘用车行业情况:销量增速中枢下移,需求结构发生明显变化

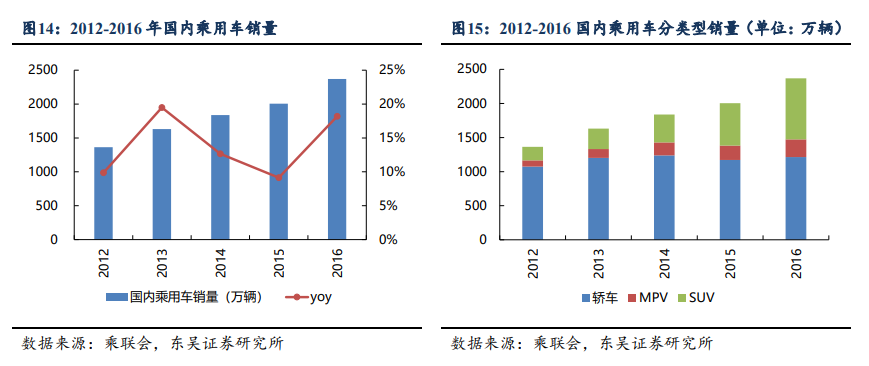

2012-2016年乘用车销量复合增速回落。国内乘用车行业销量从2012年的1364.35万辆增长至2016年的2369.34万辆,4年复合增长率为14.80%,这一阶段国内乘用车行业总量增速相比2003-2011年有所下滑。

乘用车需求结构发生变化,轿车总量稳定,SUV销量占比持续提升。SUV周期中乘用车的需求结构发生明显变化。其中,轿车销量整体保持稳定,2012-2016年基本保持在1100万-1200万辆的区间波动;而SUV销量从2012年的200.04万辆持续提升至2016年的896.06万辆,复合增速为45.48%,显著高于同期的乘用车行业整体销量增速。与此同时,SUV在乘用车中的销量占比也从2012年的14.66%提升至2016年的37.82%。

SUV周期自主品牌率先发力,市场份额持续提升。在国内乘用车SUV的早期,自主品牌SUV车型推向市场的速度更快,以哈弗H6、传祺GS4、长安CS75为代表的自主品牌SUV车型销量迅速增长,带动着国内自主品牌份额持续提升。

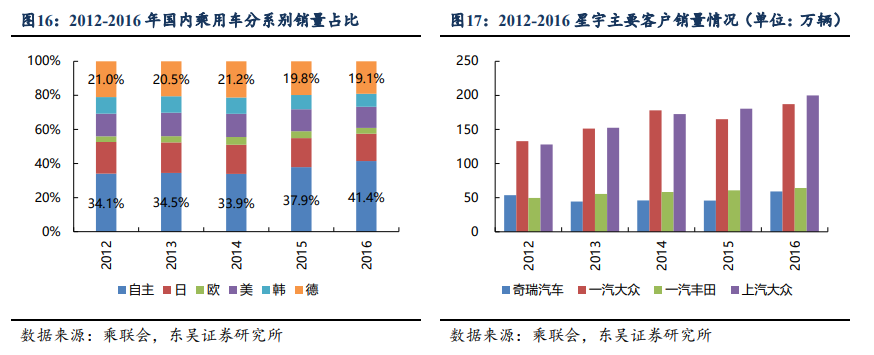

星宇核心客户中南北大众销量持续增长,奇瑞和一丰销量保持稳定。2012-2016年,南北大众销量分别从128万辆和133万辆持续增长至200万辆和187万辆。一汽丰田由于这一阶段中日关系遇冷从而在中国市场的发展有所放缓;奇瑞汽车销量在这段时间也整体停滞在50万辆/年的量级。

2.2

经营复盘:收入稳定增长毛利率承压,资本开支水平整体稳定

营收稳定增长,毛利率暂时承压。

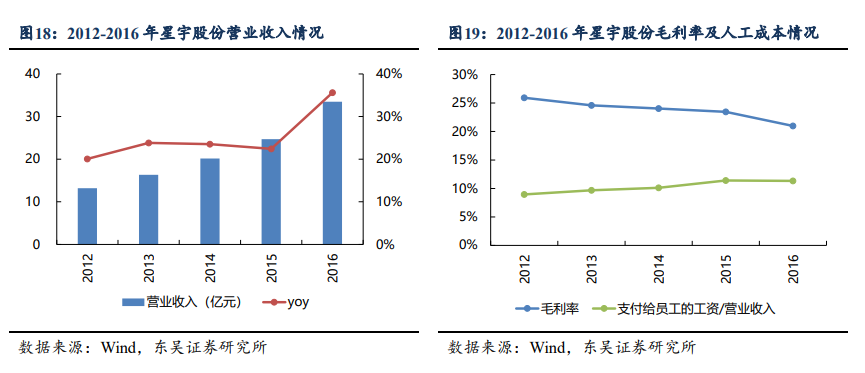

2012-2016年公司营收规模保持稳定增长的状态。公司营收规模从2012年的13.18亿元持续增长至2016年的33.47亿元,复合增长率为26%。

2012-2016年公司毛利率整体处于承压状态。公司毛利率从2012年的25.93%下降至2016年的20.98%,主要系:1、下游客户的产品降价;2、人工及原材料成本上涨(员工工资占收入比例从2011年的7.92%提升至2016年的11.32%);3、公司战略开拓新客户。

利润规模增长但净利率承压下滑。

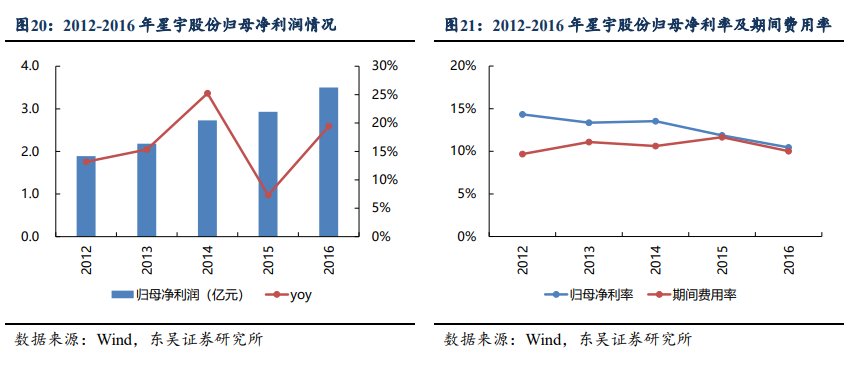

2012-2016年公司归母净利润实现稳定增长。公司归母净利润从2012年的1.89亿元增长至2016年的3.50亿元,复合增长率为16.65%。由于盈利能力的下滑,公司2012-2016年的归母净利润复合增速低于2007-2011年的水平,也低于公司同期的营收复合增速。

2012-2016年公司归母净利率承压下滑。公司归母净利率从2011年的15.21%持续下滑至2016年的10.46%,主要系公司同期毛利率的持续承压下降。2012-2016年公司期间费用率则基本保持稳定,整体在10-11%的区间波动。

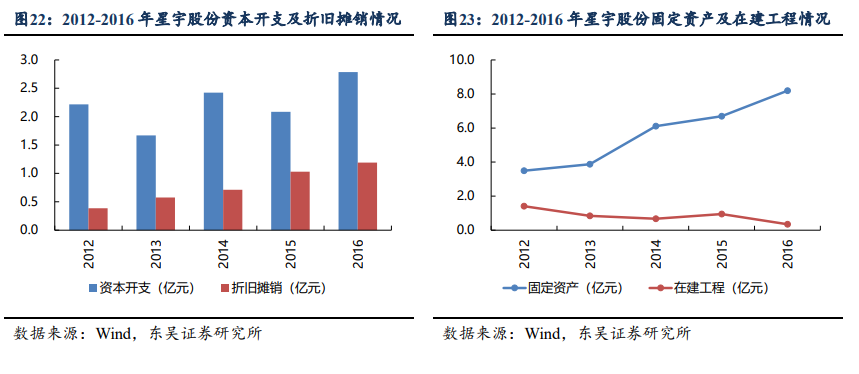

2012-2016年公司资本开支水平整体稳定。

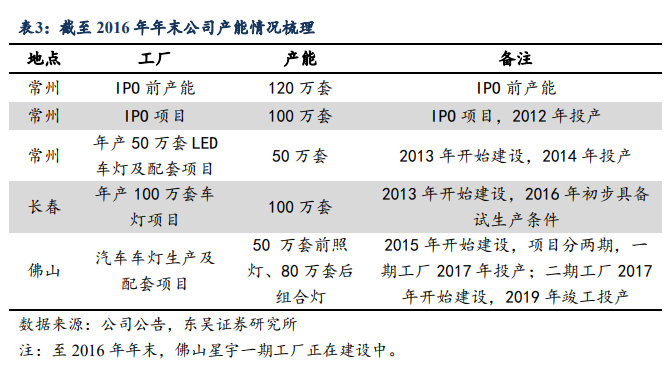

公司上市后至2016年保持稳定扩张,年资本开支金额维持2亿元上下。星宇自上市后开启了稳步扩张,2012-2016年资本开支水平基本维持在2亿元/年。除IPO募投项目外,公司还利用超募资金建设了常州“年产50万套LED车灯及配套项目”、长春“年产100万套车灯项目”以及“汽车车灯生产及配套项目”(佛山),进一步完善了对主要配套客户的产能布局。

SUV周期前半段,星宇实现了市场份额的稳步小幅提升。以前照灯为代表,星宇的市场份额从2011年的6.22%持续提升至2017年的8.91%。

大灯/尾灯销量占比提升,量产产品类型仍以卤素为主。

产品结构持续优化,大灯/尾灯项目比例持续提升。随着公司新建产能陆续释放+持续加大研发投入,公司大灯/尾灯产品的生产研发能力大幅提升,公司车灯销量中大灯和尾灯销量占比持续提升,车灯产品均价也实现了明显提升。

2014年公司前照灯、后组合灯销售收入占比60%以上(2009年公司大灯+尾灯收入占比为49%),承接的新项目中,前照灯、后组合灯、雾灯数量占比在40%以上。

2016年,公司承接车灯新项目138个,其中前照灯19个、后组合灯45个,大灯+尾灯的数量占比进一步提升。

2012-2016年公司持续储备LED项目,但量产产品中仍以卤素车灯为主。

客户驱动:一汽大众+一汽丰田贡献主要收入增量

公司一方面寻求和现有客户开展更深层次合作,另一方面持续开拓新客户。

原有客户深化合作:公司与重点客户一汽大众和一汽丰田持续深化合作,配套项目也从小灯向大灯/尾灯扩展。公司对一汽大众和一汽丰田的营收从2011年的3.15亿元和1.10亿元大幅增长至2017年的12.86亿元和5.80亿元。

新客户拓展:2012年,公司重点拓展了广汽乘用车、广汽丰田等客户,取得了标致雪铁龙全球供应商资格;2013年,公司进入长安福特、东风本田配套体系;2014年,公司获得奥迪SUV车型尾灯项目,通过德国宝马供应商评审并获得开发项目;2016年,公司获得宝马全球尾灯项目及奥迪A3/Q5大灯项目。

2.3

能力积累:深度绑定头部客户,高研发投入夯实技术优势

在这一阶段,星宇持续深化了与头部合资车企的合作关系,持续扩充产能且通过持续的高研发投入夯实技术优势,为下一阶段(SUV周期后期)公司的快速发展打下了坚实的客户、技术和项目基础。

绑定头部合资品牌车企,客户结构不断优化:公司一方面深化和一汽大众和一汽丰田的合作深度,获取更多高附加值项目;一方面持续开拓了广汽丰田、东风日产、德国宝马、长安福特、东风本田等新客户。

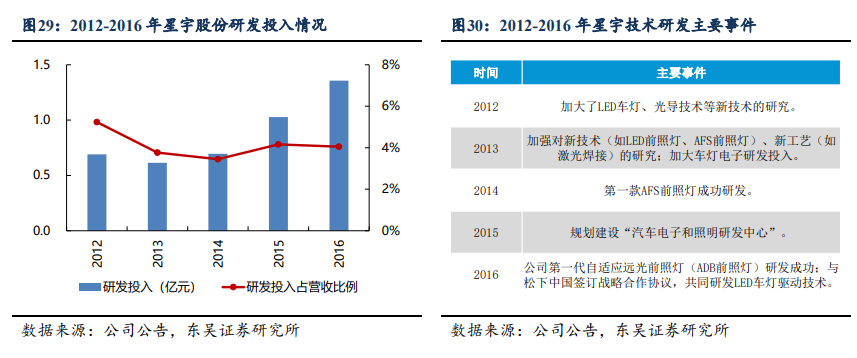

加大车灯新技术的研发:公司对LED前照灯、AFS前照灯、ADB前照灯等新技术持续投入研发,研发投入占营收比例2015-2016年持续保持在4%以上,且在2015年开始规划建设“汽车电子和照明研发中心”。

3

SUV周期后期(2017-2020):量利齐升,黄金时代

3.1

乘用车行业情况:行业总量持续下滑,SUV渗透率仍有小幅提升

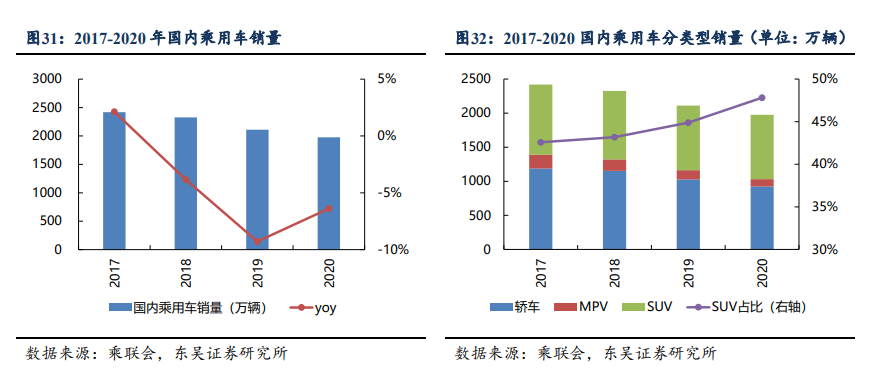

2017-2020年国内乘用车行业销量持续下滑。国内乘用车行业销量从2017年的2419.75万辆下降至2020年的1975.96万辆,3年复合增长率为-6.53%,国内乘用车行业总量在SUV周期后期出现持续下降主要系:1、小排量乘用车购置税优惠政策2017年年末结束,因此2018年需求被部分透支;2、2018年中美贸易摩擦对国内宏观经济造成一定影响,乘用车作为可选消费也遭受到一定冲击;3、2020H1国内突发的公共卫生事件对人员流动产生一定影响。

SUV渗透率仍在持续提升。2017-2020年国内乘用车行业SUV渗透率仍在持续提升,从2017年的42.58%提升至2020年的47.81%。

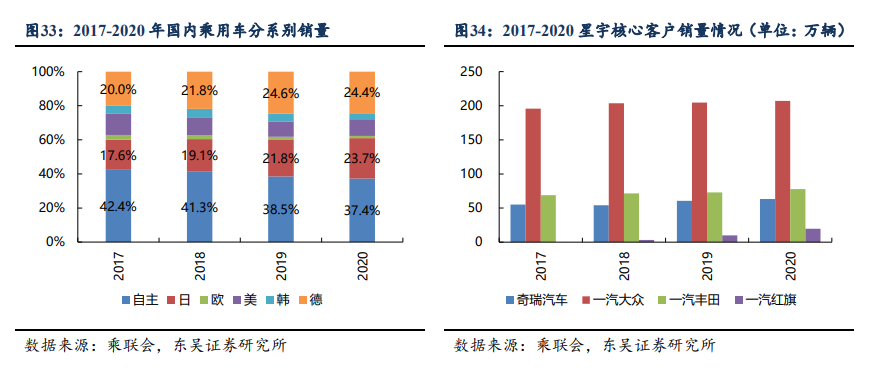

2017-2020年德系/日系合资品牌市场份额有所回升。分系别来看,自主品牌销量从2017年的1026.58万辆下降至2020年的738.11万辆,对应的市场份额从42.4%下滑至37.4%;德系销量整体稳定,份额从2017年的20.0%提升至2020年的24.4%;日系销量持续增长,从2017年的426.85万辆增长至2020年的467.35万辆,对应份额从17.6%提升至23.7%。

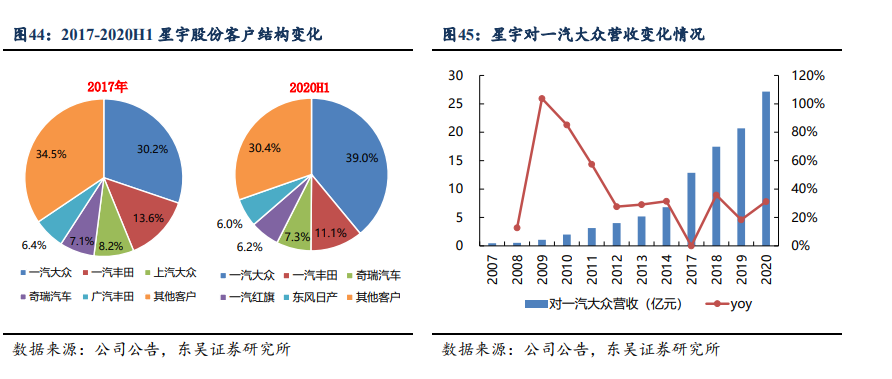

星宇核心客户销量表现均明显超越行业。公司彼时第一大客户一汽大众销量从2017年的195.72万辆提升至2020年的207.15万辆(主要系2017-2020年陆续导入探岳、探歌及探影等SUV车型);第二大客户一汽丰田销量从2017年的68.92万辆提升至2020年的77.91万辆。此外,一汽红旗自2017年战略改革以来销量实现高速增长,从2018年的3.30万辆大幅提升至2020年的19.67万辆。

3.2

经营复盘:营收/毛利率双升,扩张节奏明显加快

营业收入/毛利率进入双升通道

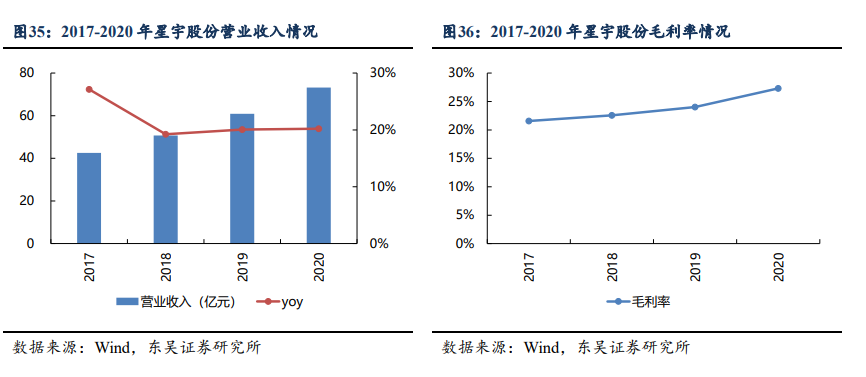

2017-2020年公司营业收入实现稳定增长。公司营收从2016年的33.47亿元持续增长至2020年的73.23亿元,4年复合增速为21.62%,星宇在这一阶段的收入增速显著超越了下游乘用车行业的增速。

2017-2020年公司毛利率重回上升通道。星宇的毛利率从2016年的20.98%持续提升至2020年的27.30%。这一阶段公司毛利率持续提升的原因主要系:1、公司这一阶段主要绑定头部合资客户如一汽大众、一汽丰田,主要客户销量表现超越行业,公司受行业景气度影响较小;2、公司持续提升在一汽大众、一汽丰田等核心客户的配套份额,收入实现稳定增长;3、传统卤素灯在这一阶段加速向LED灯升级,技术含量提升带来了车灯毛利率的提升。

归母净利率持续提升,利润增速超越收入增速。

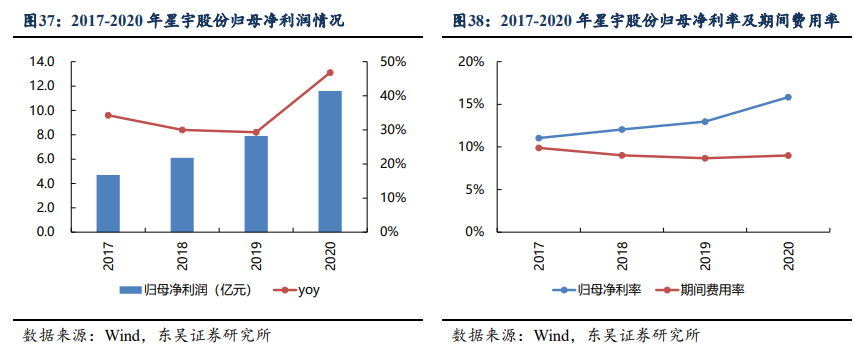

2017-2020年公司归母净利润向上突破10亿元规模。星宇的归母净利润规模在2017-2020年期间实现了高速增长,从2016年的3.50亿元快速增长至2020年的11.60亿元,4年复合增速为34.93%,归母净利润增速明显超越收入增速。

受毛利率提升拉动,2017-2020年公司归母净利率持续提升。星宇归母净利率从2016年的10.46%大幅提升至2020年的15.84%,主要系同期毛利率水平的持续提升。同期公司期间费用率从2016年的10.03%小幅降至2020年的9.00%,稳定在9%至10%的水平。

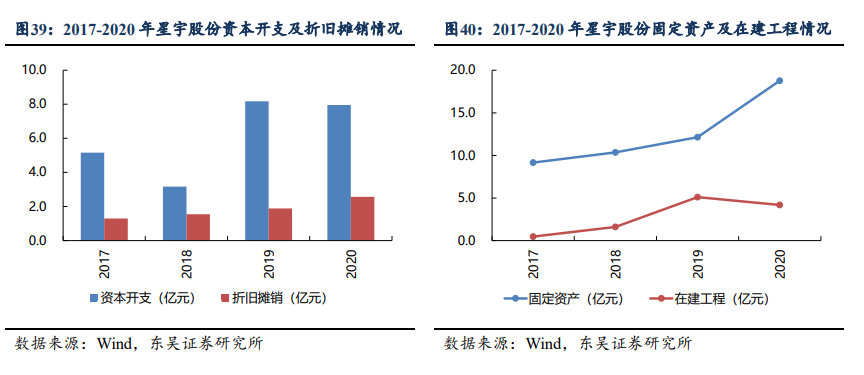

2017-2020年公司扩张节奏明显加快。

星宇在2017-2020年资本开支力度明显加大。相比于2012-2016年2亿元上下的年资本开支金额,公司2017-2020年资本开支金额增长至6-8亿元的规模,其中2019-2020年连续两年资本开支金额在8亿元左右。

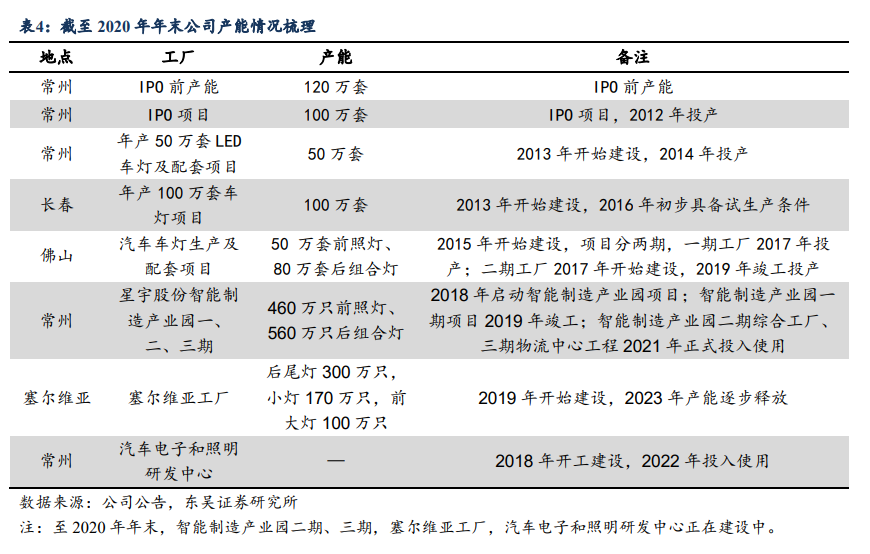

这一阶段星宇进一步加大和完善了生产和研发布局。星宇这一阶段陆续建设了佛山工厂、智能制造产业园、塞尔维亚工厂,并且建设了汽车电子和照明研发中心。

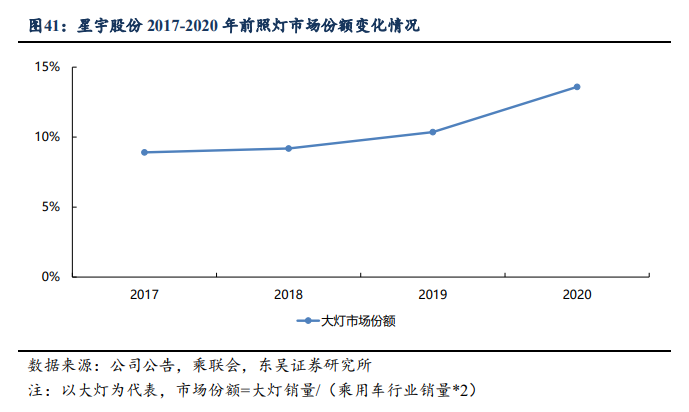

SUV周期后半段(2017-2020年),星宇大灯市占率加速提升。以前照灯为代表,星宇的市场份额从2017年的8.91%快速提升至2020年的13.59%。

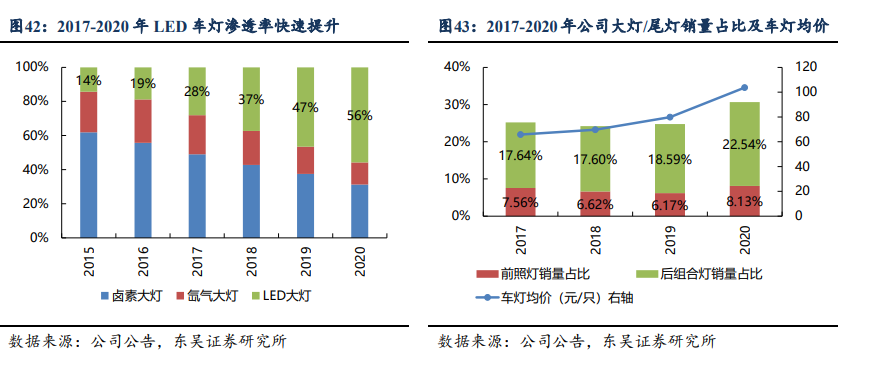

车灯LED升级+大灯/尾灯占比提升驱动产品均价迅速提升。

2017-2020年车灯LED渗透率加速提升。相比于传统卤素车灯,LED车灯具有亮度高,尺寸小(便于组合设计)、寿命长、能耗低和启动快等优势,随着LED成本的持续下降,其在车灯中的应用逐渐普及。其中,车灯LED渗透率从2017年开始呈现出加速提升的趋势,带动着车灯的单车价值量持续提升。

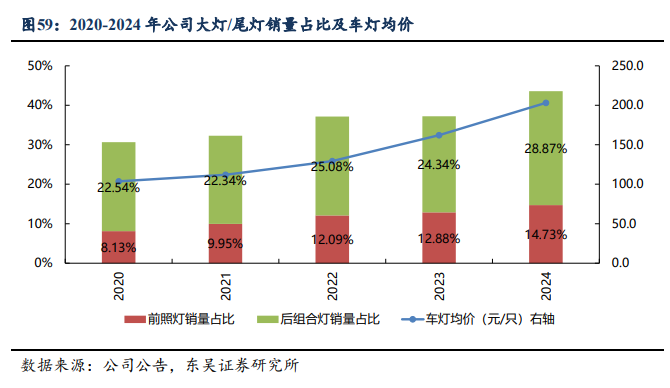

星宇大灯/尾灯销量占比进一步提升。公司前照灯销量占比从2017年的7.56%提升至2020年的8.13%,尾灯销量占比从2017年的17.64%提升至2020年的22.54%。产品结构的进一步优化+车灯LED渗透率提升,共同驱动着公司车灯均价快速提升,从2016年的58.49元/只提升至2020年的103.72元/只。

客户驱动:一汽大众占比继续提升,红旗进入前五大客户

星宇对一汽大众的营收及营收占比持续增长。星宇对一汽大众的营收从2017年的12.86亿元快速增长至2020年的27.15亿元,3年复合增速为28.29%;对应的一汽大众营收占比也从2017年的30.2%进一步提升至2020年的37.1%。星宇对一汽大众的收入快速增长主要系:1、一汽大众2017-2020年陆续导入探岳、探歌及探影等SUV车型,新车型导入提振销量持续增长;2、星宇在与一汽大众合作持续深入,配套份额持续提升;3、车灯LED升级大幅提升车灯单车价值量。

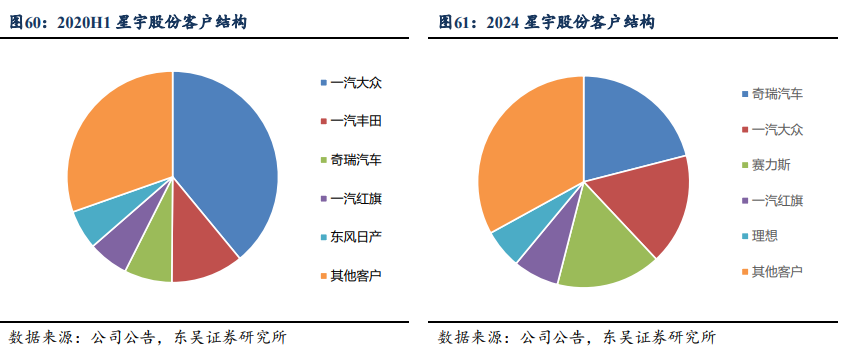

一汽红旗销量增长迅速,进入星宇前五大客户。得益于一汽红旗销量的快速增长,一汽红旗2020H1位列星宇第四大客户,收入占比为6.2%。

3.3

能力积累:公司持续加大车灯新技术的前瞻研发

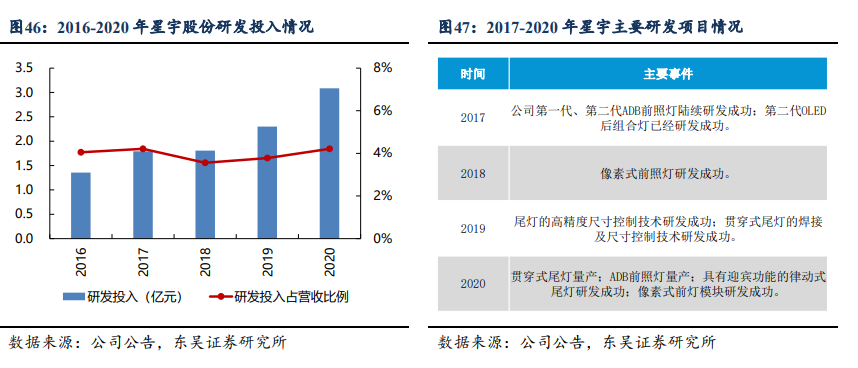

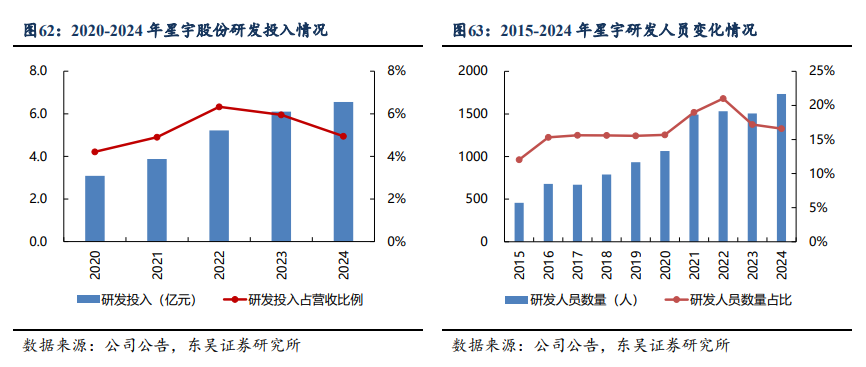

公司研发投入占收入比例持续处于高位。公司在2017-2020年持续保持着高比例的研发投入,研发投入金额从2017年的1.79亿元增长至2020年的3.09亿元,占收入的比例基本维持在3.5-4.5%的水平,其中2020年研发投入占营收比例为4.21%。

星宇在2017-2020年享受车灯LED升级红利的同时,持续前瞻布局智能车灯技术研发。星宇持续紧跟车灯行业的前沿技术发展方向,提前布局智能车灯产品,于2017年成功研发ADB大灯,2018年成功研发像素式前照灯,2019-2020年成功研发贯穿式尾灯和交互式尾灯,为后续车灯智能化的持续升级打下基础。

4

新能源周期(2021-2025):蓄力转型,续写新章

4.1

乘用车行业情况:行业总量稳中微增,新能源渗透率持续提升

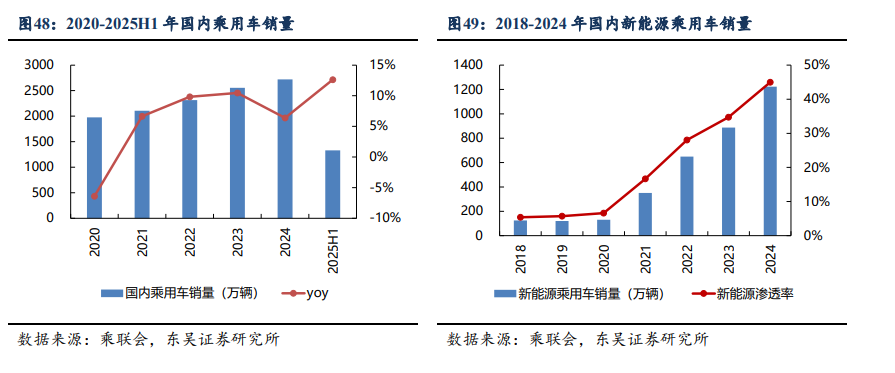

2020-2024年国内乘用车行业总量整体呈低速增长状态。国内乘用车行业销量从2020年的1975.96万辆增长至2024年的2719.38万辆,复合增长率为8.31%。

行业销量结构发生较大变化,新能源渗透率持续提升。国内新能源乘用车行业销量从2019年的120.35万辆快速提升至2024年的1223.19万辆,复合增长率高达59.00%。对应的新能源乘用车渗透率也从2019年的5.7%快速提升至2024年的45.0%。

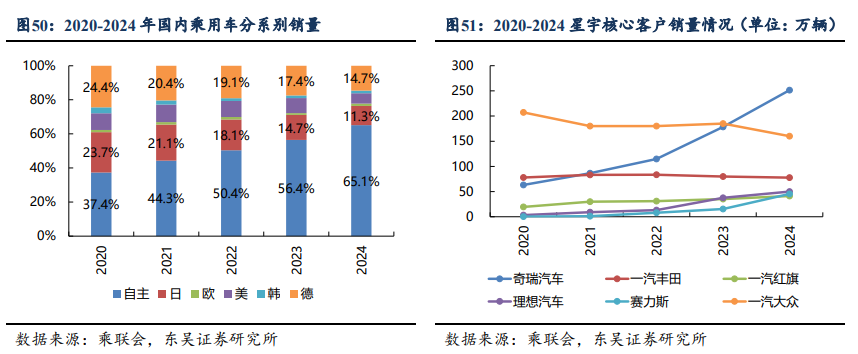

2020-2024年国内乘用车市场自主品牌份额持续提升。受益于新能源渗透率的快速增长,国内自主品牌销量迅速增长,对应的市场份额也从2020年的37.4%持续提升至2024年的65.1%。合资品牌整体呈现衰退,其中德系份额从2020年的24.4%下滑至2024年的14.7%;日系份额从2020年的23.7%下滑至2024年的11.3%。

传统合资客户销量下滑,奇瑞、理想等自主客户持续成长。公司此前第一大客户一汽大众销量从2020年的207.15万辆下滑至2024年的160.09万辆;一汽丰田销量基本保持稳定。自主品牌客户方面,奇瑞销量从2020年的63.27万辆大幅增长至2024年的251.52万辆;理想销量从2020年的3.26万辆增长至2024年的50.05万辆。

4.2

经营复盘:营业整体保持增长,客户结构加速转型

营业整体保持增长,多因素拖累毛利率。

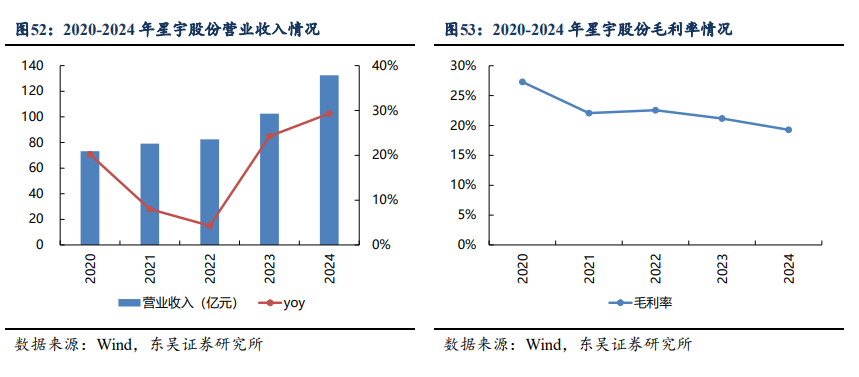

2020-2024年公司营业收入整体增长。公司营收整体从2020年的73.23亿元增长至2024年的132.53亿元,4年复合增长率为15.99%。其中,2021-2022年公司营收增长出现失速,营收同比增速分别仅为8.00%和4.29%;2023-2024年公司收入重回快速增长通道,两年营收同比增速分别为24.25%和29.32%。

受多因素影响,公司毛利率2021-2024年有所下滑。公司表观毛利率从2020年的27.30%下降至2024年的19.28%。其中,2021年公司毛利率同比下降5.22个百分点,主要系:1、运费、仓储费从销售费用划归营业成本;2、下游乘用车行业竞争加剧。2024年公司毛利率同比下降1.90个百分点,其中质保金从销售费用划归营业成本影响约1.02个百分点。

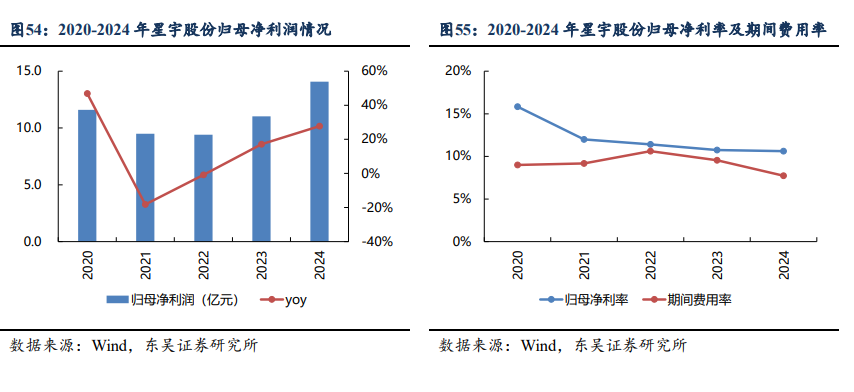

归母净利润存在波动但整体增长。

2021-2022年公司归母净利润出现波动,2023-2024年重回增长通道。公司2021年实现归母净利润9.49亿元,同比下降18.19%,主要系归母净利率下滑所致;2022年实现归母净利润9.41亿元,同比基本持平;2023-2024年公司归母净利润实现连续增长,其中2024年归母净利润为14.08亿元,同比增长27.78%。

2021年公司归母净利率同比降幅较大,2022-2024年盈利能力整体维持稳定。星宇2021年归母净利率为12.00%,同比下降3.84个百分点,主要系公司同期毛利率同比下降+管理/研发费用率同比微增所致。2022-2024年公司归母净利率基本稳定在10.5%-11.5%的区间。

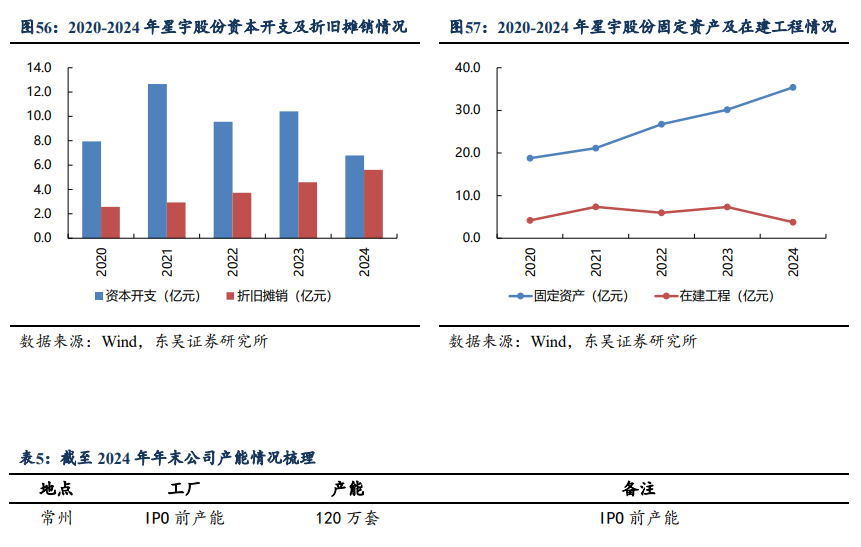

2021-2024年公司继续维持快速扩张状态。

从资本开支的角度来看,星宇2021-2023年的年资本开支金额基本维持在10亿元的水平,其中2021年公司资本开支达到最高点的12.65亿元。投资项目上,公司2021-2024年陆续推动智能制造产业园五期、模具工厂、塞尔维亚工厂等项目建设。

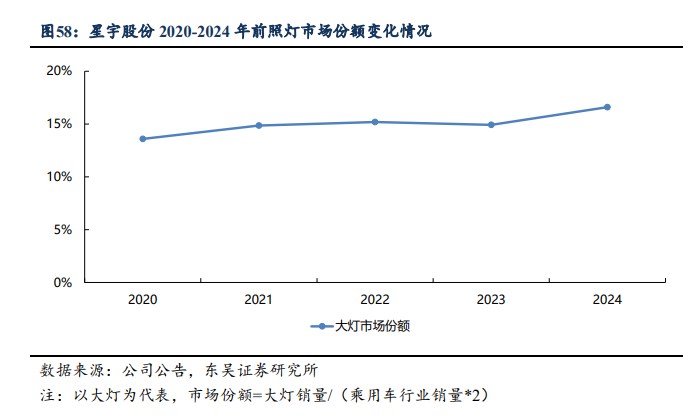

星宇前照灯市占率继续稳步提升。以前照灯为代表,星宇的市场份额从2020年的13.59%快速提升至2024年的16.60%。

产品结构优化+车灯智能升级,共同驱动产品均价持续提升。

产品结构持续优化,星宇大灯/尾灯销量占比持续提升。公司大灯销量占比从2020年的8.13%提升至2024年的14.73%,尾灯销量占比从2020年的22.54%提升至2024年的28.87%,大灯+尾灯合计销量占比2024年达到43.59%。

LED车灯继续向ADB/DLP/HD ADB等智能车灯升级,车灯产品单车价值量进一步大幅提升。受益于车灯智能化升级+产品结构持续优化,星宇单灯均价从2020年的103.72元/只快速提升至2024年的203.13元/只。

客户驱动:客户结构转型,自主/新能源收入占比持续提升。

2021-2024年星宇客户结构转型,自主品牌/新能源收入占比大幅提升。2020年星宇的主要客户仍以德系和日系的合资品牌为主。在国内乘用车行业新能源周期中,自主品牌+新能源的市场份额持续提升,合资品牌逐渐衰退,星宇也开启了新一轮的客户结构转型,持续加大对自主品牌/新能源/新势力客户的开拓力度。至2024年,奇瑞、赛力斯、理想等客户进入公司前五大客户。

4.3

能力积累:持续保持高研发投入,夯实公司智能车灯时代的竞争力

公司2020-2024年进一步加大研发投入。公司研发投入金额从2020年的3.09亿元持续增长至2024年的6.55亿元,对应的研发投入占收入比例在2021-2024年基本维持在5%及以上,其中2022年研发投入占收入比例高达6.33%。研发人员数量方面,公司研发人员数量从2020年的1065人增长至2024年的1734人,研发人员数量占比也基本在16%以上。

前瞻布局智能车灯,夯实公司高附加值车灯的竞争优势。公司近年来一直在加大ADB、DLP、HD-ADB、基于Micro LED/Mini LED技术的像素显示化交互灯、智能数字格栅/数字保险杠等新一代车灯产品的技术研发,在智能车灯技术储备、大规模量产经验、客户配套覆盖度等方面相比竞争对手具有明显优势。

5

智能化周期(2026-2030)展望:车灯龙头,智启新程

5.1

车灯智能化升级将推动市场空间持续扩容

汽车车灯具备持续迭代升级的能力。车灯作为汽车的关键零部件,决定了车辆的造型美观以及使用安全性,其发展历史几乎与汽车本身的发展历史同步。汽车车辆本身的持续升级对车灯也提出了相应的产品升级要求,随着光源技术的发展、车辆安全性要求的提升、整车智能化水平的提升以及车辆造型设计的发展,车灯产品在各个维度都在持续升级。

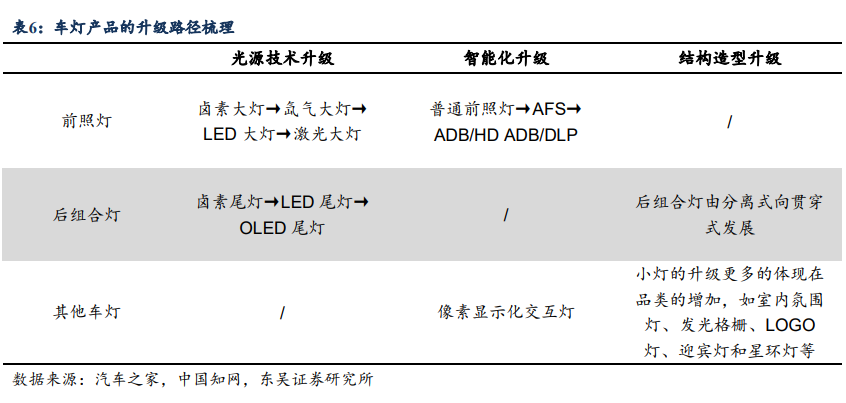

车灯产品三大升级路径:(1)光源技术升级;(2)智能化升级;(3)结构造型升级。

从价值量上看,随着车灯产品的升级,车灯产品的价值量也在不断提升。

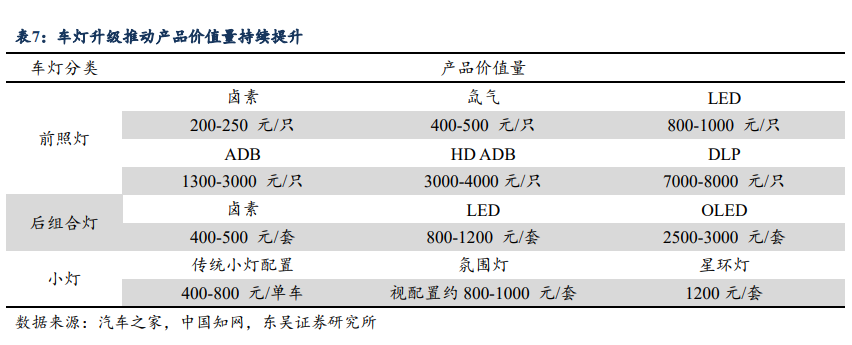

前照灯:传统卤素前照灯的价格在200-250元每只;氙气大灯的价格在400-500元每只;LED大灯的价格在800-1000元每只;智能化程度更高的ADB大灯价格为1300-3000元每只;DLP大灯的价格高达7000-8000元每只。

后组合灯:传统卤素后组合灯价格为400-500元每套;LED后组合灯价格为800-1200元每套;OLED后组合灯价格为2500-3000元每套。贯穿式后组合灯的价格要高于传统分离式后组合灯。

小灯:传统小灯配置的单车价值量在400-800元,而新增品类的小灯价值量更高,如氛围灯价格一般在800-1000元每套,外饰星环灯一般在1200元/套。

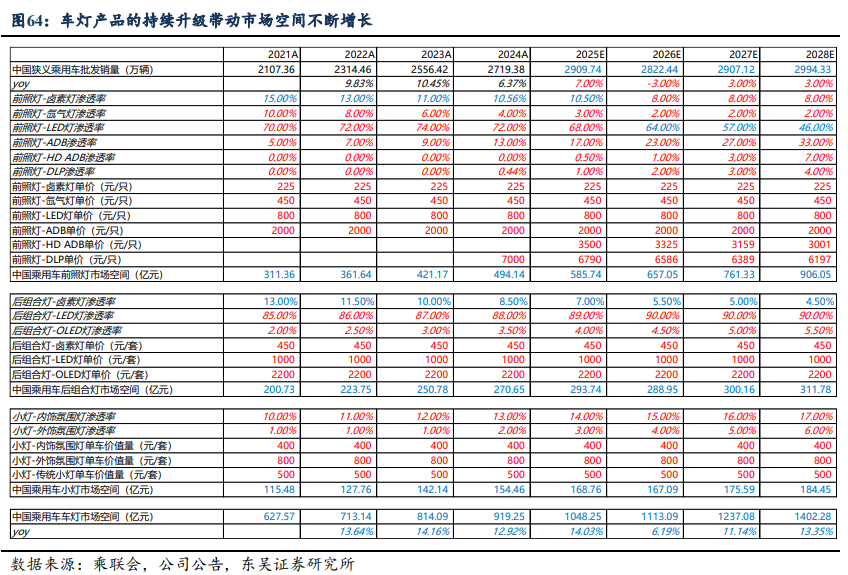

我们对国内乘用车车灯市场的行业空间进行了测算,国内乘用车车灯市场规模将从2024年的919亿元持续增长至2028年的1402亿元。

5.2

高壁垒塑造车灯优秀竞争格局,份额有望继续向头部集中

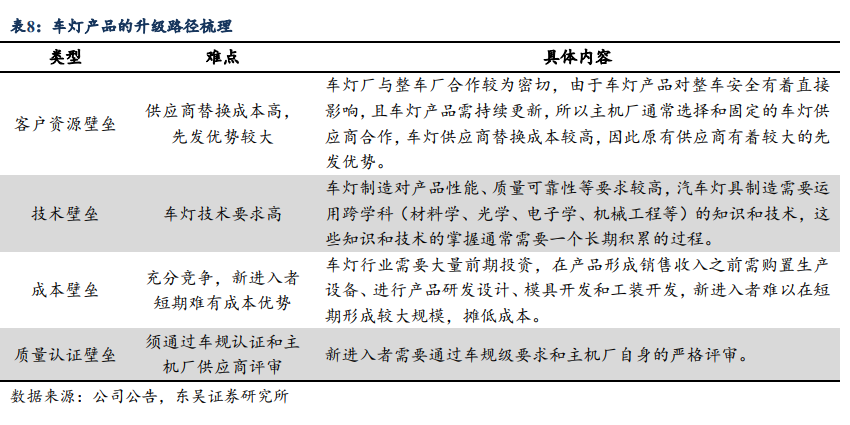

车灯行业的进入壁垒主要包括客户资源壁垒、技术壁垒、成本壁垒以及质量认证壁垒。车灯作为汽车中与安全相关的重要零部件,有着较高的行业进入壁垒,主要包括客户资源壁垒、技术壁垒、成本壁垒和质量认证壁垒。

车灯产品同时为安全件、外观件、功能件和独供件,所以要求极高。

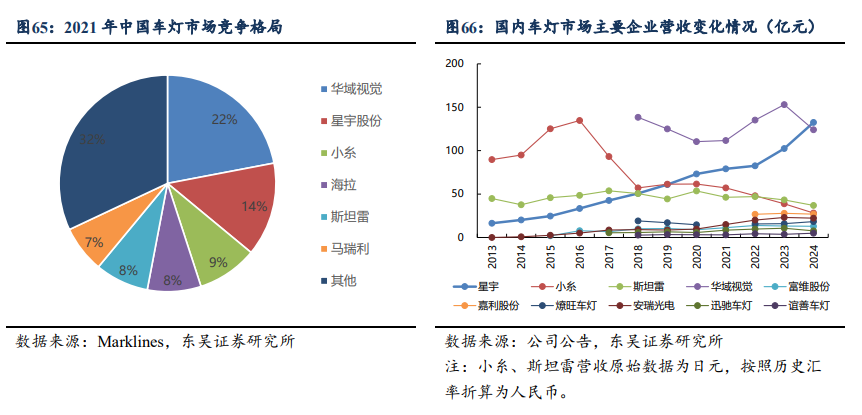

国内车灯行业当前呈现“双龙头”格局,行业集中度较高。

2018年华域收购上海小糸并更名华域视觉,成为国内车灯市场龙头,彼时市场呈现“一超多强”的格局。2020-2024年星宇收入持续增长,2020年超越小糸中国区,2024年赶超华域视觉,国内车灯行业逐步呈现出“双龙头”的新格局。

市场集中度方面,2021年中国车灯市场CR3为45%,CR5为61%,市场份额集中于头部企业,其余国内车灯企业整体规模与头部的车灯厂存在差距。

车灯领域的技术升级趋势将进一步使市场份额向头部企业集中。以智能化升级为例,ADB、HD ADB、DLP等技术对车灯企业的技术研发和资金实力提出了更高的要求,中小型车灯企业在行业变革中或将逐渐落后,我们判断车灯市场份额将进一步向头部企业集中。

我们对国内市场各个车灯玩家当前的情况进行了梳理对比,星宇在营收规模、盈利能力、扩张意愿、高附加值车灯研发等维度均处于国内车灯行业的领先位置。

5.3

深度绑定头部优质客户,享受客户发展红利

目前公司深度配套华为智选、奇瑞、理想、蔚来、吉利、北美电动车企等新能源/新势力头部客户,绑定头部客户使得公司后续持续受益于乘用车行业格局向头部集中。

6

盈利预测与投资建议

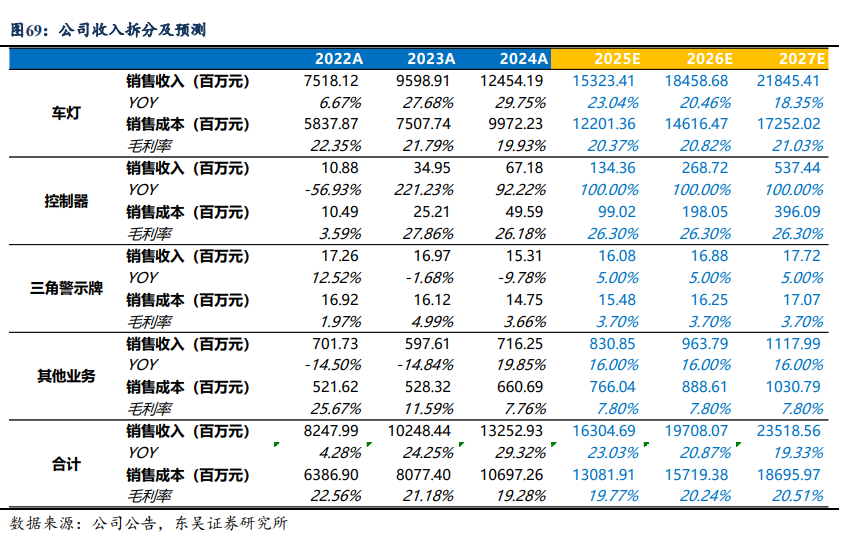

营业收入预测:受益于车灯的持续升级,ADB/DLP/HD ADB车灯渗透率不断提升,叠加公司持续开拓新客户/新项目,公司车灯业务的收入将保持稳定增长,我们预计公司车灯业务收入2025-2027分别为153.23亿元、184.59亿元和218.45亿元。整体来看,我们预计2025-2027年公司营业收入分别为163.05亿元、197.08亿元和235.19亿元,同比增速分别为23.03%、20.87%、19.33%。

毛利率预测:预计随着车灯产品持续升级,公司产品结构优化叠加公司持续推进降本增效措施,公司车灯业务毛利率水平将稳中有升,2025-2027年分别为20.37%、20.82%、21.03%。整体来看,我们预计公司2025-2027年毛利率分别为19.77%、20.24%、20.51%。

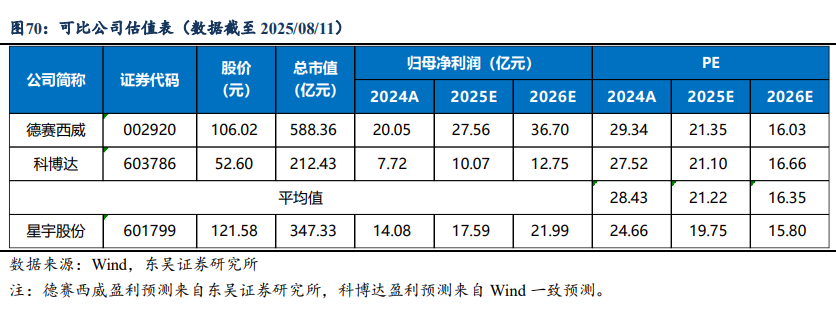

我们基本维持公司2025-2027年归母净利润分别为17.59亿元、21.99亿元、26.98亿元的预测,对应的EPS分别为6.16元、7.70元、9.44元,2025-2027年市盈率分别为19.75倍、15.80倍、12.88倍。我们选取同属于汽车电子相关的德赛西威和科博达为可比公司,可比公司2025年平均PE为21.22倍。公司作为自主车灯龙头企业,深度绑定下游头部优质客户,充分享受车灯行业智能化升级红利,市占率水平持续提升。因此,维持公司“买入”评级。

7

风险提示

乘用车行业销量不及预期。公司营收直接来源于下游车企客户,若国内乘用车行业的销量不及预期,将会对公司的营业收入和盈利能力产生不利影响。

车灯技术迭代升级不及预期。车灯当前正从传统车灯向智能车灯持续升级,车灯的升级将带来车灯的单车价值量的显著提升。若ADB/HD ABD/DLP等智能车灯渗透率的提升速度不及预期,将对公司营收和利润的增长产生不利影响。

新客户及新项目开拓不及预期。公司的持续成长来自于新客户和新项目的持续开拓,若公司新客户的开拓进度不及预期或新项目配套的车型销量不及预期,则将对公司营业收入和净利润的持续增长产生不利影响。

车灯行业竞争加剧。如果车灯行业竞争加剧,行业格局恶化,则将对公司的营收增长和盈利能力造成不利影响。