一家全球出货量超过350万台、产品销往120多个国家和地区的便携储能明星企业,正站在命运的十字路口。深圳市德兰明海新能源股份有限公司(下称“德兰明海”)于2026年2月正式向港交所递交招股书,试图通过IPO为自己赢得喘息之机。然而,在亮眼的品牌影响力和行业排名背后,公司的偿债能力已亮起红灯。上市成功与否,将直接决定这家储能新贵能否跨过生存门槛。

营收增长难掩财务隐忧

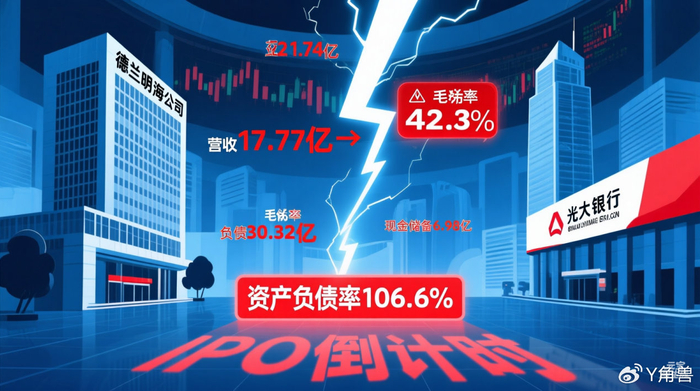

从经营层面看,德兰明海的表现不乏亮点。2023年公司营收为17.77亿元,2024年增长至21.74亿元,增幅超过22%。2025年前三季度,营收进一步达到15.72亿元,毛利率更是攀升至42.3%的历史高位,显示出品牌溢价和成本控制能力的持续提升。

更值得关注的是,剔除一次性项目影响后的经调整净利润已连续两个报告期实现正值――2024年全年为0.20亿元,2025年前三季度达0.25亿元。这意味着,公司在经营层面已初步具备自我造血能力。

然而,账面数据却呈现出“增收不增利”的尴尬。2023年净亏损1.84亿元,2024年收窄至0.47亿元,2025年前三季度仍亏损约0.30亿元。高昂的销售费用是吞噬利润的主要原因,2025年前三季度每赚取100元收入,就有约30.5元用于销售推广。与此同时,营收增速已从2024年的22.4%骤降至2025年前三季度的3.3%,欧洲市场需求疲软令线下销售承压。

资产负债率106.6%:严重“资不抵债”

真正令人担忧的是公司的资产负债表。截至2025年9月30日,德兰明海总负债高达30.32亿元,远超同期总资产,资产负债率攀升至106.6%――这意味着公司已经严重资不抵债。

从流动性资源来看,截至2026年1月15日,公司可动用的现金及现金等价物为5.48亿元,结构性存款为1.50亿元,合计约6.98亿元。而同期仅贸易及其他应付款一项就高达11.58亿元,是现金储备的1.66倍以上。也就是说,即便不考虑其他债务,仅支付上游供应商的应付款项就已超出公司全部可用现金。

银行借款方面,截至2025年9月30日为4.97亿元,到2026年1月15日已主动压降至2.32亿元,显示出公司正在努力优化债务结构。但这远不足以缓解整体的偿债压力。

15.52亿元“定时炸弹”:赎回负债成最大风险

德兰明海招股书披露,公司账面存在高达15.52亿元的“权益股份赎回负债”。这笔巨额负债源于此前融资时向投资者授予的股权赎回权――若公司未能在约定时间内完成IPO,投资人有权要求公司以原投资金额加年利率8%的价格购回股份。

这是一颗悬在公司头顶的“定时炸弹”。一旦上市失败,这笔15.52亿元的隐性债务很可能被集体触发,成为压垮公司的“最后一根稻草”。即使不考虑赎回负债,仅贸易应付款与银行借款合计已接近14亿元,远超公司不足7亿元的现金储备。若赎回负债同时被触发,偿债缺口将扩大至20亿元以上,公司持续经营能力将面临严峻考验。

上市成功与失败:两条截然不同的道路

如果德兰明海顺利通过港交所聆讯并完成IPO,股权融资将为其补充宝贵的流动性。募集资金可直接用于缓解贸易应付款支付压力、偿还部分银行借款,并为后续研发和市场拓展提供支持。更重要的是,上市成功将直接解除15.52亿元赎回负债的触发风险――根据股东协议补充条款,赎回权将在提交上市申请前自动终止,一旦上市完成,这笔巨额隐性负债将从账面上“消失”。

反之,如果IPO被否决或主动撤回,公司将面临三重压力叠加:11.58亿元贸易应付款需要刚性支付,2.32亿元银行借款需按期偿还,15.52亿元赎回负债极有可能被投资人集体要求即期兑付。在最坏情景下,供应商挤兑、投资人追索、银行信用恶化可能同时发生,公司生存概率极低。

银行态度成关键变量:光大银行曾有对接

在上市受阻的情况下,德兰明海能否从银行获得大规模过渡性融资?公开信息显示,德兰明海与光大银行之间曾有过一次对接。2020年6月,德兰明海赴湖南省新田县考察储能设备生产项目时,光大银行新田分行作为政府部门合作方参与了座谈会,并就企业上市方面的合作进行了讲解。不过,这次对接属于一次性的政企活动,是否转化为实质性的授信或贷款合作,尚无公开信息披露。德兰明海后续也未在新田注册上市,而是转战港交所。

从光大银行近年战略布局看,该行正积极发力科技金融和新能源领域,曾举办新型能源体系产融研讨会,探索金融赋能新能源产业的创新路径。理论上,光大银行具备为德兰明海提供融资支持的可能性。但在公司严重资不抵债、持续亏损、行业竞争加剧的背景下,银行大规模新增授信的难度极大。即使能够获得融资,也大概率伴随更高的利率和更严苛的条款,难以从根本上解决偿债缺口。

德兰明海的案例揭示了高成长科技企业在资本结构上的脆弱性。经营层面的改善――毛利率提升、经调整利润转正――尚不足以抵消资本结构中的致命缺陷。15.52亿元的赎回负债如同悬顶之剑,将公司的命运与港股IPO的成败紧紧绑定。

对于投资者和债权人而言,港交所聆讯结果及发行定价是衡量短期风险的核心观察变量。对于德兰明海自身而言,尽快完成上市、解除赎回负债的触发风险,是当前最紧迫的战略任务。在这条道路之外,通过银行渠道获得大规模过渡性融资的窗口,正随着偿债指标的持续恶化而逐步关闭。