6月22日,新纶新材料股份有限公司(以下简称“新纶新材”)发布一则重大诉讼公告。

公告显示,光大银行深圳分行起诉新纶新材,要求其偿还2.94亿元的债务本金,叠加利息、罚息、复利后合计约3.11亿元,并由侯毅及七家子公司承担连带清偿责任。目前,该案件已立案但尚未开庭。

光大银行深圳分行与新纶新材这起信贷纠纷的相关贷款,经历了逾期、续贷、条款变更等,最终还是走向逾期,让光大银行不得不用诉讼的方式进行追债。大额贷款暴雷的同时,不良率上升、不良认定宽松、对公不良贷款增加等,都在冲击光大银行的资产质量,拷问该行的信贷风控体系。

01

续贷后再逾期,全额收回可能性低

从公告来看,该案件的原告为光大银行深圳分行,被告有9名,其中,新纶新材作为第一被告,也是相关贷款的借款方。另外8名被告分别是新纶新材实控人侯毅,以及新纶新材的7家子公司。

根据公告披露的案件事实,2021年10月21日,新纶新材与光大银行深圳分行签订了《流动资金贷款合同》,紧接着,新纶新材实控人及多家子公司分别与光大银行深圳分行签订了《保证合同》《质押合同》,为这笔贷款提供连带责任保证及股权质押担保。

2021年12月30日,光大银行深圳分行向新纶新材发放2.95亿元的贷款。

接下来的几年,在双方协商之下,光大银行深圳分行又与新纶新材签订了多份变更协议,对利率、还款计划、结息周期、授信期限等条款进行调整。相应的,担保措施也延续。

2025年10月25日,贷款到期,新纶新材未能足额偿付本息,其他担保人也没有履行担保责任,相关贷款发生违约。2026年2月,光大银行深圳分行向深圳市中级人民法院提起诉讼;6月,新纶新材收到应诉通知书。

光大银行深圳分行要求新纶新材立即偿还2.94亿元的贷款本金及相关利息、罚息、复利等,以及担保方承担连带清偿责任,并要求对新纶新材持有的深圳通新源物业30.09%股权、深圳鸿银投资合伙企业(有限合伙)持有的常州欣盛半导体2000万股股权行使优先受偿权。

事实上,这笔贷款并不是2021年新发放的贷款,而是一笔借新还旧的续贷。

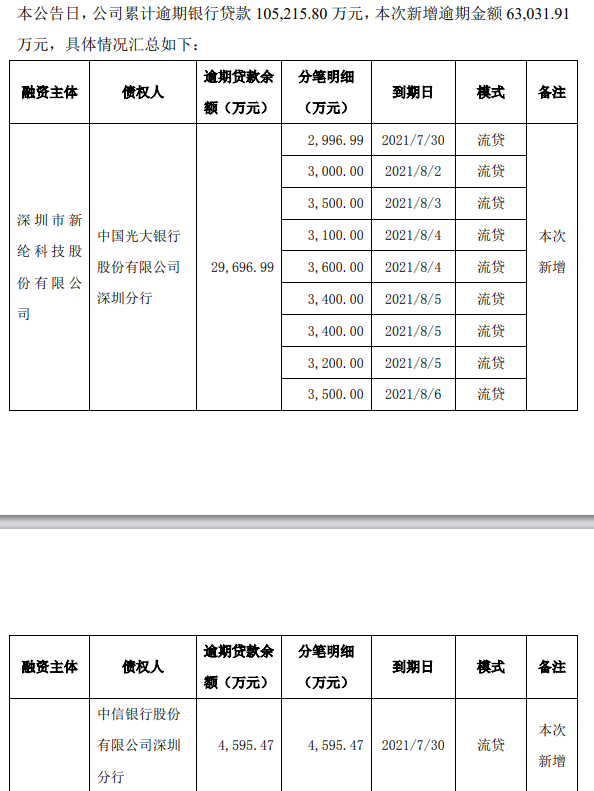

2021年8月,还未从A股退市的新纶新材发布《关于公司银行逾期贷款的公告》,该公告首次披露光大银行深圳分行的2.97亿元贷款形成逾期,属于新增逾期贷款。这2.97亿元贷款分为10笔,具体发放时间未知,到期日在2021年7月30日-8月6日不等,均为流动资金贷款。

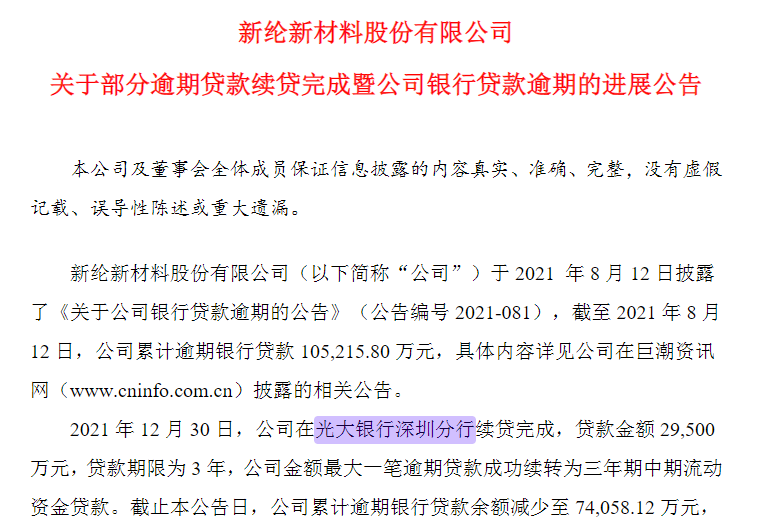

2022年1月,新纶新材发布相关公告,表示于2021年12月30日完成了在光大银行深圳分行的贷款续贷,贷款金额为2.95亿元,贷款期限为三年。并着重强调,其金额最大一笔逾期贷款成功续转为三年期中期流动资金贷款。

这里的2.95亿元贷款,便是此次诉讼所涉的相关贷款。梳理下来,这笔贷款在2021年便已经逾期,同年年末,光大银行深圳分行为新纶新材办理续贷,贷款期限为3年,理应于2024年12月30日到期。

但此次公告披露的案件事实却显示,这笔贷款是2025年10月25日到期,说明在这期间,光大银行深圳分行对这笔贷款进行了展期,延长了贷款期限。

而新纶新材在2024年8月便已退市,并持续深陷业绩亏损与巨额债务漩涡,即使光大银行深圳分行再次延长授信期限,也未能阻止这笔贷款最终逾期,不过是延缓了暴雷时间。

截至2025年末,新纶新材资产负债率高达451.03%,归母净资产为-35.68亿元,已严重资不抵债,企业经营现金流基本枯竭。

几名担保人中,实控人侯毅(被告二)因犯违规披露重要信息罪在2022年被判刑,子公司苏州新纶超净技术有限公司(被告三)在今年5月被法院裁定受理破产清算,新纶光电材料(常州)有限公司(被告七)2024年末的净资产为-365.60万元,其他子公司同样处于亏损和债务危机中,缺乏代偿能力。

在借款人、担保人基本丧失偿债能力和代偿能力的情况下,光大银行深圳分行对新纶新材这笔大额贷款,全额收回的可能性几乎为零,最终大概率通过核销、以物抵债等方式进行处置。

02

借款人早已亏损,相关决策审慎性存疑

虽然这2.97亿元贷款的最初发放时间未知,但新纶新材在续贷成功的公告中表示这笔贷款“成功续转为三年期中期流动资金贷款”,侧面说明原贷款不属于“中期流动资金贷款”范畴。

流动资金贷款按贷款期限可分为短期流动资金贷款和中期流动资金贷款。中期流动资金贷款期限一般在1-3年之间,短期流动资金贷款期限通常在一年以内,光大银行深圳分行对新纶新材的贷款,更有可能是不超过一年的短期流动资金贷款。

这10笔贷款的到期日在2021年7月30日-8月6日期间,意味着贷款发放时间最有可能是2020年。而新纶新材的经营危机,在2019年便已显露。

2019年,新纶新材实现营收33.22亿元,同比增加5.41%;实现净利润-109.27万元,出现由盈转亏。该年6月,新纶科技(新纶新材的曾用名)还因涉嫌信息披露违法违规被证监会立案调查,并于次年5月下发行政处罚决定书,认定其2016-2018 年连续三年财务造假,虚增利润1.8亿元。

在新纶新材被曝光财务造假、信披违规,且利润端已经转亏的情况下,光大银行深圳分行仍对其陆续发放合计约2.97亿元的流动资金贷款。该行在贷前调查和贷中审核阶段,是否存在调查不充分、风险识别滞后的问题?

贷款发放之后,新纶新材的经营危机愈发严重,一直到2025年,新纶新材仍未能走出亏损,七年时间合计亏损85.68亿元。

这期间,光大银行深圳分行又先后对其开展续贷和授信期限调整,虽然担保方众多,但7家承担连带责任的子公司都是合并范围内的主体,与新纶新材经营深度绑定,属于体内循环担保,实际风险对冲能力较弱,光大银行深圳分行的续贷决策又是否审慎?是否对新纶新材的脱困预期偏乐观,并高估了担保缓释效果呢?

根据工商变更信息,2020年,光大银行深圳分行的时任行长是彭建平,其任期为2014年10月27日-2021年3月24日,其离任后,行长一职由韩学智接任。也是在韩学智担任光大银行深圳分行行长期间,深圳分行作出了对新纶新材2.95亿元贷款续贷的决定。

2025年3月,韩学智卸任光大银行深圳分行行长,与光大银行合肥分行原行长史付民、武汉分行原行长谭梦湘一同转任光大银行深圳分行专员。

将目光放宽至全行,截至2026年一季度末,光大银行的不良率为1.32%,较2025年末上升了5bps。

另外,根据2025年报,光大银行的不良认定率偏低。截至2025年末,该行的第三阶段贷款余额为706.5亿元,但不良贷款余额仅507.42亿元,二者之间有199.08亿元的剪刀差,不良认定率仅71.82%。

放在光大银行万亿信贷的盘子里,这笔3亿元的不良贷款或许不算多,但它所折射出的授信宽松、风险处置滞后等问题,并非孤立存在。截至2025年末,光大银行的对公不良贷款余额已经上升至293.02亿。随着存量风险陆续暴露,该行的资产质量也将持续承压。