9月7日,沪农商行股价收于5.58元/股,继续在8月19日跳空大跌后的下跌趋势中徘徊。

自2021年8月19日上市至今,该行一年来的市值已缩水超过300亿元,尽管大股东及高管已经进行3轮增持,但依然难以在二级市场重建投资者信心。

市值一年缩水超300亿元

8月19日,沪农商行有36.57亿股限售股上市流通(其中8.1亿股根据银保监相关规定于2024年2-3月方可转让),占公司总股本的10%,共涉及2万名股东。

也就是自19日开始,该行股价出现大幅走低,由6.12元/股(18日)直降至5.79元/股,单日降幅达到5.39%,连续7个交易日内,该行股价累计跌去8.50%(19日-29日)。而近10日、20日涨幅更是在42家A股上市银行中居最后一位。

其实自去年8月19日上市以来,该行的股价走势一直令投资者颇为“揪心”。如果发行价8.9元/股计算,一年以来该行总市值已“蒸发”超过300亿元,而若较最高峰时期相比则更是缩水了超600亿元。

不过虽然股价走势持续低迷,但基于监管要求以及对公司未来发展的信心等,一年来该行大股东以及董监高已累计进行过3次集中增持。

具体来看,去年9月,因股价连续20个交易日低于最近一期经审计的每股净资产,触发了稳定股价预案,公司持股5%以上的股东上海国际集团等累计增持了不低于7278万元的股份。

随后,该行于去年11月发布高级管理人员买入股票公告,行长及5名副行长以自有资金合计购买59.7万股,成交金额约410万-420万元。

而第3次也即是本次,在大额股票解禁的背景之下,该行董事长、行长等合计14名董监高拟自愿增持公司股份不少于660万元。若本次增持顺利完成,3轮中股东及高管合计增持金额将超8300万元。

此外,投资机构对该股似乎也颇有信心。在该行披露了半年报后,多家券商机构曾纷纷给出买入评级。

非息收入下滑净利润增速放缓

从财务数据来看,该行的经营情况整体持稳。在上半年上海超预期的疫情影响之下,这家总部位于上海的农商银行净利润增速出现小幅放缓,不过仍保持在双位数水平。

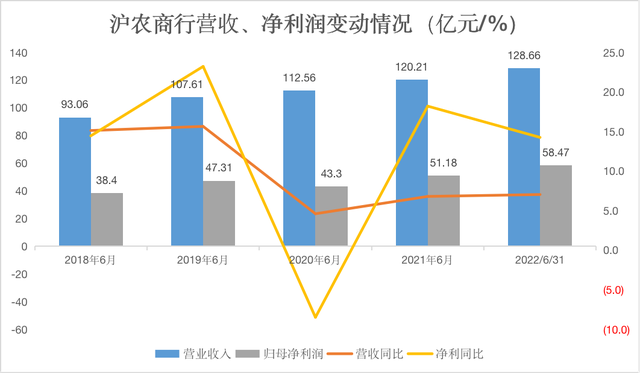

2022年上半年,该行实现营业收入128.66亿元,同比增长7.03%,增速较去年同期小幅回升;实现归母净利润58.47亿元,同比增长14.25%。

(数据来源:沪农商行财报制表:新华财经注:2018.06-2021.06为上市前披露数据)

具体来看,在营业收入项目中,上半年该行实现净利息收入102.09亿元,同比增长9.55%;净息差1.87%,较上年同期上升2个基点,较上年全年上升1个基点。

“本集团持续优化资产负债结构,加强负债成本管理,有效对冲资产收益下行压力,支撑息差企稳回升。”沪农商行在半年报中如是说。

通过拆分资产负债结构可以发现,在资产端,上半年该行资产收益率同比下降6个基点,较上年全年下降5个基点,主要系贷款收益率持续下降所致。

在负债端,该行上半年负债成本率同比下降6个基点,较上年全年下降6个基点。或主要受益于该行存款结构有所强化。上半年,该行吸收存款本金较上年末增长4.24%,其中定期存款占比提升约1.53个百分点。此外报告期内该行还下调了部分期限的存款利率。

不过与利息收入不同的是,非息收入对该行上半年营收形成拖累。上半年该行非利息净收入为26.57亿元,同比减少1.66%,在营收中占比20.65%,同比下降1.83个百分点。

对此,该行在财报中给出的解释为,“受超预期疫情及去年非经营性收入基数较高的影响”“在上海市疫情防控全域静态管理下,本集团线下网点关停、居民消费需求减弱”等。

涉房贷款压降不良率小幅上升

支出方面,上半年该行发生营业支出55.46亿元,同比降低1.39%。其中业务及管理费36.50亿元,同比降低9.07%,占营业支出约66%,“主要是受上海新冠疫情影响,上半年费用支出进度低于上年同期,预计下半年逐步恢复正常水平。”该行在财报中指出。

报告期内,该行计提“信用减值损失”17.55亿元,同比增长19.39%,占营业支出约32%,“主要是上海新冠疫情影响,部分企业正常生产经营秩序受到影响,信用风险有所增加导致减值计提数同比增加。”

按地区划分,在该行超过6300亿元的贷款总额中,近94%都投在了上海地区。

同时,报告期内该行信贷质量略有下滑但在行业中仍属相对较佳。截至6月末,该行拨备覆盖率为433.10%,较上年末下降9.40个百分点;不良贷款率为0.96%,较上年末上升0.01个百分点。

另值得注意的是,该行涉房类贷款持续保持小幅压降。截至报告末,该行房地产业贷款及房产按揭贷款余额分别约为1000亿元及1150亿元,占贷款和垫款总额的16.17%、18.12%(合计34.29%),较上年末下行1.66个百分点、1.04个百分点。

不过在质量方面,企业贷款项中的房地产业贷款不良率出现小幅反弹,较上年末增加了8个基点至1.32%。

而对比行业来看,作为10家A股上市农商行中规模破万亿的2家银行之一(另一家为渝农商行),该行的每股收益在10家中最高,上半年为0.61元/股,同比提高了3.39%。

不过虽然经营稳健并有增持维稳,短期内或仍难抵大额解禁冲击,连日来该行股价仍呈疲态。