来源 :黄桷树财经2023-04-27

成都银行堪比一台“印钞机”。

2023年4月25日晚间,成都银行发布了年报,在过去的2022年,成都银行实现营业收入202.41亿元,同比增长13.14%;归属于母公司股东的净利润100.42亿元,同比增长28.24%。

成都银行的挣钱能力非常恐怖,相当于每2元营收就能贡献1元净利润!

这跟贵州茅台是不相上下的,2022年贵州茅台的营业收入为1241亿元,归母净利润为627.16亿元,差不多也是每2元营收贡献1元净利润。

成都银行的净利率高达49.62%,遥遥领先一些国内同行。

比如,招商银行2022年的营业收入为3447.83亿元,归母净利润为1380.12亿元,净利率为40.02%。

再比如,宁波银行2022年的营业收入为578.79亿元,归母净利润为230.75亿元,净利率为39.87%。

成都银行的净利率为什么这么高?

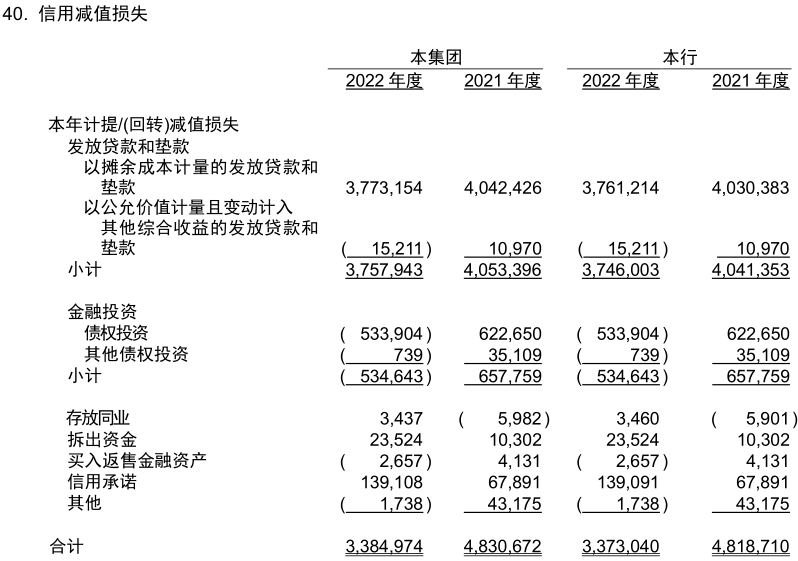

黄桷树财经分析报表,发现有一个重要因素是成都银行2022年的信用减值损失较2021年出现大幅下降,其中2021年的信用减值损失是48.31亿元,2022年的信用减值损失是33.85亿元。

进一步分析,成都银行2021年的不良贷款率为0.98,2022年的不良贷款率为0.78,这里面传递出来的信息是,成都银行的贷款对象在2022年经营情况要比2021年好一些,因此成都银行2022年计提贷款准备较少,使得归母净利润能够突破百亿元,净利率能够达到49.62%。

值得一提的是,2022年报表显示,成都银行在成都地区的不良贷款率为0.88%,在成都以外其他地区的不良贷款率为0.49%。