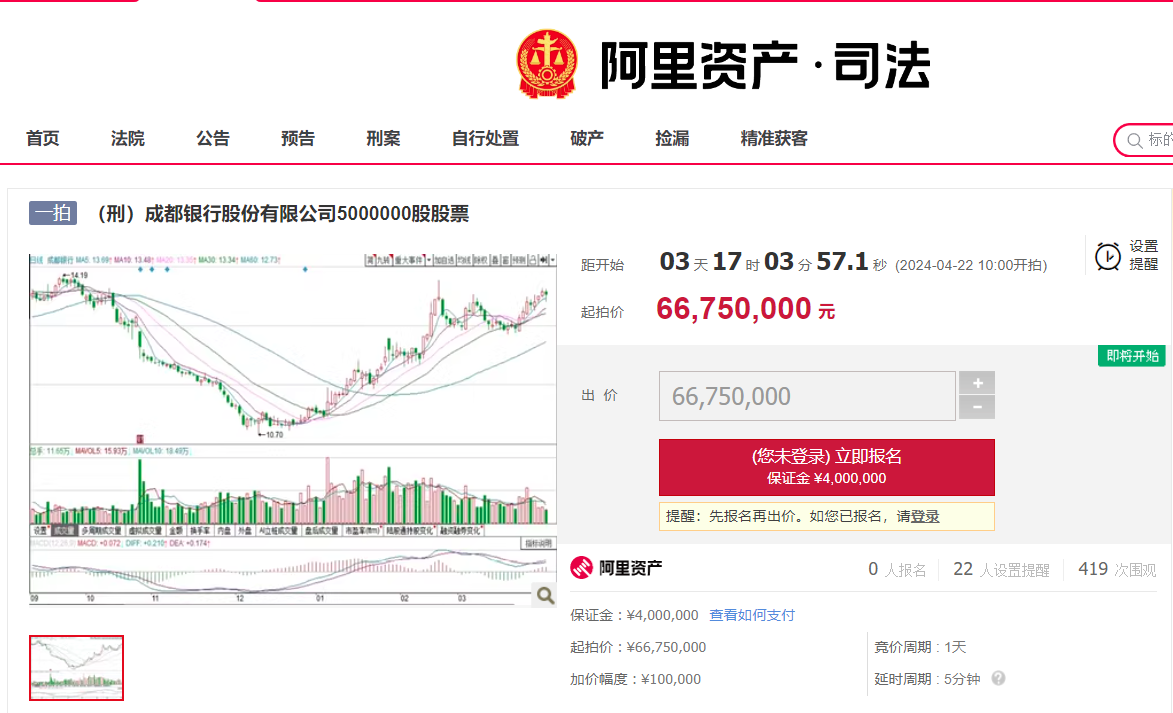

近日,湖南省长沙市中级人民法院在阿里司法拍卖平台上挂出拍卖公告,成都银行股份有限公司(下称成都银行)的10笔股权将于4月22日上午进行公开拍卖,合计5000万股股票,起拍价共计6.675亿元。

这则拍卖公告也让这家“土生土长”的四川本地城商行隐藏的股份代持问题露出了冰山一角。

成都银行或已隐藏16年的股东浮出水面

与其他城商行股权被普通司法拍卖情况不同,成都银行这5000万股股票是涉及刑事案件的资产拍卖。

甬兴证券研究所固定收益首席分析师郑嘉伟指出,涉刑资产的法拍在阿里拍卖等拍卖平台并不鲜见,主要是部分银行的民营企业股东牵扯到一些刑事案件的纠纷,名下股权可能会涉及到法拍的流程。

从公告来看,这笔股权在上海东昌投资发展有限公司(下称东昌投资)名下,但实际上为被执行人车某持有。

车某是谁?该股权为何成为涉刑资产?拍卖公告中并未过多说明,长沙市中级人民法院也未对相关案件进行披露。不过从信息来看,上述拍卖标的所涉案件的案由为“证券纠纷”。

东昌投资成立于1999年9月,注册资本3.04亿元,公司经营范围包括汽车及汽车配件、国内贸易(专营、专项审批除外),物业管理,汽车租赁,对高新技术、工业、农业、房地产业的投资(非金融企业)等。

此前成都银行招股书显示,2007年11月,成都市商业银行(2008年更名为成都银行)采取非公开定向发行的方式,以3元/股的价格向境内外投资者增发20亿股股份,其中东昌投资认购1.2亿股,持股比例为3.69%,当时为第七大股东。

再看成都银行2018年半年报,东昌投资持有该行1.2亿股股份,其中5000万股股份被冻结――这是该公司所持股份首次被冻结。

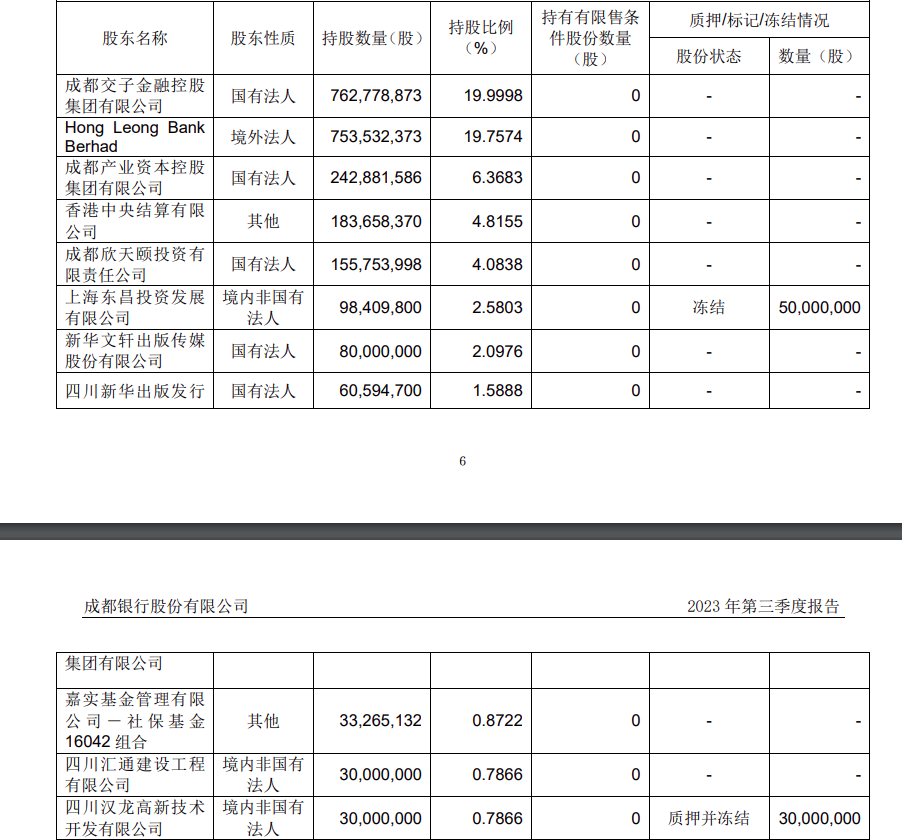

截至2023年三季报,东昌投资为成都银行持股2.58%的第六大股东,持股数量达9840.98万股,其中有5000万股股份处于冻结状态。

车某的股份由东昌投资代持以及代持了多久,成都银行作为A股上市城商行此前未进行披露。这次拍卖的十笔股权或正是其被冻结的5000万股股份,东昌投资目前持有的剩余成都银行股份是否与车某有关也暂无从得知。

根据成都银行公布的最新2023年三季报前十大股东名单看,如果将实际持有人车某的5000万股还原,那么车某将顶替持有3326.51万股的嘉实基金成为第九大股东,东昌投资剩余的股份(如果不是车某实际持有的话)将从第六大股东降至第十大股东。

尽管没有披露东昌投资代持一事,但成都银行曾主动在招股书中披露了另一起股份代持的情况。

2007年,成都市商业银行在增资扩股过程中,四川高金食品股份有限公司(下称四川高金)认购的4500万股股份中的3000万股,由广州恒龙投资有限公司(下称广州恒龙)实际出资认购。2011年,四川高金将3000万股转让给津蒲创业投资有限公司(该公司由广州恒龙更名而来),代持情形消除。

2018年,原银保监会出台《商业银行股权托管办法》,严管银行股权违规代持乱象。重点排查问题股东通过隐藏实际控制人、隐瞒关联关系、股权代持、表决权委托、一致行动约定等隐性逃避监管行为。

2019年原银保监会以中小机构为重点,全面排查突出问题和风险,严厉整治虚假出资、股权代持、股东违规干预和不当利益输送等违法违规行为。2020年为巩固前期整治成果,开展了专项整治回头看,覆盖4600余家银行保险机构。

金融监管总局成立后,2023年11月,股份制和城商行监管司专门发文指出,要针对股权代持、违规关联交易、利益输送、绩效考核不科学不审慎、合作机构管理不规范等突出问题,研究制定针对性监管制度,堵塞监管漏洞。

个人消费贷卷土重来

成都银行成立于1996年12月30日,前身是成都市城市合作银行,1998年更名为成都市商业银行,2001年完成对资不抵债的成都汇通城市合作银行资产的接收工作,2008年更名为成都银行。2018年1月31日,成都银行在上交所主板上市,成为四川省首家上市银行、全国第8家A股上市城市商业银行。

该行目前暂未公布2023年年报。截至2023年9月末,成都银行资产规模达到10630.39亿元,较上年末增长1453.89亿元,增幅15.84%,是西部首家迈上万亿级台阶的城商行,正式跨进全国“万亿级”城商行队列。

截至报告期内,成都银行实现营业收入167.02亿元,同比增长9.55%;实现归属于母公司股东的净利润81.57亿元,同比增长20.81%;经营活动产生的现金流量净额为-407.05亿元,变动比例为157.20%。无论是营业收入增速或是净利润增速,在上市银行中均位于第一梯队。不过成都银行公布三季报的第二天股价收盘跌幅达4.90%,成为当天银行板块中跌幅最大的公司。

单看第三季度,成都银行营业收入为55.92亿元,同比增长6.49%;归属于母公司股东的净利润为25.80亿元,同比增长12.48%;归属于母公司股东的扣除非经常性损益后的净利润为25.97亿元,同比增长17.00%。

横向来看,与2023年上半年相比,17家A股上市城商行前三季度归母净利润增速总体放缓,成都银行、兰州银行、南京银行、重庆银行等放缓速度较为明显。

17家A股城商行2023年前三季度归母净利润(亿元)数据来源wind

资产质量方面,截至2023年9月末,成都银行不良贷款率为0.71%,上年末为0.78%;拨备覆盖率为516.47%,上年末为501.57%;贷款拨备率为3.68%,上年末为3.89%。同期内核心一级资本充足率为8.23%,上年末为8.47%;一级资本充足率为9.03%,上年末为9.39%;资本充足率为13.10%,上年末为13.15%。

成都银行曾于2019年提出设立理财子公司的规划,2023年上半年,成都银行存续理财产品净资产规模666.72亿元,实现理财中间业务收入1.76亿元。半年报还显示,该行上半年理财及资产管理业务实现收入1.76亿元,同比减少6049.1万元,降幅达25.57%,带动手续费及佣金净收入减少0.23亿元,同比降低6.07%。

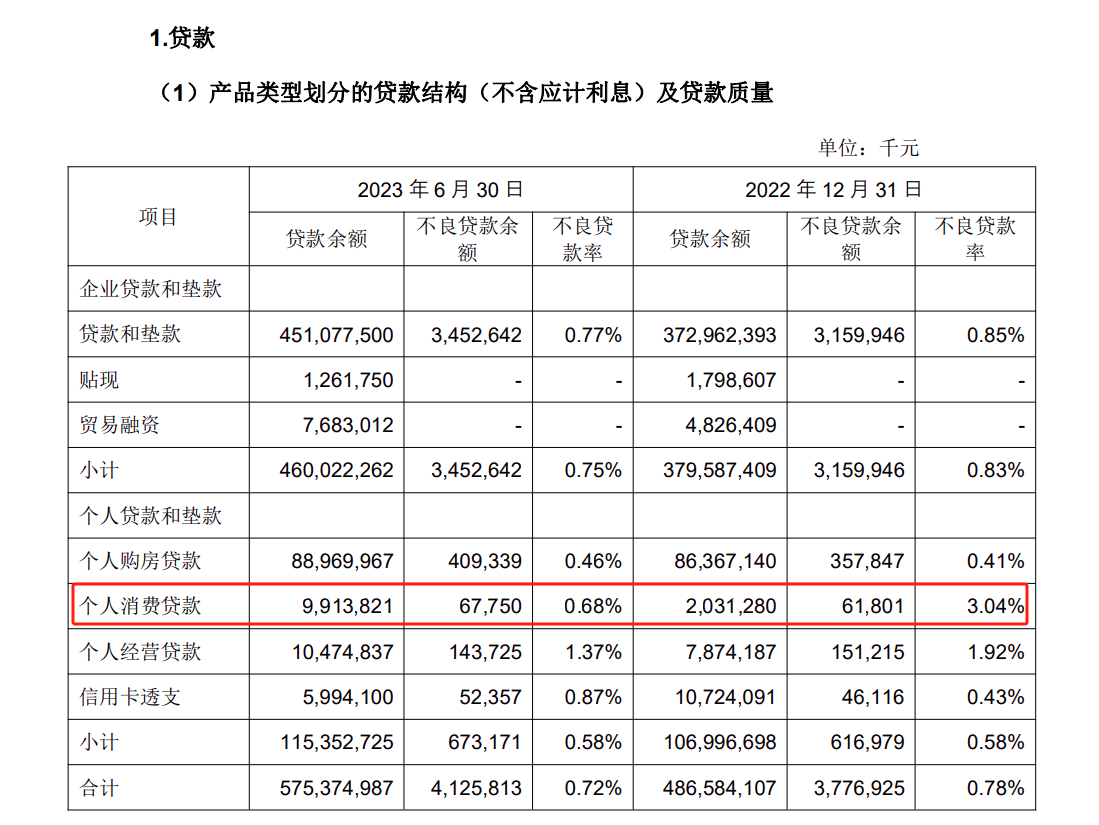

个人消费贷款是国有大行的“心头好”之一,成都银行自2018年起公布个人消费贷款的不良贷款率。截至2023年6月末,该行个人消费贷款余额为99.14亿元,不良贷款余额为6775万元,不良贷款率0.68%。而2022年12月底,个人消费贷款余额为20.31亿元,不良贷款余额和不良率分别是6180万元、3.04%。

可以看出,成都银行的个人消费贷款规模在半年时间里增长明显。

历史数据显示,过去十年成都银行的个人消费贷款余额经历过一次过山车。

2012年成都银行个人消费贷款余额为43亿元,较2011年的27亿元同比增长59%;到了2013年增至61亿元,同比增长42%。

2013年之后成都银行开始逐渐压缩个人消费贷款。2015年-2019年该行个人消费贷款规模分别为39.21亿元、17.46亿元、10.37亿元、6.36亿元、4.71亿元,2019年底占个人贷款比重降至仅有0.72%。换言之,成都银行在4年时间压降了近90%的个人消费贷款余额。当时有业内人士称,成都银行持续压降消费贷业务规模,或许是察觉到消费贷业务的控制性较差。

但目前的数据表明,成都银行消费贷正卷土重来。至于去年的个人消费贷规模,则可静待其公布年报之时。