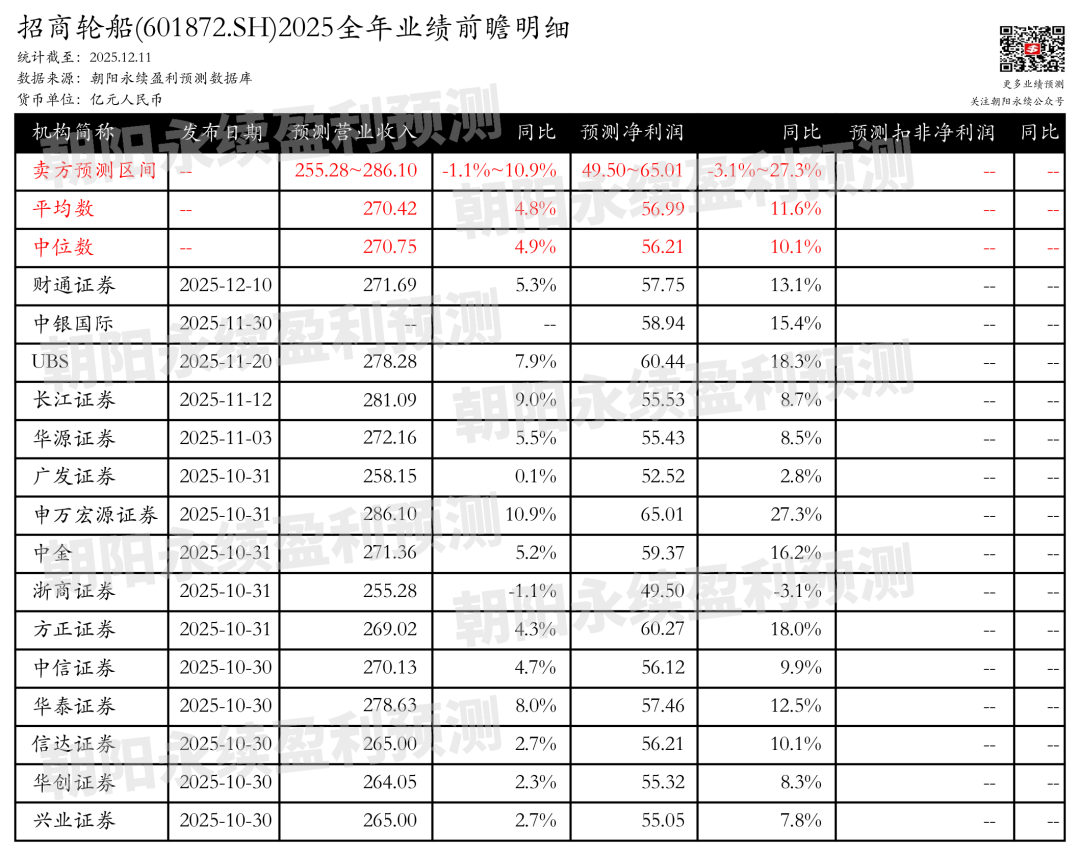

来源 :朝阳永续2025-12-11

1. 招商轮船 第四季度业绩预期怎么样?

截至2025年12月11日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入62.18~93.00亿元,同比变动-4.4%~43.0%;

预测公司Q4一致预期净利润16.50~32.01亿元,同比变动-5.1%~84.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 招商轮船 最新卖方观点

财通证券 认为: 招商轮船 作为全球综合航运龙头,通过收并购构建了油气散车集的综合航运业务架构,有效降低单一业务风险,建立了弱周期成长型航运平台。公司船舶以自有权益为主,VLCC和VLOC规模均居世界第一。油散业务共振,LNG运输步入收获期,公司业绩有望快速增长。

分业务来说:

1) VLCC和VLOC业务:规模及运营优势领先,盈利弹性高,景气周期有望持续。

2)干散货运业务:VLOC和好望角船运力占比近8成,VLOC长协模式盈利稳定,好望角船现货暴露盈利弹性更高。

3) LNG运输业务:项目船高比例长约锁定盈利稳定,明后年产能集中投放步入收获期。

4)滚装运输业务:精耕内贸拓展外贸,有望受益国车结构性增长机遇。

浙商证券 认为: 招商轮船 在2025年前三季度的经营业绩总体表现稳健,营业收入和归母净利润分别实现微增和微降。第三季度业绩显著增长,营业收入和归母净利润同比分别增长10.95%和34.75%。油运市场回暖,VLCC市场运价走强,公司VLCC船队日均TCE超市场平均水平。干散货运输业务受西芒杜铁矿项目投产预期影响,景气度有望提升。亚洲内集运市场保持高景气度,公司集装箱运输业务实现营业收入和净利润的双增长。