核心观点

美联储、日央行和欧央行都曾通过购买国债实行量化宽松(QE),因此市场可能会误认为只要央行购买国债就是实行QE,但事实上央行购买国债只是实现QE的手段之一,并不等同于QE,量化宽松是一种非常规货币政策操作,一般对应零利率和极度宽松的流动性。现券交易是我国已有的公开市场操作工具之一,也是国际通行的央行投放基础货币的方式。中国目前政策利率具备较大的操作空间。如果央行将现券交易(买卖国债是现券交易的其中一种)纳入常规操作,与QE有本质区别。

公开市场操作是央行与交易对手之间进行的关于货币政策的日常操作,通过改变基础货币的数量,希望实现的政策目标包括:1.调节流动性;2.引导货币市场利率;3.调节货币供应量。中国公开市场操作包括人民币操作和外汇操作两部分。

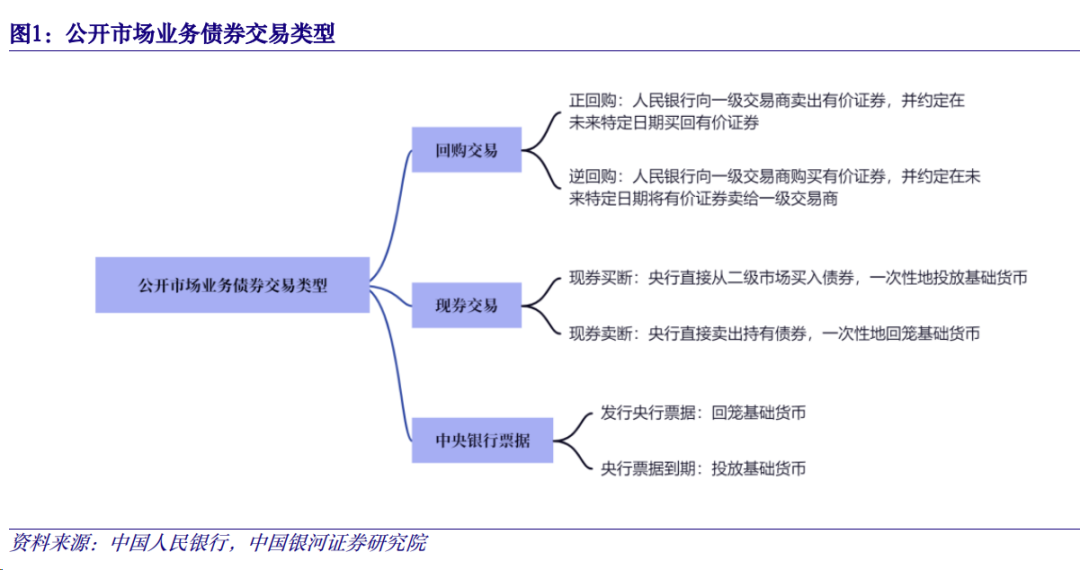

公开市场业务债券交易类型

从交易品种看,公开市场业务债券交易主要包括3种类型:回购交易、现券交易和发行中央银行票据。短期流动性调节工具(SLO)作为公开市场常规操作的补充。这些交易都是央行从市场上回收和投放流动性的方式,可以改变基础货币的数量。

央行历史上曾经进行过现券交易(买卖国债),但没有作为常规的日常操作

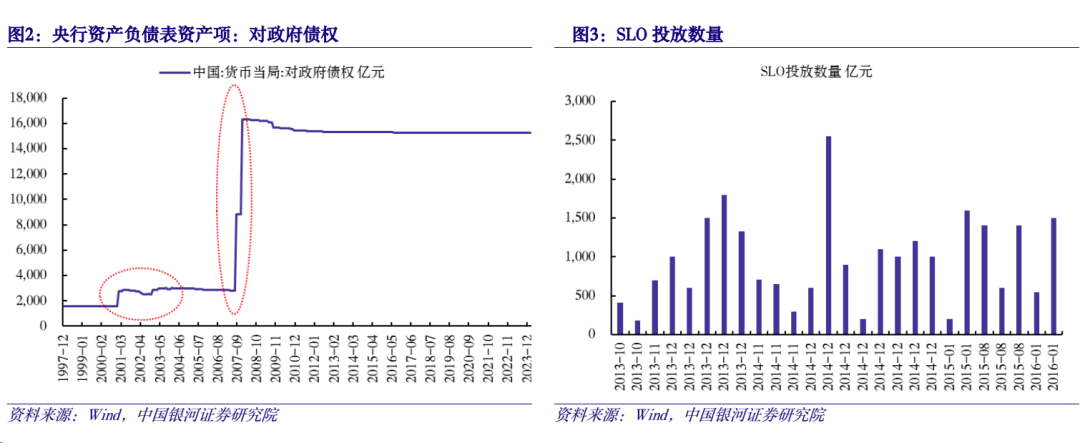

现券交易分为现券买断和现券卖断。现券买断为央行直接从二级市场买入债券,一次性地投放基础货币。现券卖断为央行直接卖出持有债券,一次性地回笼基础货币。根据历史操作观测,这项操作并没有作为常规性的日常操作展开。2007年,财政部发行1.55万亿元特别国债用于成立中投公司,央行曾在二级市场买入该特别国债,当时的操作并没有扩表,表现为资产端项目的转换,“外汇”项减少,“对政府债权”项增加。并非常规的投放基础货币操作。观察央行资产负债表,2001年-2004年,“对政府债权”项目有金额波动,有可能为现券交易的常规操作,但是我们在央行官网的公开披露中尚未找到相关信息。

如果现券交易做为常规性操作会产生什么影响?

中央金融工作会议强调“充实货币政策工具箱”,未来央行可能加大对现有公开市场操作工具的灵活使用,也可能创设新的公开市场操作工具。不断优化货币政策操作,更好的实现货币政策目标。

丰富基础货币投放的手段。目前央行公开市场操作主要通过逆回购影响基础货币数量,调节流动性。但逆回购期限偏短期。如果在公开市场操作中逐步增加国债买卖,可以丰富提供中长期基础货币的工具。与同样可以提供中期基础货币的MLF相比,国债买卖操作时点更灵活,覆盖的期限更广泛。可以形成有效补充。

加强货币政策和财政政策协同性。有助于熨平日常财政收支和政府债券发行对流动性的影响,平滑短期冲击,提升国债二级市场流动性,增强投资吸引力。

完善国债收益率曲线。目前超长期国债市场由于存量相对较小,短期供求关系冲击容易带来收益率波动,如果央行在公开市场操作增加对于超长期国债的买卖,将有助于完善国债收益率曲线。

正文

一、央行购买国债并不等于QE

美联储、日央行和欧央行都曾通过购买国债实行量化宽松(QE),因此市场可能会误认为只要央行购买国债就是实行QE,但事实上央行购买国债只是实现QE的手段之一,并不等同于QE,量化宽松是一种非常规货币政策操作,一般对应零利率和极度宽松的流动性。现券交易是我国已有的公开市场操作工具之一,也是国际通行的央行投放基础货币的方式。中国目前政策利率具备较大的操作空间。如果央行将现券交易(买卖国债是现券交易的其中一种)纳入常规操作,与QE有本质区别。

二、什么是公开市场操作?

根据中国人民银行官网公开披露,“公开市场操作是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具,通过中央银行与市场交易对手进行有价证券和外汇交易,实现货币政策调控目标。”“1999年以来,公开市场操作发展较快,目前已成为中国人民银行货币政策日常操作的主要工具之一,对于调节银行体系流动性水平、引导货币市场利率走势、促进货币供应量合理增长发挥了积极的作用。”从央行的这段表述中,我们可以得出,公开市场操作是央行与交易对手之间进行的关于货币政策的日常操作,通过改变基础货币的数量,希望实现的政策目标包括:1.调节流动性;2.引导货币市场利率;3.调节货币供应量。

“中国公开市场操作包括人民币操作和外汇操作两部分”。1994年3月启动外汇公开市场操作,1998年5月26日恢复人民币公开市场操作,随后规模逐步扩大。易纲、吴有昌所著的《货币银行学》有对公开市场业务的介绍内容,“中国外汇公开市场操作是人民币汇率并轨、结售汇实施的必然结果。”央行操作市通过“相机入市买卖外汇以调节汇率,平衡供求,稳定市场”。目标是保持人民币汇率的相对稳定。人民币公开市场操作,则是由于1995年颁布的《中国人民银行法》明确规定“货币政策目标市保持货币币值的稳定,并以此促进经济增长”,央行将货币供应量设为中介目标,开始了对于基础货币的管理。

公开市场操作采用一级交易商制度。“选择了一批能够承担大额债券交易的商业银行作为公开市场业务的交易对象”。2023年度公开市场业务一级交易商共51家。

从交易品种看,公开市场业务债券交易主要包括3种类型:回购交易、现券交易和发行中央银行票据。短期流动性调节工具(SLO)作为公开市场常规操作的补充。

回购交易分为正回购和逆回购。正回购是人民银行向一级交易商卖出有价证券,并约定在未来特定日期买回有价证券的交易行为。逆回购是人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为。正回购是央行从市场收回流动性的操作,逆回购是央行向市场上投放流动性的操作。回购交易中买入和卖出的有价证券,参考易纲、吴有昌所著的《货币银行学》的描述,可能有国债、政策性金融债和人民银行融资券(即中央银行票据)。目前比较常见的是7天、14天逆回购操作。

现券交易分为现券买断和现券卖断。现券买断为央行直接从二级市场买入债券,一次性地投放基础货币。现券卖断为央行直接卖出持有债券,一次性地回笼基础货币。根据历史操作观测,这项操作并没有做为常规性的日常操作展开。

中央银行票据是人民银行发行的短期债券,央行通过发行央行票据可以回笼基础货币,央行票据到期则体现为投放基础货币。2002年~2011年,国际收支顺差带来外汇占款被动快速上升,央票被做为央行回收流动性的工具使用。2011年后规模持续下降,近年来稳定在1000亿元左右,没有明显变化。

2013年创设短期流动性调节工具(SLO),作为公开市场常规操作的必要补充。这一工具的创设是为了在流动性出现临时性波动时,有效调节市场短期资金供给,熨平突发性、临时性因素导致的市场资金大幅波动,防范金融风险。2013年-2016年SLO有投放操作,2016年1月之后没有再投放过。

三、央行历史上曾经进行过现券交易(买卖国债),但没有作为常规的日常操作

2007年,财政部发行1.55万亿元特别国债用于成立中投公司,央行曾在二级市场买入该特别国债,当时的操作并没有扩表,表现为资产端项目的转换,“外汇”项减少,“对政府债权”项增加。并非常规的投放基础货币操作。观察央行资产负债表,2001年-2004年,“对政府债权”项目有金额波动,有可能为现券交易的常规操作,但是我们在央行官网的公开披露中尚未找到相关信息。

四、如果现券交易做为常规性操作会产生什么影响?

中央金融工作会议强调“充实货币政策工具箱”,未来央行可能加大对现有公开市场操作工具的灵活使用,也可能创设新的公开市场操作工具。不断优化货币政策操作,更好的实现货币政策目标。

现券交易并不等于QE。现券交易是我国已有的公开市场操作工具之一,也是国际通行的央行投放基础货币的方式。美联储、日央行、欧央行都有通过买卖国债这种公开市场操作方式影响基础货币的数量。中国目前政策利率距离0利率还有很大的操作空间、法定存款准备金率平均水平为7.4%也同时具备较大的操作空间。如果央行将现券交易纳入常规操作,与QE有本质区别。观察央行资产负债表,2001年-2004年,“对政府债权”项目有金额波动,有可能为现券交易的常规操作,但是我们在央行官网的公开披露中尚未找到有关信息。

丰富基础货币投放的手段

目前央行公开市场操作主要通过逆回购影响基础货币数量,调节流动性。但逆回购期限一般是7天、14天,主要集中偏短期。如果在公开市场操作中逐步增加国债买卖,则会有丰富提供中长期基础货币的工具。目前央行主要使用中期借贷便利MLF提供中期基础货币。与MLF相比,国债买卖可能操作时点更为灵活,覆盖的期限更为广泛。可以作为有效补充。

加强货币政策和财政政策协同性

将国债买卖加入公开市场常规操作,有助于熨平日常财政收支对流动性的影响,支持政府债券发行,平滑短期冲击,以及提升国债二级市场流动性,增强投资吸引力,与财政政策协同发力。

完善国债收益率曲线

目前超长期国债市场由于存量相对较小,流动性相对较差,易受到短期供求关系冲击带来收益率波动,如果央行在公开市场操作增加对于超长期国债的买卖,将有助于完善国债收益率曲线。

风险提示

1.对政策理解不到位的的风险 2.中国货币政策超预期的风险 3.金融市场的风险 4.对公开市场操作理解不到位的风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年3月29日发布的研究报告《对央行购债的理解误区》

首席经济学家:章俊 S0130523070003

分析师:

许冬石 S0130515030003

詹璐 S0130522110001

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。