来源 :机构之家2025-04-17

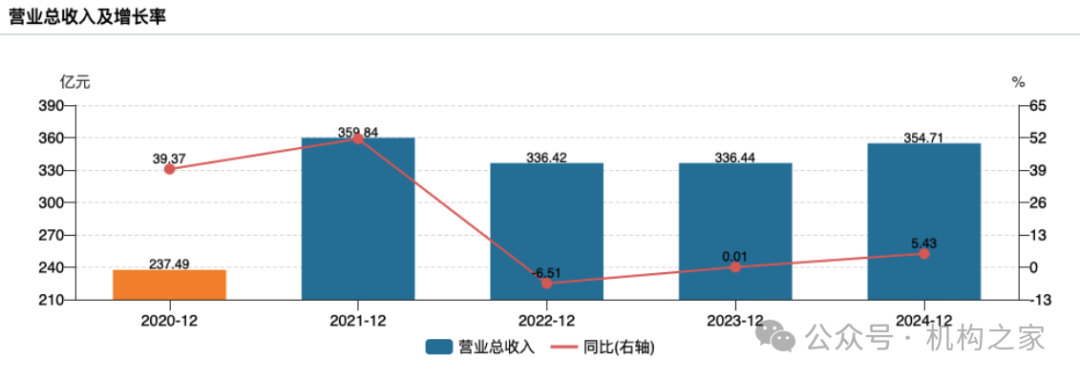

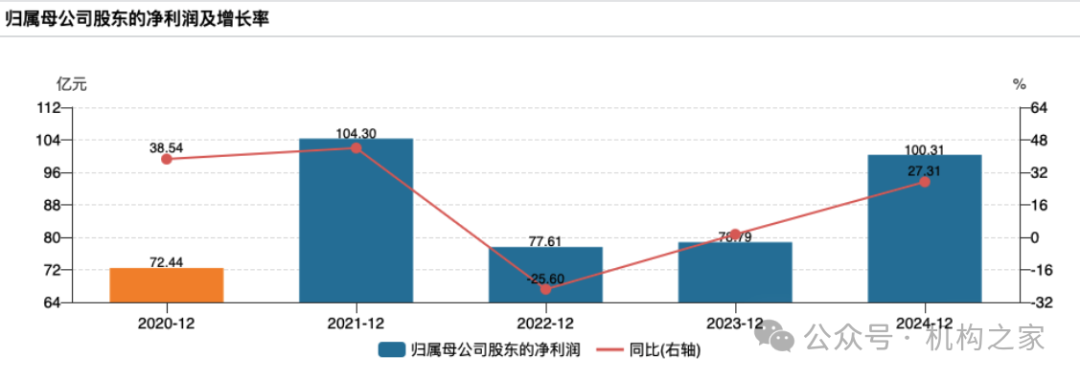

4月16日,中国银河证券(601881.SH)在上证路演中心召开了2024年度业绩发布会。财报显示,公司全年实现营业收入354.71亿元,同比增长5.43%;归属于母公司股东的净利润达100.31亿元,同比大幅增长27.31%;加权平均净资产收益率(ROE)为8.30%,较2023年提升0.78个百分点。

值得关注的是,2024年中国银河证券的净利润增速显著高于收入增幅,显示出阶段性盈利能力的改善。在行业层面,根据公司在发布会中披露的数据,全国150家券商2024年合计实现净利润约1672.57亿元,同比增长21%。相较之下,银河证券27%的净利润增幅高于行业平均水平。

值得注意的是,这也是继2021年之后,中国银河年度净利再次突破百亿元关口(2021年曾达104.30亿元)。然而,与2021年的高峰相比,公司收入结构发生了明显的变化。根据Wind数据,2021年银河证券的营收构成中,经纪业务、投资银行业务、资产管理业务手续费净收入以及利息净收入占比分别为22.87%、1.72%、1.44%和15.16%;而到了2024年,这四项核心业务的收入占比分别下滑至17.45%、1.71%、1.37%和10.85%。与此同时,投资收益与公允价值变动收益占营收的比重则由2021年的19.95%显著上升至32.42%。这一结构性变化表明,公司2024年盈利能力在更大程度上依赖于资本市场行情驱动的自营投资回报,而非传统的中介业务。

经纪业务回暖,线下重资产模式或为双刃剑

作为以零售经纪业务见长的券商,中国银河证券近年来一直推进“财富管理”转型。年报披露,2024年公司财富管理业务收入达到104.96亿元,同比增长15.73%。

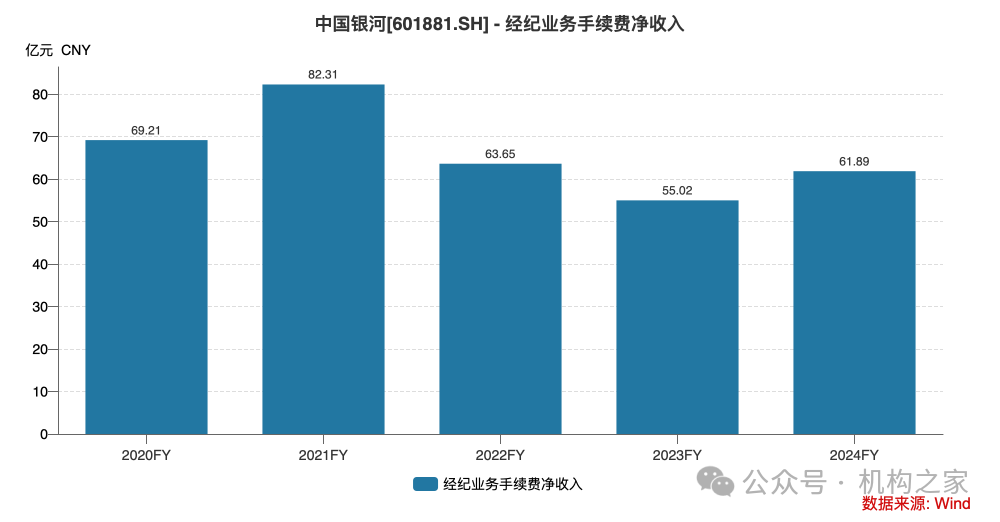

这一增长背后离不开资本市场交易热度的回升。2024年沪深北三市股票基金总成交额约272.08万亿元,日均成交1.12万亿元,同比大增23.3%。在此背景下,公司证券经纪业务止跌回升,达到64.92亿元,同比增长约11.89%。然而,相较交易量23%的增幅,佣金收入仅增长12%略显逊色,表明行业整体佣金率下行、竞争加剧导致收入空间缩窄。

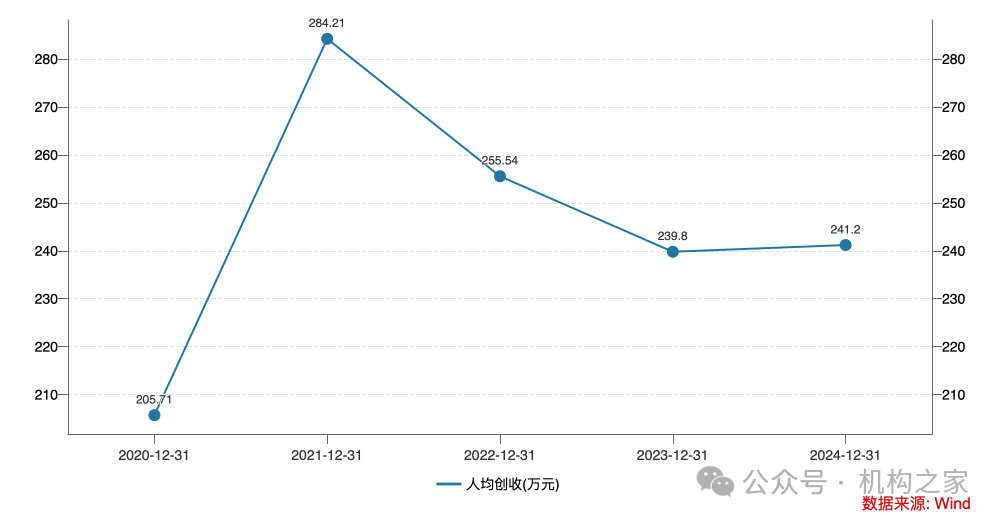

此外,银河证券在渠道布局方面的显著特征是广泛的线下网点和相对成熟的投顾体系,这在一定程度上支撑了其零售业务基础,但也伴随着较高的运营成本和人效压力。根据公司年报披露,截至2024年底,中国银河证券在全国共设有461家证券营业部及37家分公司。Wind数据显示,2024年末公司员工总数为14,706人,较2023年增长约4.8%。同期人均创收为241.2万元,虽较上年的239.8万元略有提升,但仍未恢复至2021年高点的284.2万元水平。人均净利润为68.2万元,也大幅低于2021年的82.4万元,反映出公司在提升人均效能方面仍面临一定挑战。

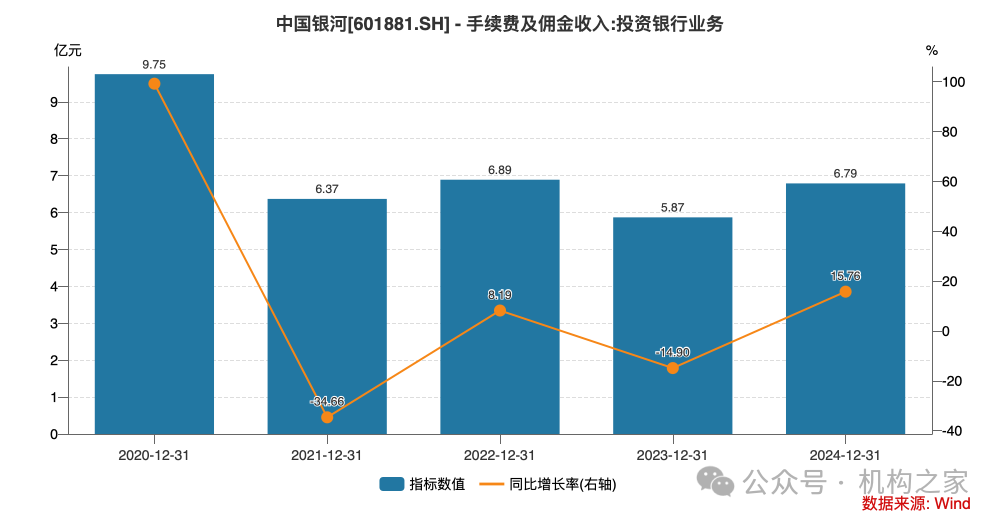

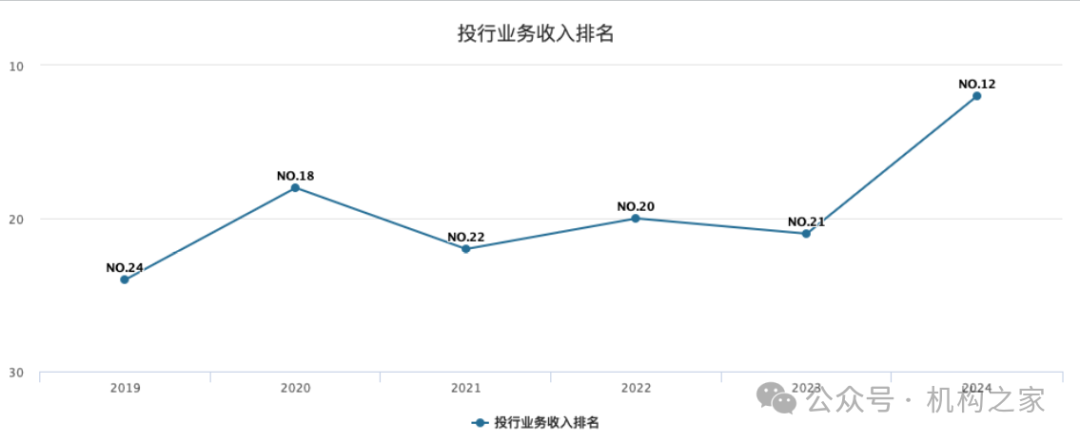

投资银行业务方面,尽管2024年一级市场融资有所收紧,中国银河证券投行业务在2024年走出独立走势。该业务2024年全年录得6.79亿元,同比增长15.76%。其中,证券承销业务表现尤为突出,收入达6.32亿元,同比增长23.72%,为整体增长贡献主要动能。相较之下,保荐及财务顾问业务则量小势弱,分别仅录得0.04亿元和0.43亿元,同比降幅高达72.48%与30.14%。值得一提的是,中国银河证券投行业务收入排名亦有较大幅度的提升,由此前的20名左右上升到了第12名。

而最直接驱动中国银河净利润大幅增长的,当属自营投资业务的出色表现。财报显示,2024年公司实现投资净收益111.38亿元,比2023年增加近80亿元;同时公允价值变动净收益为3.61亿元,较2023年的45.20亿元大幅减少。这组数字表明,公司在2024年度主动兑现了不少投资收益。

针对权益类自营投资,公司管理层在发布会上强调坚持“多资产、多策略、均衡配置”。具体而言,银河证券构建了中性和指数增强等策略,提高投资组合的再平衡能力,降低单一股票和风格暴露。需要指出的是,权益投资收益的波动性依然较高,2022年公司就曾因股票市值下跌产生逾15.95亿元公允价值损失。

业绩增长的同时,公司成本费用也在上升。2024年营业支出249.43亿元,同比虽下降1.9%,但主要是其他业务成本随收入减少而略降,管理费用这一核心项则有所上升。全年管理费用达到114.14亿元,同比增长10.05%。拆分来看,员工工资薪酬78.69亿元,增幅约10%;折旧摊销11.62亿元,增幅5.7%;业务招待费用同比减少31.86%,由2023年的6755万元减少至4603万元。

资产负债双扩张,杠杆水平保持稳定

资产方面,截至2024年末,公司总资产7374.71亿元,同比增长11.2%;所有者权益1404.99亿元,同比增长7.7%。资产扩张主要来自货币资金、融出资金以及金融投资资产规模的提升。其中交易性金融资产2207.61亿元,较2023年增长7%,显示公司自营盘在市场机会增多时相应扩大了头寸。

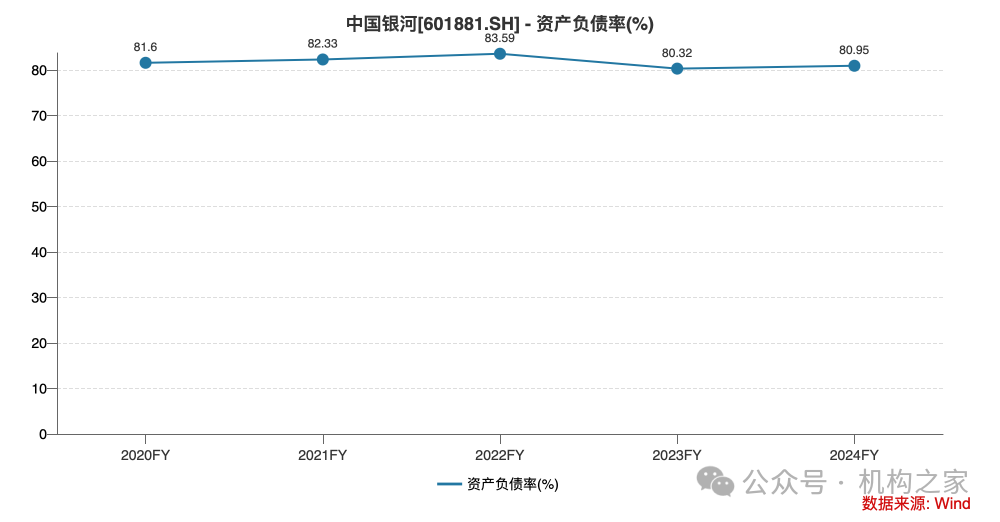

负债端,代理买卖证券款1655.69亿元,比2023年增加约38%,这与年底客户交易活跃度提升有关。同期应付债券余额990.96亿元,略低于2023年,表明公司在债券融资方面保持稳定。总体负债规模5969.71亿元,同比增12.1%,略高于资产增速,使得资产负债率由80.32%微升至80.95%,持续处于较高水平。

资本充足性方面,公司净资本于2024年继续提升,年末达到1111亿元,比2023年底增加11%。在风险控制指标方面,风险覆盖率215.02%,较2023年的243.53有所下降。资本杠杆率、流动性覆盖率、净稳定资金率均有所上升,2024年分别为13.45%、323.93%、150.13%。